Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

8/2/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Choix clair entre PFU et barème pour maximiser l’abattement.

Abattement renforcé possible (jusqu’à 85% selon durée) pour dirigeants éligibles.

Préparez la déclaration et rassemblez preuves de détention pour sécuriser l’avantage.

En bref :

Abattement renforcé : Quelles conditions d’application de l’abattement renforcé ? Quels sont les taux d’abattement sur l’impôt de la plus-value de cession pour les titres de dirigeants qui partent à la retraite ?

Comparaison des régimes fiscaux : Choix entre l’abattement renforcé du barème progressif et la Flat Tax.

Déclaration fiscale : Documentation précise et conformité essentielles.

Planification précoce : Cruciale pour une transition réussie vers la retraite.

Les plus-values de cession de titres sont soumises à l’impôt sur le revenu en France.

Toutefois, si vous optez pour l’option du barème progressif plutôt que le Prélèvement Forfaitaire Unique (PFU), vous pouvez bénéficier d’un abattement renforcé sur la plus-value de vos cessions de droits sociaux. L’optimisation à la cession gagne à être replacée dans votre situation patrimoniale globale.

L’abattement est renforcé sous certaines conditions. Il est notamment renforcé lors du départ à la retraite des dirigeants dans certains cas, comme nous l’expliquons dans cet article. En amont de la cession, la période précédant le départ à la retraite est le bon moment pour déployer une optimisation fiscale dirigeants structurée, afin de maximiser le patrimoine net disponible après transmission.

{{component_cta}}

1. Le Prélèvement Forfaitaire Unique (PFU) : régime par défaut depuis 2018

Le Prélèvement Forfaitaire Unique (PFU) ou “flat tax”, mis en place au 1er janvier 2018 est désormais le régime fiscal par défaut pour les plus-values de cession de valeurs mobilières et droits sociaux des particuliers.

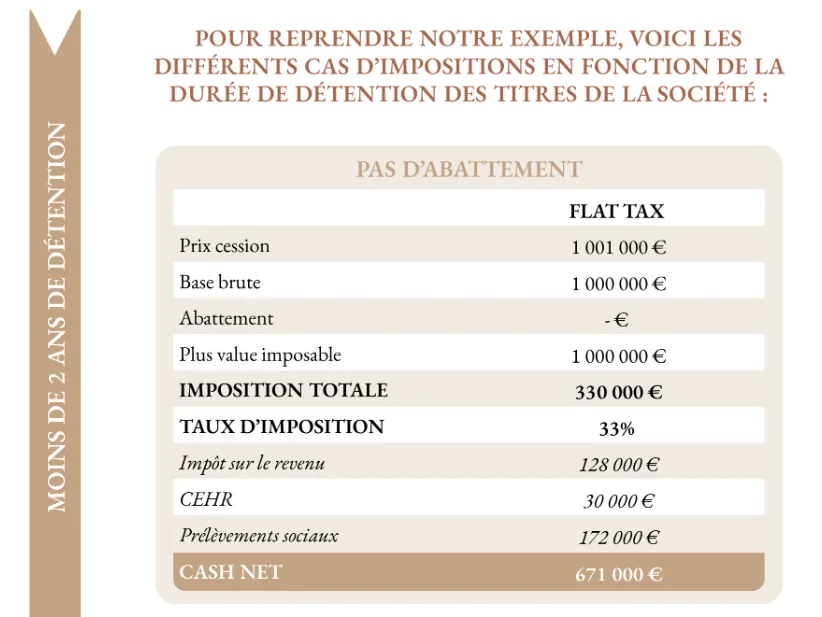

La Flat Tax exclut la possibilité de bénéficier de l'abattement renforcé pour durée de détention, sauf pour les plus-values réalisées avant 2018 et cédées avant fin 2022.

Le PFU s'élève à un taux global de 30%, incluant l'impôt sur le revenu et les prélèvements sociaux :

Impôt sur le revenu : les plus-value de cession d'actions et de parts sociales des particuliers sont automatiquement assujettis à un impôt sur le revenu fixé à 12,8 %

Prélèvements sociaux : la plus-value est soumise aux prélèvements sociaux à un taux de 18,60 %

Cession exonérées d’impôt sur le revenu

Certains titres sont exonérés de l’impôt sur la plus-value de cession. C’est notamment les titres détenus dans un Plan d'Épargne Entreprise (PEE), dans un PEA ou un PEA-PME en cas de retrait après 5 ans, ainsi que les parts de certains fonds de placements à risque.

Choix du contribuable

Les titres acquis après 2018 sont soumis par défaut au PFU, avec possibilité d’opter pour le barème progressif. En revanche, les titres acquis avant le 1er janvier 2018 sont imposés selon le barème progressif avec possibilités d’abattements.

Pour les titres acquis après 2018, les contribuables peuvent faire le choix de ne pas bénéficier du PFU et d’opter pour l’option du barème progressif pour l’imposition de leurs plus-values de cession.

N’hésitez pas à nous consulter pour discuter de votre situation et choisir la meilleure option pour vous.

2. Les Abattements prévus dans le cadre de l’option du Barème Progressif

La dérogation à l'application du Prélèvement Forfaitaire Unique (PFU) est également appelée "barème progressif".

Les contribuables peuvent en effet choisir d'être imposés selon le barème progressif de l'impôt sur le revenu plutôt que de bénéficier du taux forfaitaire du PFU. Le barème progressif comprend plusieurs tranches d'imposition avec des taux variables en fonction du montant du revenu imposable.

L’un des avantages de ce système est qu’il offre des abattements pour durée de détention, sous certaines conditions.

Abattement de droit commun

Cet abattement s'applique aux titres acquis avant 2018. Il est de 50% pour une détention de 2 à 8 ans et de 65% au-delà de 8 ans.

Abattement renforcé

Un abattement peut être renforcé dans certains cas, pour les titres acquis avant le 1er janvier 2018. Voici les deux principaux cas d’application de l'abattement renforcé :

La cession de titres de PME acquis dans les 10 ans suivant la création de la PME ;

Les titres détenus par des dirigeants de PME prenant leur retraite et non éligibles à l'abattement fixe lorsque l’option du barème progressif est choisie. Nous développons ce cas dans la partie suivante.

Les taux d’abattements renforcés sont les suivants :

50% pour une durée de détention de 1 à 4 ans ;

65% pour une durée de détention de 4 à 8 ans ;

85% au-delà de 8 ans de détention.

L'abattement est uniquement déduit du montant de la plus-value assujettie à l'impôt sur le revenu. Il ne concerne pas le calcul des prélèvements sociaux ou du revenu fiscal de référence.

3. Abattement renforcé dans le cas du départ à la retraite du dirigeant

Par défaut : les chefs d’entreprise bénéficient d’un abattement fixe de 500 000€ au moment du départ à la retraite

Les chefs de PME qui cèdent leurs titres au moment de leur départ à la retraite bénéficient, par défaut, d’un abattement fixe de 500 000€ quel que soit leur régime d’imposition (PFU ou barème progressif).

Cet abattement est applicable lorsque les titres sont détenus depuis plus d’un an.

L'abattement fixe de 500 000 euros est réservé aux gains de cessions des dirigeants de PME prenant leur retraite entre le 1er janvier 2018 et le 31 décembre 2022. La loi de finances pour 2022 prolonge cette mesure jusqu'au 31 décembre 2024.

Cependant, il est important de noter que si la plus-value imposable est élevée, l'abattement fixe de 500 000€ peut s'avérer moins avantageux comparativement à l'abattement renforcé de 85%. L'abattement renforcé pour départ à la retraite s'applique sous des conditions strictes qui varient selon le statut du cédant les modalités pratiques diffèrent notamment dans le cas du départ à la retraite médecin en structure libérale.

Choix de l’abattement renforcé

Pour les plus-values de cession de titres acquis avant le 1er janvier 2018, vous pouvez faire le choix de renoncer à l’abattement fixe de 500 000€ pour bénéficier de l'abattement de droit commun ou bien de l’abattement renforcé.

L’abattement renforcé pour durée de détention peut aller de 50% pour des titres détenus de 1 à 4 ans jusqu’à 85% pour des titres détenus depuis plus de 8 ans.

Les conditions d’éligibilité à l’abattement renforcé

Cet abattement renforcé concerne les titres de dirigeants de PME qui partent à la retraite qui réunissent les conditions suivantes :

La société dont les titres sont cédés est une PME ;

Le dirigeant ne doit pas bénéficier de l’abattement fixe de 500 000€ ;

La cession doit concerner toutes les actions et parts du dirigeant, ou plus de la moitié des droits de vote de la société dont les titres ou droits sont vendus ;

Le dirigeant doit avoir exercé des fonctions de direction de façon continue pendant les 5 années précédant la cession ;

Le dirigeant doit avoir possédé au moins 25% du capital ou des droits de vote de la société (de façon directe ou indirecte) au cours des 5 années précédant la cession ;

Le dirigeant doit cesser ses fonctions de direction dans le cadre de son départ à la retraite et faire valoir ses droits à la retraite dans les 3 ans suivant la cession.

3. Flat Tax ou Barème Progressif : comment choisir ?

La décision d'opter pour la Flat Tax ou d’opter pour le barème progressif (et potentiellement de bénéficier de l'abattement renforcé) dépend de plusieurs facteurs.

Vous devez notamment considérer : Votre tranche marginale d'imposition ;Votre éligibilité, en tant que dirigeant, à l’abattement renforcé ;La durée de détention de vos titres ;La valeur des titres que vous cédez.

Le tableau ci-dessous met en avant les différences clés entre l’abattement renforcé et la flat-tax afin de mieux vous permettre de comparer les deux régimes.

Cependant n'hésitez pas à nous consulter pour avoir un avis professionnel et préparer la cession de vos titres d’entreprise en toute sérénité.

Stratégies Fiscales et scénarios d'Imposition

Vous devez évaluer soigneusement votre situation fiscale personnelle pour déterminer la stratégie la plus avantageuse dans votre situation.

Cela implique une analyse des scénarios d'imposition en fonction de la valeur des titres cédés, de la durée de détention, et de votre situation fiscale global.

Prenez rendez-vous pour établir les scénarios qui correspondent à votre situation et éclairer votre choix.

Cas pratiques et exemples

L’exemple de Thierry : quelle stratégie fiscale choisir ?

Prenons l'exemple de Thierry, un dirigeant qui vend ses titres après 10 ans pour un montant de 1 million d'euros alors qu'il les avait acquis pour 200 000 euros.

Option n°3 : Barème progressif et Abattement renforcé pour durée de détention

Thierry renonce donc à l’abattement fixe de 500 000€. Il est éligible à l’abattement renforcé pour durée de détention. Pour une détention supérieure à 8 ans, il bénéficie d’un abattement de 85%.

Montant Imposable après Abattement pour Durée de Détention = Plus-value brute x (1 - Taux d'Abattement) = 800 000 € x (1 - 0,85) = 120 000 €

Calcul de l’impôt sur le revenu = 120 000€ x 30% = 36 000 €

Calcul des prélèvements sociaux = 800 000€ x 18,60 % = 137 600 €

D’après ces simulations, il est plus avantageux pour Thierry d’opter pour le barème progressif en choisissant l’abattement renforcé pour durée de détention (option n°3).

Etudes de cas en fonction de la durée de détention des titres

Moins de 2 ans de détention

2 à 4 ans de détention

4 à 8 ans de détention :

À partir de 8 ans de détention :

Synthèse des études de cas

La planification fiscale de vos cessions de titres est essentielle pour planifier au mieux votre retraite.

En pesant les avantages et les inconvénients de l'abattement renforcé et de la Flat Tax, vous avez la possibilité de maximiser vos exonérations d’impôts sur vos plus-values de cession.

Le tableau ci-dessous récapitule les options les plus adaptées en fonction des situations du dirigeant. Pour une étude approfondie de votre cas, n’hésitez pas à prendre rendez-vous.

5. Modalités d'imposition et déclarations une fois la stratégie fiscale choisie, il vous reste encore à déclarer vos plus-values de cession

Voici certaines exigences de la déclaration des plus-values de cession :

Fournir une documentation précise des valeurs de cession, des coûts d’acquisition et des abattements ;

Justifier la durée de détention des titres (pour les abattements renforcés) ;

Remplir avec précision les déclarations fiscales (sélection des formulaires appropriés, calcul de l’impôt dû après abattement…).

Les conseillers fiscaux sont là pour vous accompagner dans vos déclarations. N’hésitez pas à nous solliciter.

Pour les dirigeants qui anticipent leur départ à la retraite, l'abattement renforcé s'articule souvent avec la création d'une holding personnelle permettant de réinvestir le produit de cession dans des conditions fiscales optimisées.

L'abattement renforcé pour départ à la retraite s'applique sous des conditions strictes qui varient selon le statut du cédant les modalités pratiques diffèrent notamment dans le cas du départ à la retraite médecin en structure libérale.

Le bénéfice de l'abattement renforcé est conditionné à la cessation effective des fonctions dirigeantes dans les deux ans suivant la cession, ce qui impose une planification rigoureuse pour le départ à la retraite président SAS.

Pour tirer pleinement parti du meilleur PER 2025, il convient de l'inscrire dans une stratégie globale d'optimisation fiscale construite plusieurs années avant la cession l'abattement renforcé n'étant qu'un levier parmi d'autres.

En amont de la cession, la période précédant le départ à la retraite est le bon moment pour déployer une optimisation fiscale dirigeants structurée, afin de maximiser le patrimoine net disponible après transmission.

Dans une opération d'apport-cession, un dirigeant qui optimise son optimisation rémunération dirigeant en amont maximise le patrimoine net conservé et la capacité de réinvestissement post-cession.

FAQ: Abattement renforcé lors de départ à la retraite

Qu'est-ce que l'abattement renforcé en cas de départ à la retraite ?

L'abattement renforcé permet aux dirigeants d'entreprise de bénéficier d'une réduction sur les plus-values réalisées lors de la cession de titres dans le cadre de leur départ à la retraite. Il est soumis à certaines conditions, notamment de durée de détention des titres. Pour les dirigeants qui anticipent leur départ à la retraite, l'abattement renforcé s'articule souvent avec la création d'une holding personnelle permettant de réinvestir le produit de cession dans des conditions fiscales optimisées.

Comment la Flat Tax affecte-t-elle l'abattement renforcé ?

La Flat Tax offre un taux fixe de 30% sur les plus-values, mais son choix exclut la possibilité de bénéficier de l'abattement renforcé pour durée de détention. Les dirigeants doivent choisir entre l'abattement renforcé et la Flat Tax en fonction de leur situation fiscale.

Quelles sont les conditions pour être éligible à l'abattement renforcé ?

Pour être éligible, un dirigeant doit avoir exercé des fonctions de direction, posséder un pourcentage significatif du capital de l'entreprise, et la cession doit être liée à son départ à la retraite. La société cédée doit également répondre à certains critères.

Pourquoi est-il important de consulter un expert en fiscalité ?

La fiscalité des cessions de titres est complexe, et les décisions prises peuvent avoir un impact financier significatif. Un expert en fiscalité peut aider à naviguer dans les règles fiscales, à évaluer les options disponibles et à choisir la stratégie la plus avantageuse. Pour tirer pleinement parti du meilleur PER 2025, il convient de l'inscrire dans une stratégie globale d'optimisation fiscale construite plusieurs années avant la cession l'abattement renforcé n'étant qu'un levier parmi d'autres.

Quelle est l'importance d'une planification précoce pour la cession de titres ?

Une planification précoce permet aux dirigeants d'analyser toutes les options disponibles, de se préparer aux exigences fiscales et de maximiser les avantages fiscaux. Cela assure également une transition plus fluide vers la retraite. Dans une opération d'apport-cession, un dirigeant qui optimise son optimisation rémunération dirigeant en amont maximise le patrimoine net conservé et la capacité de réinvestissement post-cession.

Comment déclarer correctement les plus-values pour bénéficier de l'abattement renforcé ?

Les plus-values doivent être déclarées avec précision, en indiquant les valeurs de cession, les coûts d'acquisition, et en justifiant l'éligibilité à l'abattement. Il est souvent recommandé de se faire assister par un professionnel pour garantir l'exactitude et la conformité de la déclaration. Le bénéfice de l'abattement renforcé est conditionné à la cessation effective des fonctions dirigeantes dans les deux ans suivant la cession, ce qui impose une planification rigoureuse pour le départ à la retraite président SAS.

L'abattement renforcé est-il toujours la meilleure option ?

Pas nécessairement. La meilleure option dépend de la situation fiscale individuelle du dirigeant, y compris sa tranche d'imposition et la durée de détention des titres. Un examen minutieux des options fiscales est essentiel.

Pour aller plus loin, consultez mon article “Comment augmenter ses revenus à la retraite”, ou les sujets suivants :

La réforme des retraites : ce qui nous attend en 2026 ;

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)