Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

31/7/2025

•

0

min

Mise à jour le

29/7/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Codification dans l'article 787 B CGI de la définition de la holding animatrice (participation active à la conduite de la politique du groupe, services internes) précisions Grant Thornton · analyse Deloitte

Exclusion explicite de la gestion de patrimoine propre (mobilier ou immobilier)

BOFiP BOI-ENR-DMTG-10-20-40-10 : le seuil de 50 % de l'actif total en actifs d'animation est une présomption favorable ("notamment"), pas un critère exclusif

Contrôle des filiales apprécié de façon factuelle (% capital + droits de vote + structure actionnariale), pas par référence à l'art. L. 233-3 C. com.

Durcissement LF 2026, art. 8 (loi n° 2026-103 du 19/02/2026) applicable aux transmissions à compter du 21/02/2026

Engagement collectif : inchangé à 2 ans minimum

Engagement individuel : passe de 4 à 6 ans (et non "2 ans de plus" sur la durée totale indistinctement)

Durée totale minimale : 8 ans (2 + 6), contre 6 ans (2 + 4) avant

Taux d'exonération de 75 % : maintenu

Pacte réputé acquis et FBO : maintenus (les amendements de suppression ont été écartés)

Chevaux de course/concours, vins et spiritueux, logements/résidences à usage non professionnel

Exception : actifs exclusivement affectés à une activité ICAAL depuis ≥ 3 ans avant la transmission

Mécanisme de transparence (look-through) en cascade sur les filiales contrôlées

La trésorerie n'est PAS exclue elle reste dans le champ de l'exonération

Rapport Cour des comptes 18 novembre 2025

Coût réel du dispositif : 5,5 Md€ en 2024 (vs ~800 M€ d'estimation officielle historique) 1 % des bénéficiaires captent 65 % de la dépense fiscale Taux effectif d'imposition descendant à 4,2 % pour les grandes donations PP avant 70 ans Impact sur l'investissement et l'emploi jugé "faible"

Gel des abattements de donation situation structurelle depuis 2012

Abattement fixé à 100 000 € par enfant depuis la loi du 16 août 2012 (LFR 2012-II, art. 5) Mécanisme : suppression de l'indexation automatique annuelle (pas un gel temporaire "jusqu'en 2028") Rappel fiscal allongé de 10 à 15 ans simultanément Érosion réelle par l'inflation cumulée (~25 %) : environ 75 000 € en euros constants de 2012 Les références à "2028" reflètent l'horizon de programmation budgétaire, pas une date de fin légale

Exclusion des actifs somptuaires (LF 2026, art. 8) liste limitative

Biens de chasse/pêche, véhicules de tourisme, yachts, aéronefs

Chevaux de course/concours, vins et spiritueux, logements/résidences à usage non professionnel

Exception : actifs exclusivement affectés à une activité ICAAL depuis ≥ 3 ans avant la transmission

Mécanisme de transparence (look-through) en cascade sur les filiales contrôlées

La trésorerie n'est PAS exclue

Risque de QPC : le Conseil constitutionnel n'a pas examiné l'art. 8 sur le fond

Mesures écartées en 2026 (proratisation du sursis, purge au décès, plafonnement) restent dans le débat pour les prochaines LF

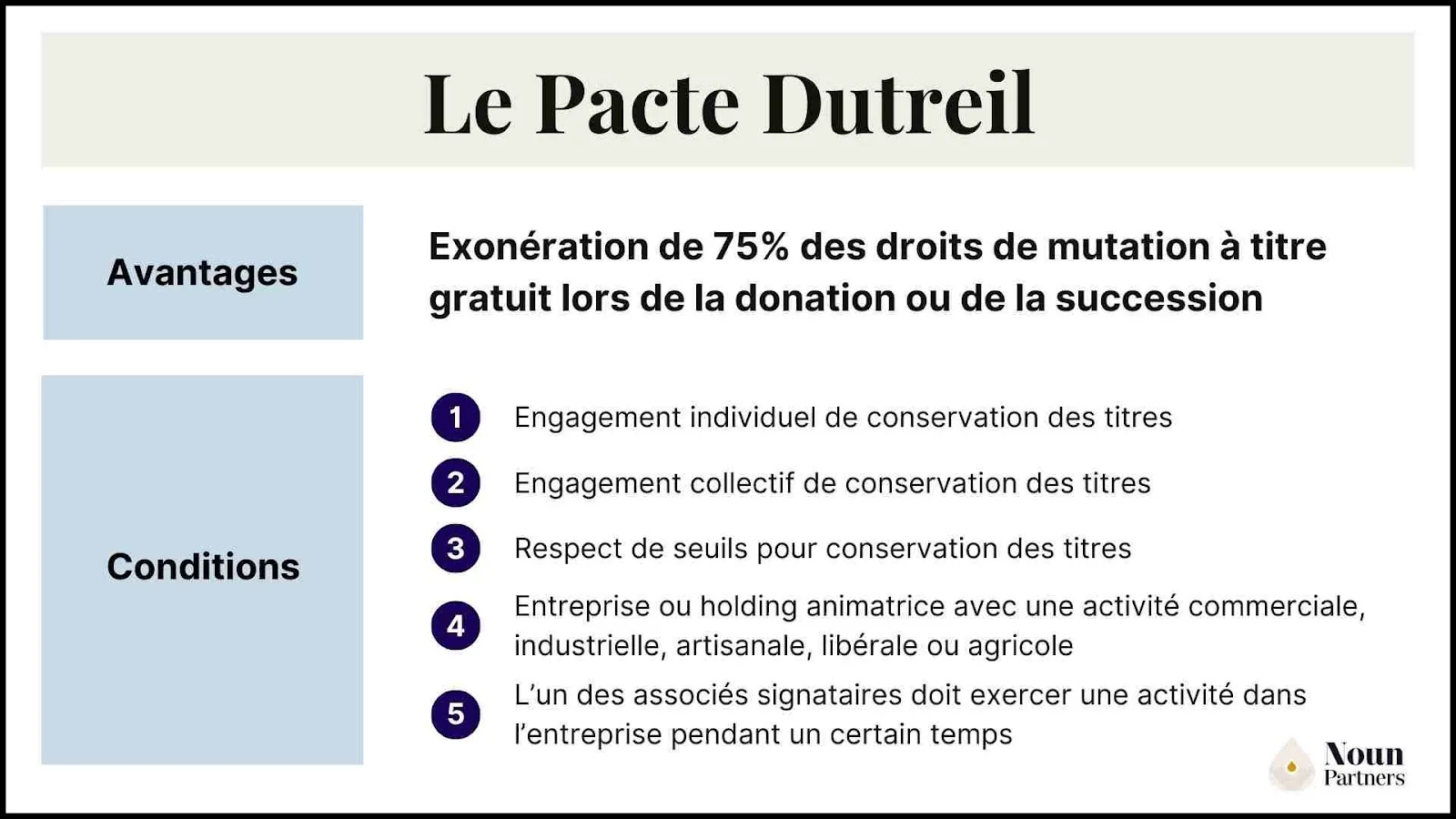

Comment fonctionne le pacte Dutreil ?

Comment fonctionne le pacte Dutreil ?

La transmission d'une entreprise à ses enfants peut être coûteuse en raison des droits de mutation à titre gratuit (DMTG) pouvant atteindre jusqu'à 45% en ligne directe. Pour payer ces droits, les héritiers peuvent se retrouver dans l’obligation de céder tout ou partie de l’entreprise affectant leur compétitivité.

Une mauvaise transmission est une cause importante de destruction d’entreprises en France. Il est donc primordial d’anticiper la transmission de son entreprise pour éviter de transmettre un fardeau à ses enfants et garantir la pérennité des entreprises.

Ainsi, en souscrivant à un engagement de conservation avec le Pacte Dutreil, il est possible de limiter ce coût (exonération partielle, jusqu'à 75% des DMTG).

{{component_cta}}

Pacte Dutreil exemple : conditions, fonctionnement et étapes clés

Les conditions du Pacte Dutreil

Pour bénéficier de l’exonération Dutreil, plusieurs conditions cumulatives doivent être respectées :

La société doit être éligible : seules les entreprises exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale sont concernées. Pour les professionnels libéraux, le choix entre SELARL BNC impacte directement l'éligibilité et l'optimisation fiscale dans le cadre du Dutreil. Les sociétés patrimoniales passives sont exclues, sauf cas particulier des holdings animatrices.

Engagement collectif de conservation (ECC) : les associés signataires s’engagent à conserver les titres pendant au moins 2 ans. Cet engagement doit couvrir un seuil minimal de détention (17 % des droits financiers et 34% des droits vote pour une société non cotée).

Engagement individuel de conservation : après la transmission, chaque bénéficiaire (héritier ou donataire) doit conserver les titres reçus pendant 4 années supplémentaires.

Exercice d’une fonction de direction : l’un des signataires ou l’un des bénéficiaires doit occuper un poste de direction pendant l’engagement collectif et pendant les 3 années suivant la transmission.

Ces conditions devront strictement être remplie pour pouvoir bénéficier de la réduction à la transmission.

Vers un durcissement des conditions du pacte Dutreil ? Le rapport d’information du rapporteur général Charles de Courson (30 septembre 2025) prévoit quelques pistes de réflexions concernant l’application du dispositif Dutreil :

Allonger le délai de réinvestissement obligatoire : 5 ans au lieu de 3 ans.

Proratiser le bénéfice du report d’imposition à leur réinvestissement : actuellement 100 % du report acquis avec seulement 60 % de réinvestissement.

Mettre fin à l’extinction automatique du report en cas de transmission par héritage : le report pourrait être transmis aux héritiers.

Préparez vos donations en toute sérénité

Assurez l'avenir de vos proches grâce à des stratégies adaptées.

Le mécanisme repose sur un principe simple : sécuriser la transmission et la stabilité de l’actionnariat de l’entreprise transmise.

D’un côté, les associés s’engagent formellement à conserver leurs titres pendant une durée définie, ce qui garantit une stabilité du capital.

De l’autre, l’administration fiscale accorde une exonération de 75 % sur la valeur des titres transmis.

Concrètement, le Pacte Dutreil permet de réduire drastiquement le coût fiscal d’une transmission.

Les étapes clés du Dutreil

Imaginons un chef d’entreprise, Pierre, qui dirige depuis 20 ans une société valorisée à 3 millions d’euros. Il souhaite transmettre progressivement l’entreprise à sa fille, Claire, qui a déjà commencé à s’impliquer dans la gestion et a vocation à en devenir la dirigeante.

Voici comment se déploient les étapes clés du Pacte Dutreil dans ce cas :

Signature de l’engagement collectif de conservation Pierre et sa fille signent un engagement de conserver ensemble au moins 34 % des droits financiers et de vote de la société pendant deux ans. Cela scelle une volonté commune de stabiliser l’actionnariat.

Période d’engagement collectif (2 ans) Durant cette période, les titres concernés ne peuvent pas être cédés. L’entreprise continue de fonctionner normalement, et Claire commence à prendre plus de responsabilités pour préparer la transmission.

Transmission des titres Une fois la période écoulée, Pierre procède à la donation d’une partie des titres à Claire. Grâce au Pacte Dutreil, l’exonération de 75 % s’applique : sur une valeur de 1,5 M€ de titres transmis, seule 375 000 € est soumise aux droits de donation.

Engagement individuel de conservation (4 ans) Claire s’engage alors personnellement à conserver les titres reçus pendant au moins 4 ans supplémentaires. Cet engagement assure à l’administration fiscale que l’actionnariat reste stable après la transmission.

Exercice d’une fonction de direction (3 ans) Claire, qui s’était déjà impliquée, prend officiellement une fonction de direction (gérante ou présidente selon la forme sociale) et l’exerce pendant au moins 3 ans. Cette étape est cruciale, car elle prouve la réalité de la reprise et la continuité de l’entreprise familiale.

Respect des obligations déclaratives Chaque année, Pierre et Claire adressent à l'administration fiscale les documents justifiant que les engagements de conservation et de direction sont bien respectés. Pour fiabiliser ces déclarations récurrentes, s'appuyer sur le meilleur expert comptable en ligne permet de sécuriser le suivi administratif du pacte sans alourdir la gestion quotidienne.

Au terme de ce processus, Claire devient pleinement propriétaire et dirigeante de l’entreprise familiale, avec une fiscalité allégée grâce au Pacte Dutreil. Ce mécanisme lui a permis de reprendre la société dans de bonnes conditions financières, tout en assurant la pérennité de l’outil entrepreneurial construit par son père.

Choisissez la bonne structure pour votre activité

Optimisez vos revenus et préparez l’avenir de votre entreprise.

Quelles sont les conditions d'exonérations du Pacte Dutreil pour les sociétés ?

Pour qu’une transmission de titres (donation ou succession) bénéficie de l’exonération Dutreil, de nombreuses conditions doivent être remplies, notamment en ce qui concerne les titres de la société sur lesquels porte le pacte Dutreil.

Avant toute chose, la société dont les titres sont transmis doit exercer une activité économique réelle : industrielle, commerciale, artisanale, agricole ou libérale. Les sociétés à vocation patrimoniale pure (gestion d’un patrimoine immobilier non exploitée, par exemple) sont en principe exclues.

Si des holdings sont intercalées dans la structure, seule la holding animatrice peut, sous conditions strictes, faire bénéficier de l’exonération via le dispositif Dutreil.

Elle devra démontrer son rôle effectif (animation, stratégie, pilotage opérationnel du groupe) pour être prise en compte.

Autre point : l’activité opérationnelle doit être prépondérante par rapport à toute activité civile, ce afin d’éviter que le dispositif ne s’applique à des sociétés dont l’essentiel est de gérer des biens, plutôt que de produire ou vendre un service.

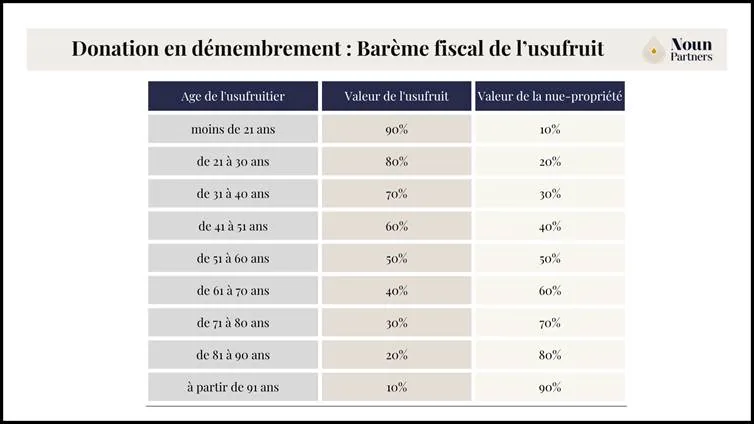

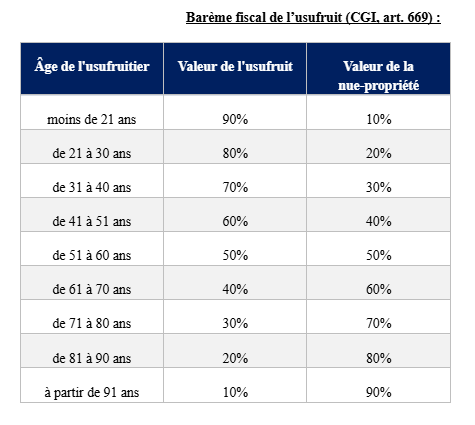

L’hyper-bonus fiscal : donation sous le régime Dutreil et démembrement de propriété

Lorsque le pacte Dutreil est combiné à une donation en démembrement de propriété (transmission de la nue-propriété avec réserve d’usufruit), il peut devenir un véritable hyper-bonus fiscal. Ce mécanisme permet de cumuler plusieurs avantages et de réduire encore davantage l’assiette des droits de donation.

Le principe du démembrement de propriété

Lors d’une donation démembrée, le donateur (par exemple un parent chef d’entreprise) transmet à ses enfants la nue-propriété des titres tout en conservant l’usufruit.

Les enfants deviennent ainsi les futurs pleins propriétaires, mais sans jouissance immédiate.

Le parent conserve le droit de percevoir les dividendes et de garder une partie du contrôle économique tant qu’il est usufruitier.

Fiscalement, la valeur taxable de la donation est réduite : elle ne porte que sur la nue-propriété, évaluée selon un barème fixé par l’âge de l’usufruitier (article 669 du CGI).

La donation en démembrement permet de transmettre son entreprise sur base taxable réduite de l’usufruit, tout en gardant la possibilité de continué de percevoir les bénéfices.

Barème fiscal de l’usufruit : donation en démembrement

La combinaison avec le Pacte Dutreil

Le pacte Dutreil avec la transmission en démembrement est très efficace afin de transmettre son entreprise sur une base taxable réduite encore davantage encore :

Le Pacte Dutreil applique déjà une exonération de 75 % sur la valeur transmise.

En parallèle, le démembrement réduit la valeur de la nue-propriété taxée.

Concrètement, cela signifie que l’assiette taxable résiduelle peut devenir extrêmement faible, parfois symbolique.

La condition essentielle à respecter

Ce dispositif exceptionnel est encadré par une condition très stricte :

L’usufruitier ne doit pas conserver la totalité des droits de vote.

Ses droits doivent être statutairement limités aux seules décisions concernant l’affectation des bénéfices (distribution de dividendes).

Cette limitation doit être prévue avant la donation, dans les statuts de la société.

À défaut, l’administration fiscale pourrait considérer que la transmission est fictive et remettre en cause l’exonération Dutreil.

Quels sont les bénéfices et avantages du pacte Dutreil ?

Abattement de 75% sur la valeur des titres transmis, en souscrivant à un engagement collectif de conservation des titres pendant une durée minimale de 2 ans puis 4 ans pour les donataires / héritiers et sous réserves de l’ensemble des autres conditions du dispositif.

Préservation de la continuité opérationnelle de l’entreprise : pas besoin de liquider la société pour en transmettre les titres.

Possibilité d’exonération partielle des DMTG supplémentaire (en plus de l’abattement de 75%) :

Dans le cas de la transmission en démembrement : les enfants bénéficient d'une base taxable réduite correspondant à la nue-propriété des actifs transmis calculés selon l’âge de l’usufruitier (donateur) au moment de la donation

Dans le cas de la transmission en pleine propriété : réduction supplémentaire de 50 % des droits de donation si le donateur a moins de 70 ans (après exonération partielle Dutreil

Barème fiscal de l'usufruit (CGI art 669)

Flexibilité dans la gestion de l'entreprise : Il pourra décider de ne transmettre qu’une partie de la société et conserver une part plus ou moins importante de l’entreprise. Le dirigeant peut conserver sa fonction de direction et la gestion de la société. En cas de transmission en démembrement, il continuera de percevoir les bénéfices de son entreprise.

Exemples d’application du pacte Dutreil

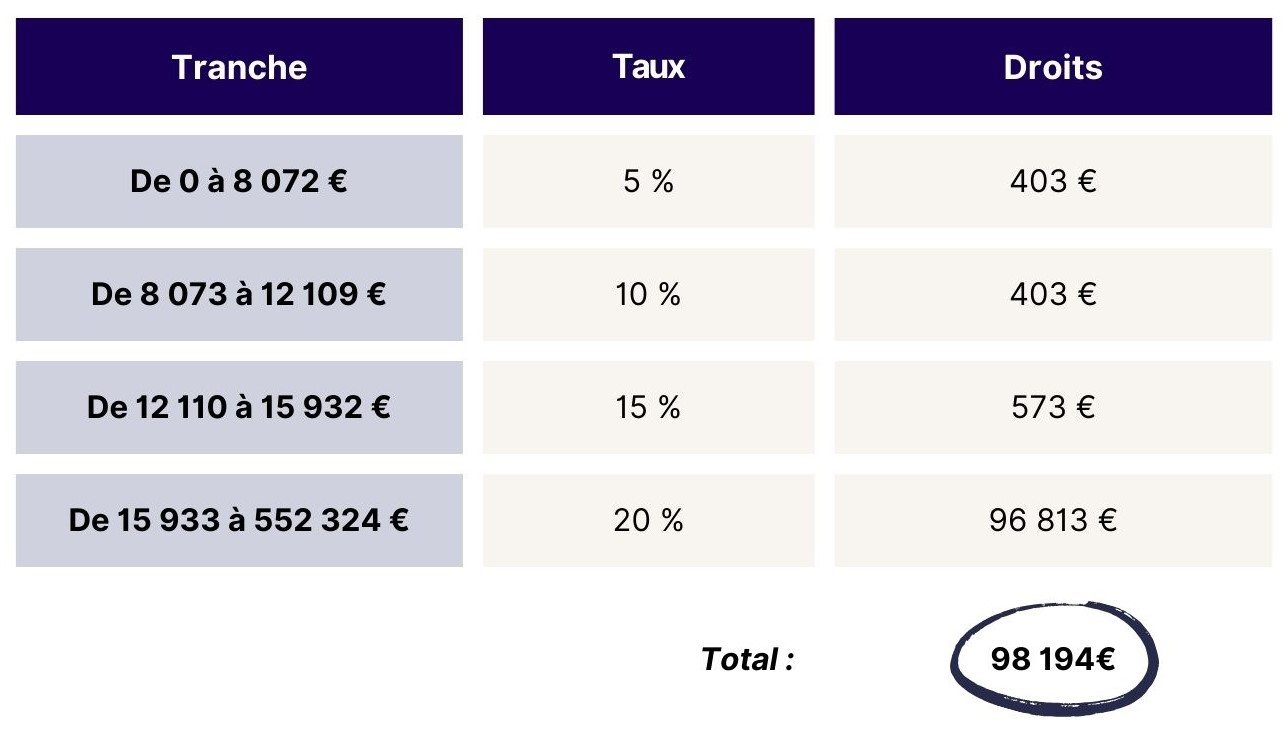

Un père transmet à sa fille son entreprise d’une valeur de 600 000€.

Après l’abattement de droit commun pour donation à un enfant (abattement de 100 000€), la base imposable est de 600 000 - 100 000 = 500 000€.

Sans Dutreil, le montant des DMTG est de 98 194€ (voir calcul ci-dessous).

Barème de taxation des droits de successions sans Dutreil

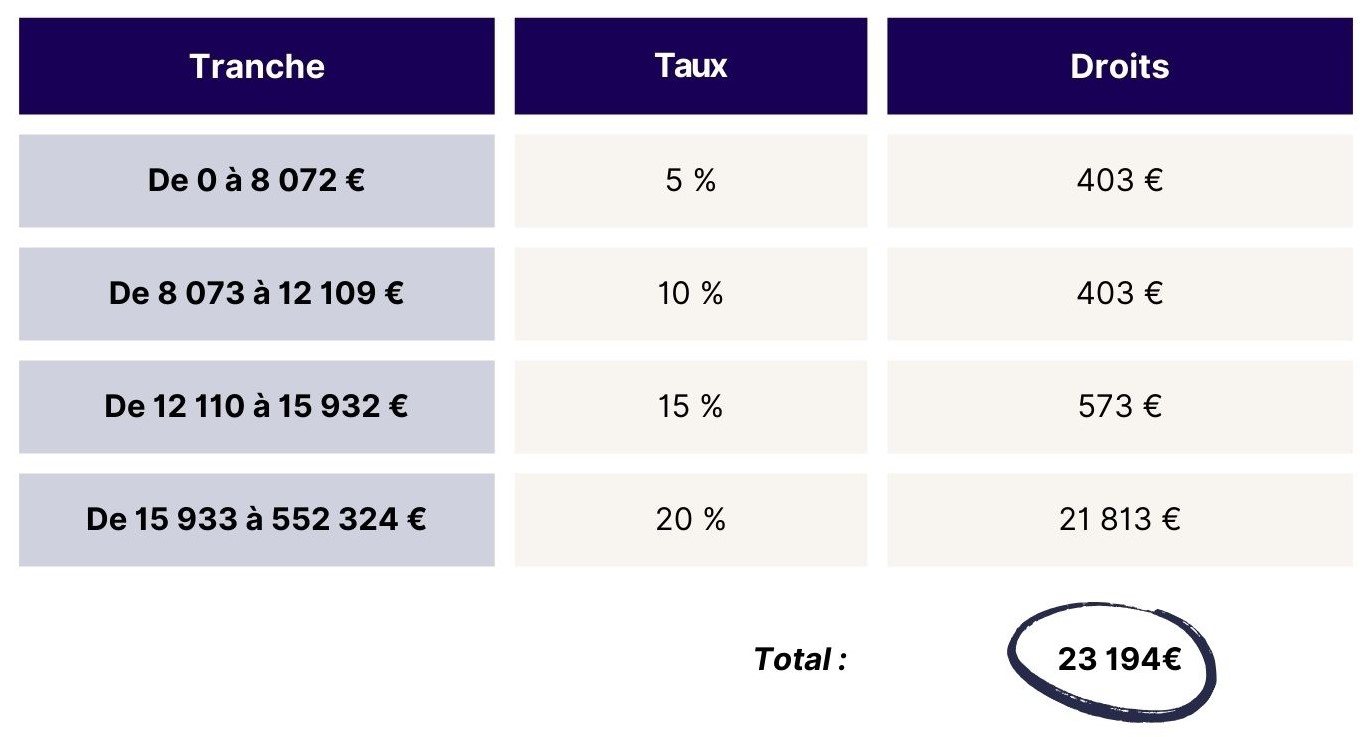

Avec le Pacte Dutreil, la base imposable après l’abattement de 100 000€ et l’exonération de 75% est de (600 000 - 100 000) * 0,25 = 125 000€. Après application du barème de taxation, le montant des DMTG est de 23 194€ (voir calcul ci-dessous).

Barème de taxation des droits de succession avec Dutreil

Le différentiel d’imposition serait ainsi de 75 000€.

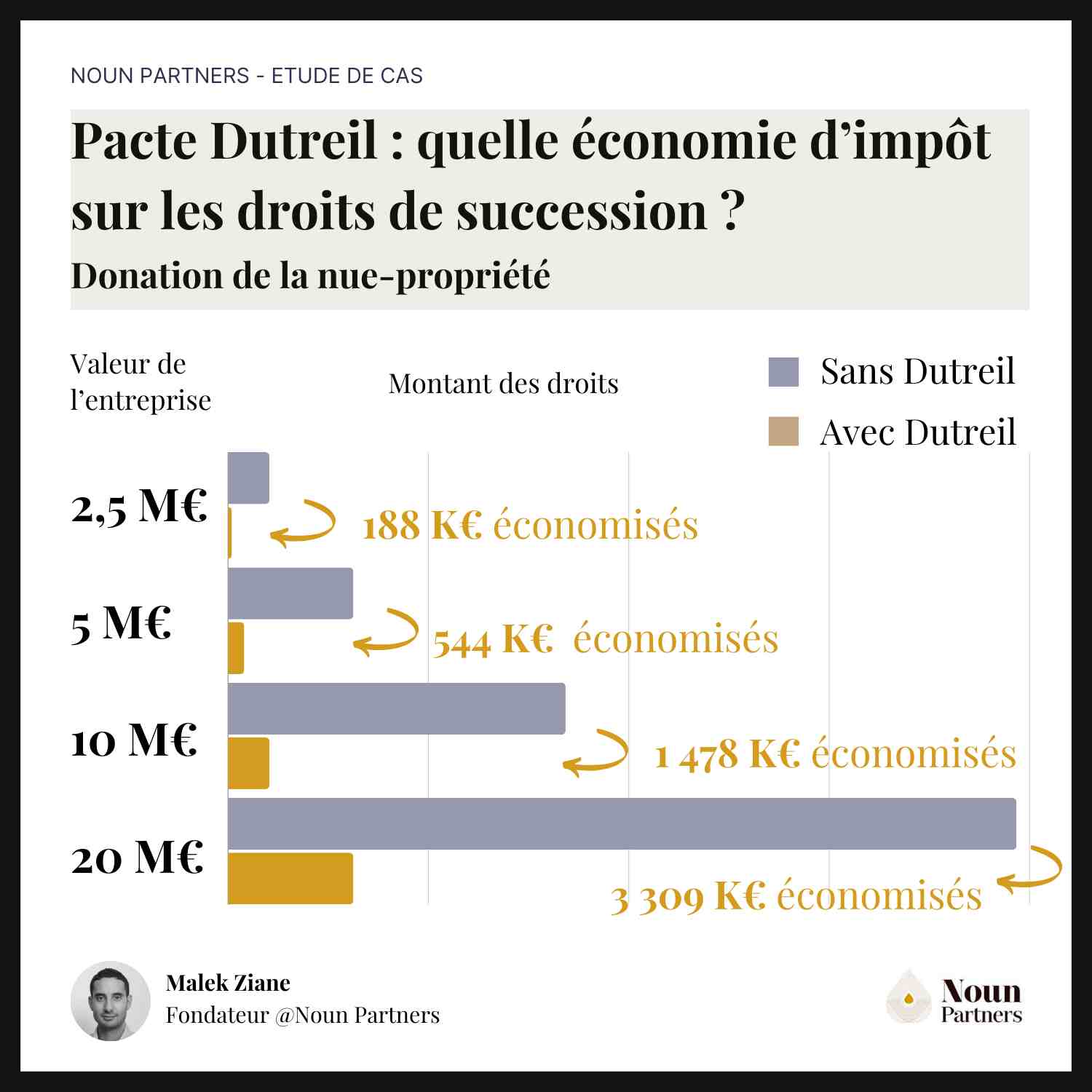

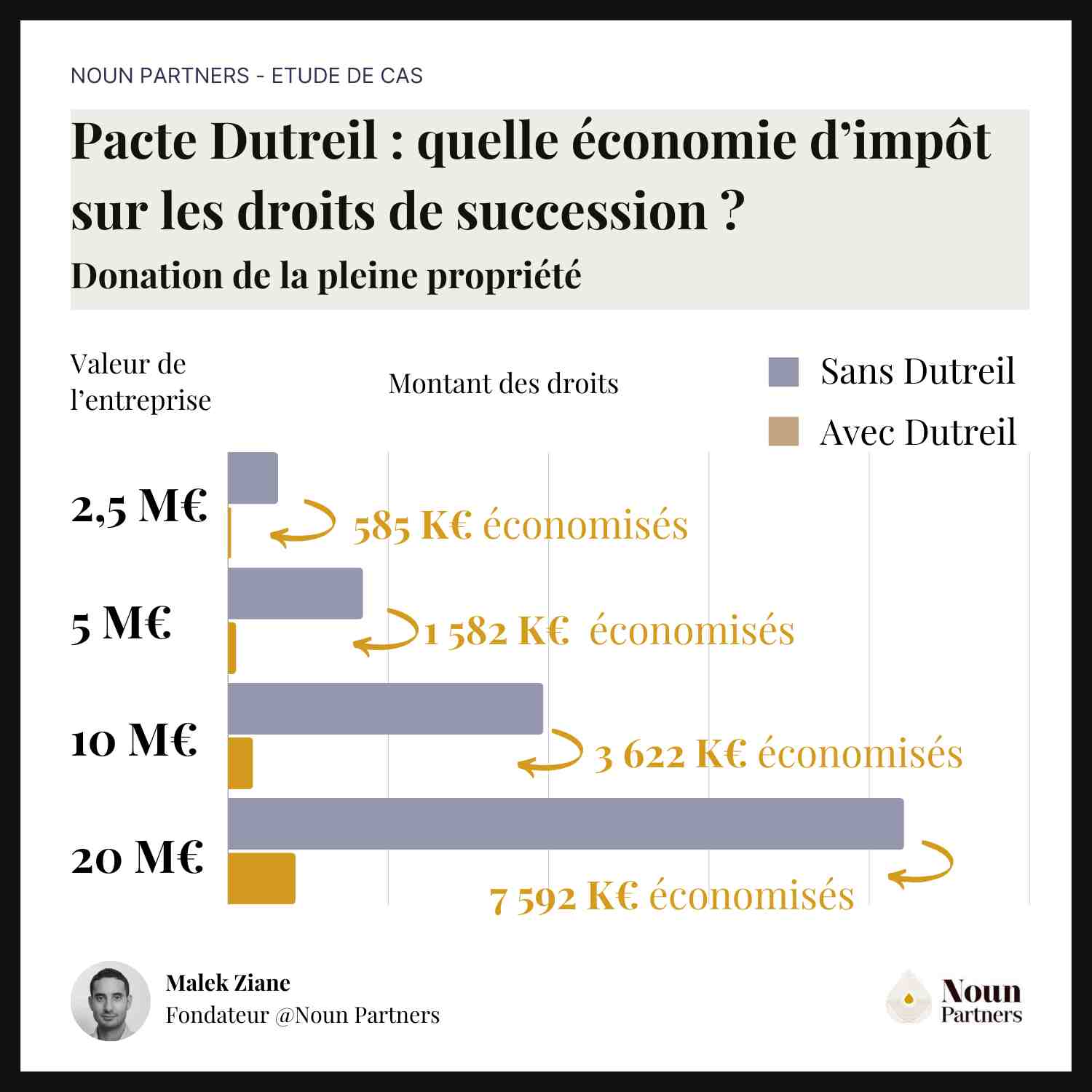

Au-delà de cet exemple, observez quelles peuvent être vos marges d’économie pour vos DMTG en nue-propriété ou en pleine propriété d’après mes simulations :

Pacte Dutreil : économies d'impôts sur les droits de succession avec donation en nue-propriété

Pacte Dutreil : économies d'impôts sur les droits de succession avec donation en pleine propriété

Une bonne compréhension de ce dispositif et une mise en œuvre adaptée peuvent donc faire toute la différence dans la pérennité de votre entreprise familiale.

Pour information, en transmission, une holding patrimoniale immobilière pose des questions Dutreil spécifiques.

Quelles sont les conditions à réunir pour bénéficier du pacte Dutreil ?

Le contexte de la transmission de l’entreprise

La transmission doit avoir lieu dans le cadre d’une transmission à titre gratuit, c’est-à-dire une donation ou bien une succession à la suite d’un décès.

Le pacte Dutreil peu porter sur la transmission d’entreprise sociétaire ou individuelle, en pleine propriété ou en démembrement (à condition que les droits de vote de l’usufruitier soit limité à l’affectation du bénéfice).

La mise en place pacte Dutreil est subordonnée au respect d’un certain nombre de conditions, aussi bien sur la nature de l’activité que sur la conservation des titres transmis. Les actifs éligibles à l’exonération sont ceux essentiels à l'exploitation de l'entreprise.

La nature de l’activité de la société

L'entreprise doit exercer une activité opérationnelle éligible, c’est-à-dire commerciale, industrielle, artisanale, libérale ou agricole ou être qualifiée de holding animatrice.

La condition d’activité opérationnelle doit être satisfaite dès la conclusion de l’engagement collectif de conservation et jusqu’au terme de l’engagement individuel de conservation.

La loi de finances pour l'année 2024 réaffirme que les entreprises ayant pour activité la gestion d’un patrimoine immobilier ou mobilier ne sont pas éligibles (inéligibilité de l’activité de location meublée par exemple).

Engagement collectif de conservation des titres

Avant la transmission, le défunt/donateur, ainsi que ses ayants cause à titre gratuit, s’engagent à conserver les titres pendant au moins 2 ans à compter du jour de la transmission.

Pour les sociétés non cotées, l’engagement porte sur au moins 17% des droits financiers et 34% des droits de vote.

Pour les sociétés cotées, l’engagement porte sur au moins 10% des droits financiers et 20% des droits de vote.

Cette participation doit rester inchangé pendant toute la durée des engagements.

C’est pourquoi le pacte Dutreil nécessite un accompagnement sur mesure pour les sociétés pouvant subir des évolutions de leur structure capitalistique.

Engagement individuel de conservation des titres

L’engagement individuel doit suivre l’engagement collectif.

Chaque héritier, donataire ou légataire doit s'engager individuellement à conserver les titres pendant au moins 4 ans à compter de la transmission.

Exercice d’une fonction de direction pendant les engagements

L'un des signataires de l’engagement collectif ou l'un des donataires, héritiers ou légataires, doit exercer dans la société dont les titres soumis à l’engagement une fonction de direction (ie. Président du CA, DG ou DGD, membre du directoire ou président du CS)pour toute la durée de l'engagement collectif et pendant les trois années suivant la transmission.

Il n’est pas exigé qu’elle soit exercée par la même personne mais l’exercice cette fonction doit être effective, le « titulaire soit consacrer à ses fonctions une activité et des diligences constatées et réelles » précise la doctrine administrative.

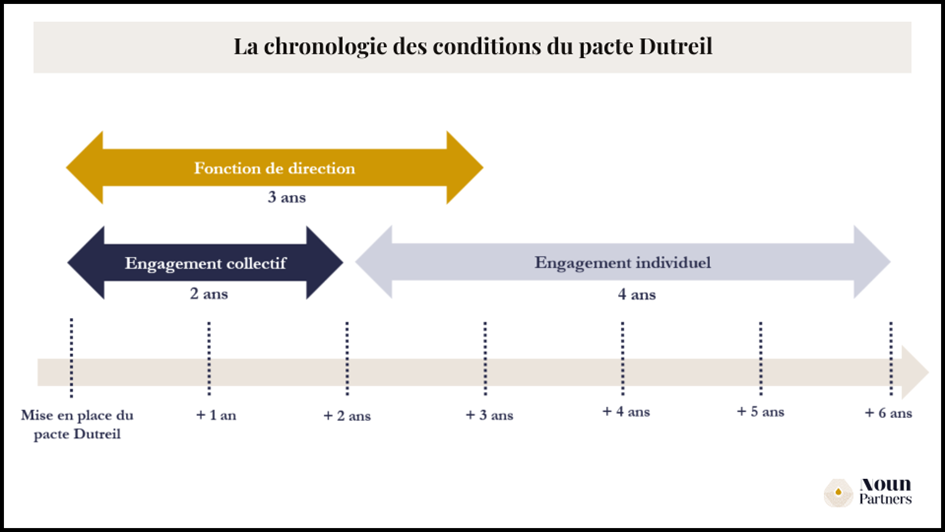

La chronologie des conditions du Pacte Dutreil

Mise à jour 2026 : Durcissement LF 2026, art. 8 (loi n° 2026-103 du 19/02/2026) applicable aux transmissions à compter du 21/02/2026

Engagement collectif : inchangé à 2 ans minimum

Engagement individuel : passe de 4 à 6 ans (et non "2 ans de plus" sur la durée totale indistinctement)

Durée totale minimale : 8 ans (2 + 6), contre 6 ans (2 + 4) avant

Taux d'exonération de 75 % : maintenu

Pacte réputé acquis et FBO : maintenus (les amendements de suppression ont été écartés)

Focus le pacte Dutreil réputé acquis et pacte Dutreil post-mortem

Engagement collectif réputé acquis

Le régime du Dutreil réputé acquis permet de bénéficier de l’exonération partielle de droits de mutation sans qu’un engagement collectif ou unilatéral de conservation n’ait été formalisé par écrit, sous réserve du respect de plusieurs conditions strictes :

Le défunt ou le donateur doit, seul ou avec son conjoint, partenaire de PACS, détenir directement ou indirectement, depuis au moins deux ans avant la transmission, 17 % des droits financiers et 34 % des droits de vote pour les sociétés non cotées (ou 10 % des droits financiers et 20 % des droits de vote pour les sociétés cotées)

Depuis 2017, une fonction de direction doit être exercée depuis au moins deux ans avant la transmission par l’un des titulaires (ou leur conjoint, partenaire ou concubin) – RM JOAN 7 mars 2017 n°99759

À compter de la transmission, c’est l’un des donataires ou héritiers qui doit exercer les fonctions de direction : le dirigeant cédant ne peut plus assumer seul cette responsabilité.

Le principal avantage du réputé acquis est d’éviter le délai de deux ans de l’engagement collectif.

En revanche, il nécessite une détention et une implication effective et durable du ou des donataires dans l’entreprise.

Engagement post mortem

Le dispositif du Dutreil post mortem permet aux héritiers ou légataires de bénéficier de l’exonération Dutreil même si aucun engagement n’était en cours au jour du décès.

La demande doit être réalisé par les héritiers, dans un délai de six mois suivant le décès, lors de la déclaration de succession avec un la souscription d’un engagement collectif ou unilatéral de conservation d’une durée de deux ans, ainsi qu’un engagement individuel de quatre ans, portant la durée totale d’engagement à six ans pour les héritiers (contre quatre ans pour un pacte Dutreil classique).

Les conditions habituelles doivent par ailleurs être réunies : détention minimale de titres, délai de détention antérieur, et exercice d’une fonction de direction ou d’une activité principale selon la forme sociale.

Depuis la mise à jour du BOFiP du 30 mai 2024, il est désormais possible que la holding passive souscrive à l’engagement collectif post mortem, à condition de ne pas détenir 100 % de la filiale concernée (car un engagement ne peut être conclu seul

Le Dutreil post mortem constitue donc un outil de correction en cas de défaut d’anticipation, mais ne réduit pas la durée d’engagement global, et exige une réactivité rapide de la part des héritiers.

Illustrations chiffrées de l’impact d’un pacte Dutreil sur une transmission d’entreprise à deux enfants sur différentes valorisations

Hypothèse d’un dirigeant âgé de 55 ans, soit la valeur de la nue-propriété des titres transmis égal à 50%

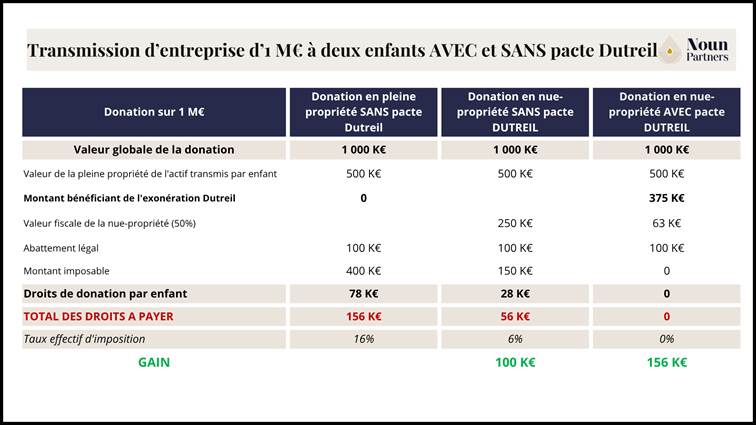

Transmission sur 1 M€

Transmission d'entreprise d'1 M€ à deux enfants AVEC et SANS Pacte Dutreil

Avec la mise en place du pacte Dutreil, vous pouvez transmettre une entreprise d’1 M€ à deux enfants sans fiscalité.

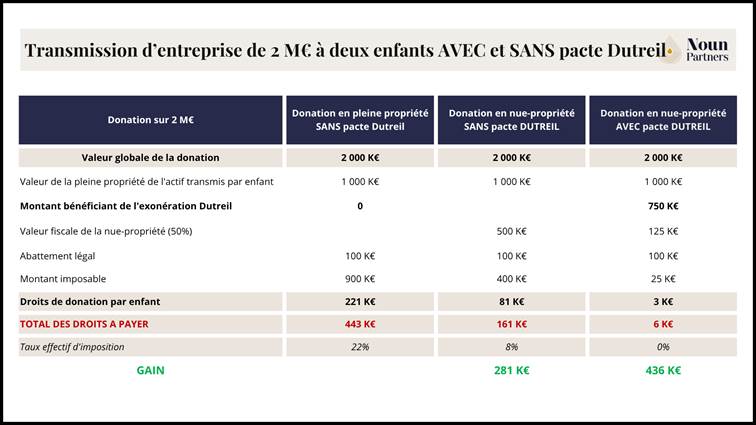

Transmission sur 2 M€

Transmission d'entreprise de 2M€ à deux enfants AVEC et SANS Pacte Dutreil

Vous pouvez transmettre une entreprise de 2 M€ à deux enfants pour presque 0 € - seulement 6 K€ de droits de donation avec le démembrement et la mise en place d’un pacte Dutreil.

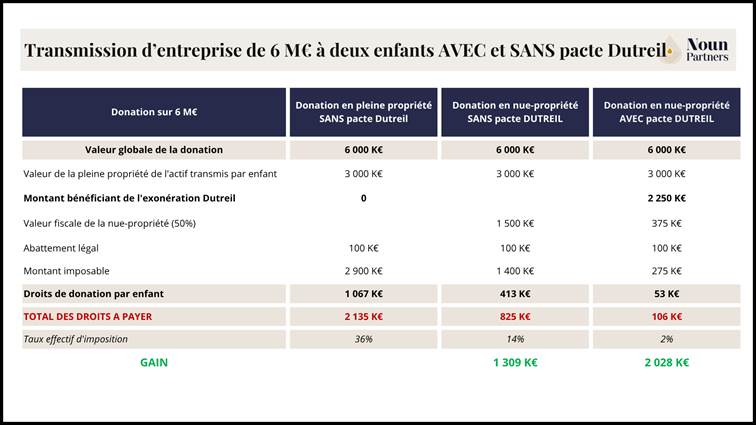

Transmission sur 6 M€

Transmission d'entreprise de 6M€ à deux enfants AVEC et SANS Pacte Dutreil

Vous pouvez transmettre une entreprise de 6 M€ à deux enfants pour un peu moins de 106 K€ et économiser 2 028 K€ à la transmission avec le démembrement et la mise en place d’un pacte Dutreil.

Cas pratique : Comment Philippe, dirigeant, a anticipé sa transmission d’entreprise à ses enfants avec le pacte Dutreil

Pour illustrer la nécessité d’anticiper la transmission de votre entreprise, je vous propose d’étudier le cas de Philippe. Philippe est un dirigeant d’entreprise qui souhaite céder des parts de sa société à ses enfants.

> Le Pacte Dutreil s’inscrit souvent dans une transmission d’entreprise familiale : notre guide structure l’ensemble du processus.

Contexte

Philippe a créé une société industrielle il y a plus de 11 ans. II est marié et a 3 enfants. Il souhaite transmettre sa société valorisée 15 M€.

Situation n°1 : Philippe n’a pas anticipé la cession et la transmission de son entreprise à ses enfants

Calculons les impôts que devra payer Philippe (prix de cession : 15 M€ et plus-value de 15 M€) :

Sur la cession : 5.1 M€ de fiscalité totale (4.5 M€ d’impôt sur la plus-value et 600 K€ de CEHR). Soit net à terme pour Philippe : 9.9 M€

Sur la transmission : 4.45 M€ de droits de mutations à titre gratuit (ie. droits de succession). Soit net à terme pour les enfants : 5.44 M€

Résultat : Net d’impôts, les enfants ne conservent “que” 5.44 M€ (soit 36% du montant de la cession de l’entreprise).

Situation n°2 : Philippe a parfaitement saisi l’importance des enjeux de cession et de transmission de son entreprise

Philippe a consulté un professionnel pour mettre en place des actions pour optimiser la donation-cession :

Compréhension des besoins de Philippe : quelle part du capital de sa société souhaite-t-il conserver ? Quel montant souhaite-t-il transmettre à ses enfants ?

Modélisations des options qui s’offrent à Philippe et répondent le mieux à ses besoins

Mise en place de la solution d’une donation-partage sur 8 M€ (3 M€ en pleine propriété et 5 M€ en nue-propriété)

Prévision d’un remploi du démembrement en cas de cession

Frais et droits de donation à la charge des enfants

Résultat : 5 525 064€ de gains pour Philippe et ses enfants. En détail :

Impôt sur la plus-value de cession : +2 720 000€

Droits de succession avec mise en place d’un pacte Dutreil : +2 808 064€

Les enfants conservent donc 79% du montant de la cession de l’entreprise au lieu de 36% sans anticipation.

Conclusion

Tout comme Philippe, ne négligez pas la préparation de la transmission de votre patrimoine. Il est impératif de mettre en place une approche qui intègre les aspects fiscaux tant au niveau professionnel (société) que personnel.

Conséquences d'un pacte Dutreil sur la fiscalité de cession du dirigeant d'entreprise

J’ai déjà accompagné 200+ dirigeants avec une approche sur-mesure adaptée à leur situation. Soyez le prochain : prenez RDV.

Trois erreurs fréquentes qui remettent en cause l'exonération Dutreil

Créer la holding animatrice juste avant la transmission

C'est l'erreur que je rencontre le plus régulièrement. Un dirigeant apprend l'existence du Pacte Dutreil quelques mois avant de vouloir transmettre. Il crée une holding animatrice en urgence pour tenter de bénéficier du dispositif.

L'administration fiscale évalue le caractère animateur de la holding au moment de la transmission, mais elle vérifie aussi que cette animation était effective bien avant. Une holding créée pour l'occasion, sans historique de conventions d'animation ni de comités stratégiques documentés, sera requalifiée en holding passive.

L'exonération de 75 % tombe, et les droits de mutation sont dus en totalité.

La bonne pratique : constituer le dossier probatoire dès la création de la holding, conventions d'animation signées, procès-verbaux de comités stratégiques, preuves concrètes du rôle de direction sur les filiales. Compter au minimum deux à trois ans d'antériorité documentée avant toute transmission.

Négliger la condition de direction effective pendant les engagements

Le Pacte Dutreil impose qu'un dirigeant, signataire de l'engagement collectif ou bénéficiaire de la transmission exerce une fonction de direction réelle pendant toute la durée de l'engagement collectif et les trois années suivant la transmission.

Dans ma pratique, cette condition est fréquemment sous-estimée. Des dirigeants qui cèdent progressivement leur rôle opérationnel, ou des héritiers qui prennent le titre sans en exercer les responsabilités concrètes, s'exposent à une remise en cause. L'administration exige que la fonction soit exercée avec activité et diligences constatées et réelles, ce n'est pas une condition formelle, c'est une condition de fond.

La bonne pratique : documenter l'exercice effectif de la direction à chaque étape, présence aux assemblées, décisions stratégiques tracées, mandats sociaux actifs.

Ne jamais considérer que la condition est acquise du seul fait de l'intitulé du poste.

Confondre holding passive et holding animatrice mixte

Toutes les holdings ne se valent pas au regard du Pacte Dutreil. Une holding qui détient des participations sans exercer de rôle actif dans la direction de ses filiales est une holding passive, exclue du dispositif. Une holding qui anime effectivement ses filiales est animatrice éligible.

Entre les deux, la holding mixte : elle anime certaines filiales et détient passivement d'autres participations.

Depuis la LFI 2024, le Dutreil peut s'appliquer à la holding mixte à condition que l'activité d'animation soit prépondérante,la valeur des actifs affectés à l'animation doit représenter plus de 50 % de l'actif total.

Ce seuil se calcule, se documente, et peut évoluer dans le temps. Un immeuble loué à des tiers ou une trésorerie excédentaire non réinvestie peuvent faire basculer la holding sous le seuil.

La bonne pratique : faire auditer la structure de l'actif de la holding avant d'engager la procédure Dutreil. Un audit patrimonial préalable permet d'identifier les actifs non éligibles et d'organiser, si nécessaire, leur sortie avant la transmission.

Ces trois écueils ont un point commun : ils sont évitables à condition d'anticiper. Quand les conditions ne sont pas réunies au moment de la transmission, il est trop tard pour les constituer.

Si vous souhaitez vérifier où vous en êtes sur ces points, un point de situation patrimoniale permet de l'identifier avant que la question ne devienne urgente.

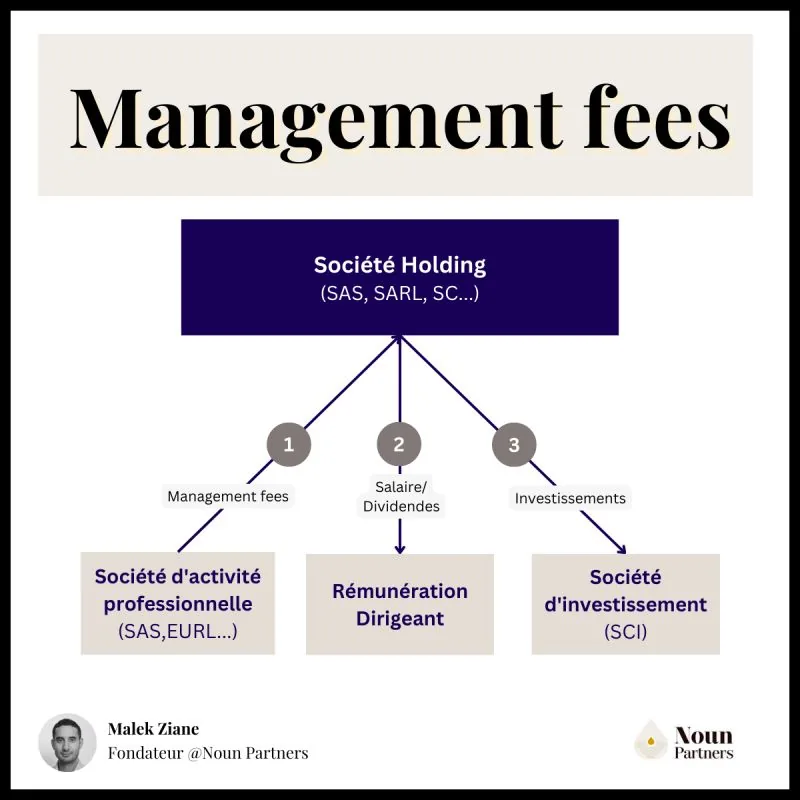

Une holding est une entité juridique, c'est-à-dire une société, dont la principale fonction est de détenir des participations financières dans d'autres sociétés.

En d'autres termes, une holding agit comme une "société mère" qui possède des parts et des actions dans une ou plusieurs autres sociétés, appelées "filiales", dans le but d'exercer un contrôle et d'assurer la direction de ces dernières.

Une holding peut être une SCI, une SARL, une SAS, une SA… Le choix de la forme juridique a des conséquences fiscales directes : La SARL holding, par exemple, est fréquemment retenue pour les entreprises familiales en raison de sa souplesse statutaire et de son encadrement juridique adapté à la gouvernance intergénérationnelle. Une SAS IR permet quant à elle de soumettre temporairement les bénéfices à l'impôt sur le revenu, ce qui peut s'avérer pertinent dans le cadre d'une stratégie de transmission combinée au Pacte Dutreil.

Le pacte Dutreil dans le cadre d’une holding

Lors de la transmission d'entreprise au sein de la famille, la holding est souvent choisie comme un dispositif stratégique pour faciliter la transmission intergénérationnelle. Un montage holding bien structuré permet d'optimiser l'application du Pacte Dutreil tout en sécurisant la gouvernance familiale.

Pour une transmission, la holding peut faciliter un Dutreil et la gouvernance. Notre guide en explique l’intérêt.

La question de l’éligibilité de la holding au pacte Dutreil devient alors un enjeu crucial à anticiper. Dans certaines transmissions, un apport à la holding interagit avec un pacte Dutreil : cas d’usage et vigilances. C'est notamment le cas lors d'un apport de parts de SCI à une holding, une opération fréquente pour regrouper des actifs immobiliers et opérationnels au sein d'une même structure avant d'engager la transmission.

En effet, seules les holdings animatrices ou les holdings mixtes peuvent bénéficier de l'exonération partielle prévue par le dispositif du pacte Dutreil.

Holding animatrice vs. Holding passive : quelles différences ?

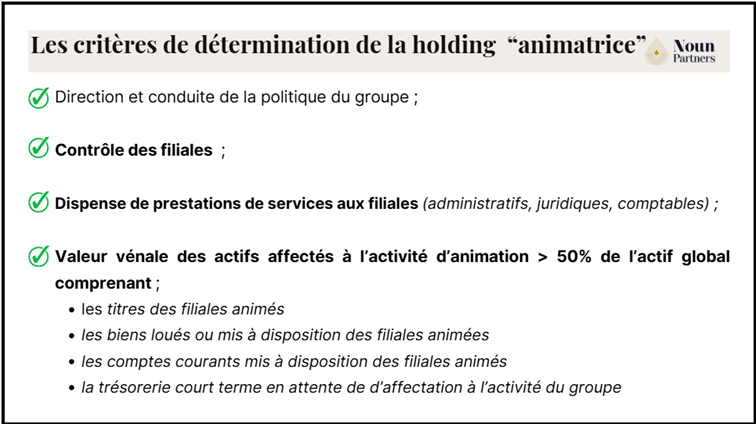

Les holdings animatrices ont un rôle actif dans la gestion du groupe d'entreprises familial, parmi lesquels :

La direction de la politique du groupe

Le contrôle des filiales (au regard du capital et des droits de vote détenu et de la structure de l’actionnariat)

La dispense aux filiales de divers services administratifs, juridiques, marketings, comptables, financiers ou immobiliers.

[Mise à jour du BOFIP le 30/05/2024 – intégration de l’arrêt n°2124760 Cass. Com. 11/10/2023]

Une holding peut être considérée comme animatrice lorsque la valeur vénale de ses actifs affectés à son activité d'animation représente plus de la moitié de son actif total.

Les actifs affectés à l’animation incluent les titres des filiales animées, mais aussi les biens mis à leur disposition ou affectés aux prestations de services délivrés au sein du groupe, ainsi que la trésorerie affectée à l'activité du groupe (BOI-ENR-DMTG-10-20-40-10).

A l’inverse ne sont pas considérés comme des « actifs éligibles » les biens non affectés à l’animation par exemple des immeubles loués à des tiers et la trésorerie excessive (exemple : produit de cession d’une filiale sans remploi « rapide » sur d’autres actifs éligibles).

Dans tous les cas, le caractère animateur de la holding ne se décrète pas mais doit pouvoir se démontrer au regard de preuves concrètes, réelles et matérielles avec l’existence de conventions spécifiques prévoyant le rôle précis de la holding, des procès-verbaux et rapport de comités stratégiques, etc. Les holdings passives servent à acquérir et gérer les titres de participations dans d’autres sociétés.

Elles ne remplissent pas les critères d'animation cités précédemment.

Les holdings passives ne peuvent pas bénéficier de l'exonération prévue dans le pacte Dutreil.

La holding mixte (ou holding animatrice mixte)

Une holding mixte est une société qui exerce à la fois une activité de détention de participations dans d'autres entreprises (activité financière) et une activité animatrice opérationnelle (gestion active d'un portefeuille de participations, direction de la politique du groupe, contrôle des filiales, fourniture de services spécifiques à ces filiales…).

Les holdings mixtes sont éligibles au dispositif Dutreil dans certains cas.

En effet, la loi de finances pour 2024 a spécifié que le dispositif Dutreil pourrait être applicable à une holding mixte, à condition que l'activité d’animation prédomine sur l’activité financière.

{{component_cta}}

[Nouveautés 2026] Des précisions essentielles concernant la transmission de titres d'une holding animatrice

Depuis son instauration en 2003, le pacte Dutreil a connu diverses modifications, notamment au cours des dernières années.

Les récents arrêts du 11 mai 2023 de la chambre commerciale de la Cour de cassation (nos 21-16.923, 21-16.924 et 21-16.925) clarifient deux points cruciaux concernant la transmission de titres de holdings animatrices.

La loi de finances pour 2024 a d’ailleurs confirmé ces deux points.

1) Précision sur la nature d’activité des holdings animatrices

Ces arrêts ainsi que la loi de finances pour 2024 confirment que les holdings animatrices, exerçant une activité éligible (industrielle, commerciale, artisanale, agricole ou libérale) sont bien assimilées à des sociétésopérationnelles, et plus seulement tolérées comme telles.

Ces règles confirment que les holdings animatrices sont bien éligibles au dispositif Dutreil.

Dans le cas d’une holding mixte, la loi de finances pour 2024 a également spécifié que si une entreprise mène à la fois une activité opérationnelle et civile, le dispositif Dutreil pourrait être applicable, à condition que l'activité opérationnelle prédomine.

2) Justification du rôle animateur de la holding en amont de la transmission

Ces arrêts précisent que le caractère animateur de la holding est évalué au moment de la transmission des titres, c'est-à-dire au moment où les droits de mutation à titre gratuit sont déclenchés.

Cependant, il est nécessaire de démontrer que cette animation était effective bien avant cette transmission. En effet, la création d'une holding animatrice juste avant la transmission dans le but de bénéficier du pacte Dutreil n'est pas admissible.

Il est donc recommandé de constituer un dossier solide prouvant le rôle actif de la holding dans la direction et le contrôle du groupe, non seulement par des conventions d'animation mais également par des actes concrets et la mise en place de structures telles qu'un comité stratégique.

Les critères de détermination de la holding animatrice

Le Pacte Dutreil peut être combiné avec un schéma d'apport-cession pour maximiser l'efficacité fiscale à la transmission : le report d'imposition des plus-values complète l'abattement de 75 % offert par le Pacte.

Le Pacte Dutreil appliqué à une holding animatrice permet d'étendre les avantages de ce dispositif à l'ensemble des filiales opérationnelles, sous réserve de respecter les critères d'animation effective.

Le Pacte Dutreil permet de réduire la base taxable sur les plus-values professionnelles lors de la cession, en combinant abattement pour durée de détention et exonération partielle liée à l'engagement de conservation.

Le Pacte Dutreil est l'un des dispositifs les plus puissants pour une transmission intergénérationnelle d'entreprise, mais il requiert une anticipation rigoureuse pour respecter les conditions d'engagement de conservation des titres.

La SPFPL permet de bénéficier du régime mère-fille sur les dividendes remontés depuis la SEL, ce qui réduit significativement la fiscalité sur les bénéfices distribués au niveau du groupe patrimonial.

Le Pacte Dutreil offre une exonération de 75 % soit une exonération de 75% de la valeur des titres transmis lors d'une donation ou d'une succession, ce qui en fait le dispositif le plus efficace pour une transmission optimisée.

Pour les fondateurs de startup, la cession des titres de sa société peut bénéficier du Pacte Dutreil si les conditions d'exercice d'une activité opérationnelle sont remplies, réduisant considérablement la charge fiscale à la transmission.

Le Pacte Dutreil doit être mis en place bien en amont de la transmission afin de préparer la transmission de son patrimoine professionnel dans les meilleures conditions fiscales.

Cas client : Louis et Paul économisent 9,8 M€ sur leur cession grâce au Pacte Dutreil

Voici ce que j'observe régulièrement : des dirigeants qui attendent la signature de la lettre d'intention (LOI) pour penser à la transmission. À ce stade, la plupart des leviers ont disparu.

Louis et Paul ont fait l'inverse. Quand je les ai rencontrés, leur société était valorisée à 14,8 M€. La cession était à 5-6 ans. Ils avaient le temps et ils ont choisi de l'utiliser.

Leur situation de départ :

Société valorisée à 14,8 M€ (5,4 M€ par associé)

Objectif de cession : 30 M€ dans 5-6 ans (11 M€ par associé)

Rémunération : 298 K€ par an chacun (coût entreprise)

La rémunération d'abord. Passage au statut TNS via holding. Gain immédiat : +60 K€ nets par an sur la rémunération, +85 K€ nets par an sur les dividendes. Le taux d'efficacité de la rémunération est passé de 41 % à 62 %.

La cession ensuite. Apport des titres à la holding avec timing stratégique. La fiscalité à la cession est passée de 27,72 % à 3 %. Gain à la cession : +2,87 M€ par associé.

La transmission en parallèle. Mise en place du Pacte Dutreil en amont.

Pour Louis : +1,18 M€ de gain immédiat, +6,06 M€ à la cession.

Pour Paul : jusqu'à +1,62 M€ de gain immédiat, +6,83 M€ à la cession.

Gain total projeté : 9,14 M€ pour Louis, 9,84 M€ pour Paul. Avec la possibilité de générer jusqu'à 590 K€ nets par an de revenus passifs après la cession, sans épuiser le capital.

Ce scénario est évitable.

La majorité des dirigeants que j'accompagne découvrent ces leviers trop tard pour les activer pleinement. Voir le détail complet de ce cas client.

Conclusion

Dans un environnement fiscal complexe, la transmission d'entreprises familiales nécessite une planification minutieuse pour optimiser les avantages fiscaux et assurer la pérennité de l'entreprise.

Le Pacte Dutreil offre une opportunité précieuse pour réduire les droits de succession ou de donation et faciliter la transmission intergénérationnelle.

Chez Noun Partners, nous sommes spécialisés dans l'expertise fiscale et la planification patrimoniale. Nous vous accompagnons dans la mise en place du Pacte Dutreil et vous aidons à naviguer à travers les complexités fiscales et juridiques. Faire appel à un conseiller fiscal spécialisé en impôts sur les transmissions d'entreprise vous permet de maximiser les avantages du dispositif Dutreil.

Vous cherchez à optimiser la structure de votre holding ?

Noun Partners vous accompagne dans l'identification de la structure adaptée, de l'optimisation de la rémunération du dirigeant jusqu'à la mise en place du dispositif de transmission.

Noun Partners est un cabinet de conseil et nous garantissons un ROI minimum de 3x sur nos accompagnements (économies de charges sociales, impôts, prélèvements sociaux, droits de successions, frais) sinon nous remboursons intégralement nos honoraires.

Le Pacte Dutreil est un dispositif fiscal français permettant de bénéficier d'une exonération partielle des droits de succession ou de donation lors de la transmission d'entreprises familiales.

Qui peut bénéficier du Pacte Dutreil ?

Le Pacte Dutreil s'adresse aux entreprises exerçant une activité commerciale, industrielle, artisanale, libérale ou agricole, et implique un engagement de conservation des titres par les associés ou les héritiers.

Quels sont les avantages du Pacte Dutreil ?

Les principaux avantages incluent une réduction significative des droits de succession ou de donation (jusqu'à 75%), la préservation de la continuité opérationnelle de l'entreprise, et une flexibilité dans sa gestion.

Comment fonctionne le Pacte Dutreil en pratique ?

Le Pacte Dutreil implique un engagement collectif de conservation des titres pendant une durée minimale de deux ans, suivi d'un engagement individuel de conservation pour une durée supplémentaire de quatre ans.

Quelles sont les conditions à remplir pour bénéficier du Pacte Dutreil ?

Les conditions incluent notamment l'exercice d'une activité éligible, le respect des seuils de détention des titres, et la mise en place d'un engagement de conservation des titres par les associés ou les héritiers.

Quelle est la différence entre une holding animatrice et une holding passive dans le cadre du Pacte Dutreil ?

Les holdings animatrices jouent un rôle actif dans la gestion du groupe d'entreprises familial, tandis que les holdings passives se limitent à détenir des participations financières. Les holdings animatrices sont éligibles au Pacte Dutreil, tandis que les holdings passives ne le sont pas.

Quelles sont les implications fiscales d'une transmission d'entreprise sans recours au Pacte Dutreil ?

Sans le Pacte Dutreil, les droits de succession ou de donation peuvent atteindre jusqu'à 45% en ligne directe, ce qui peut représenter un coût financier important pour la transmission d'entreprises familiales.

Comment prouver l'animation effective d'une holding pour bénéficier du Pacte Dutreil ?

Il est nécessaire de constituer un dossier solide démontrant le rôle actif de la holding dans la direction et le contrôle du groupe, notamment par des conventions d'animation, des actes concrets et la mise en place de structures telles qu'un comité stratégique.

Avertissement

Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé.

La mise en place d'un Pacte Dutreil dépend de votre structure existante, de vos objectifs patrimoniaux, de votre situation personnelle et familiale, et de la nature de votre holding. Chaque situation est différente.

Les évolutions législatives mentionnées LFI 2024, BOFiP du 30/05/2024, LFI 2026 sont citées à titre informatif. Leur application à votre cas nécessite une vérification au regard des textes en vigueur à la date de votre transmission.

Noun Partners recommande de consulter un avocat avant toute décision de structuration ou de transmission.

Durcissement LF 2026, art. 8 (loi n° 2026-103 du 19/02/2026) applicable aux transmissions à compter du 21/02/2026

• Loi de finances pour 2024, article 23 définition légale de la holding animatrice, modification des articles 787 B et 787 C du CGI.

• Cass. Com., 11 mai 2023 (nos 21-16.923, 21-16.924, 21-16.925) le caractère animateur doit être démontré en amont de la transmission. La transmission de titres d'une holding nouvellement constituée est inéligible au Pacte Dutreil.

• Cass. Com., 11 octobre 2023 (n° 21-24.760) prépondérance de l'activité d'animation : les actifs affectés à l'animation doivent représenter plus de 50 % de l'actif total. Une trésorerie issue d'une cession non réinvestie ne compte pas dans les actifs éligibles.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)