La cession de fonds de commerce est un processus complexe et crucial pour les entrepreneurs, et la fiscalité y joue un rôle central.

Des exonérations fiscales existent, notamment pour les petites entreprises, pour les fonds de commerce dont la valeur est inférieure à 1 million d’euros ou bien lors du départ à la retraite du dirigeant cédant.

La structure juridique de l'entreprise, l'évaluation précise du fonds de commerce et l'exploitation des exonérations fiscales sont des éléments clés de la stratégie fiscale.

{{component_cta}}

Comprendre le fonds de commerce et sa cession

Un fonds de commerce représente l'ensemble des éléments mobiliers et immobiliers utilisés par un commerçant ou une entreprise pour exercer son activité commerciale ou industrielle.

Le fonds de commerce comprend généralement des éléments corporels, par exemple :

Le matériel ;

Les équipements ;

Le mobilier.

Les stocks ne sont pas comptabilisés dans la valeur du fonds de commerce. Ils sont évalués de façon séparée.

Et il comprend également des éléments incorporels, comme :

La clientèle ;

Le nom commercial ;

Le droit au bail ;

Les contrats commerciaux ;

Les droits de propriété ;

La réputation.

La valeur du fonds de commerce ne se limite pas à la somme des valeurs de ces éléments, mais dépend également de la capacité de l'entreprise à générer des revenus futurs.

Le processus de cession

Voici les étapes clés du processus de cession d’un fonds de commerce :

Décision de céder le fonds de commerce : Cette décision peut être motivée par divers facteurs tels que le départ à la retraite du dirigeant ou un changement de carrière.

Préparation et évaluation du fonds de commerce : Le vendeur prépare les documents nécessaires à la vente (bilans comptables, contrats commerciaux…) et évalue la valeur du fonds de commerce.

Recherche d'acheteurs potentiels : Recherche par le biais de réseaux professionnels, d'annonces ou en faisant appel à des intermédiaires spécialisés.

Négociation des modalités de la cession : Les modalités de la cession comprennent le prix de vente, les conditions de paiement, et éventuelles clauses spécifiques.

Signature d'une promesse de vente : La promesse de vente détaille les conditions de la cession et fixe généralement un délai de vérifications complémentaires pour l’acheteur.

Due diligence : L'acheteur effectue une vérification approfondie du fonds de commerce (due diligence légale, financière et opérationnelle).

Finalisation de la cession : Signature de l'acte de cession devant un notaire, transfert de propriété des actifs et règlement financier.

Déclarations et formalités administratives : Après la cession, le vendeur et l'acheteur doivent effectuer les formalités administratives nécessaires :

b. Formalités de publicité (déclaration de l’acte de cession dans un support d’annonces, publication au Bodacc).

c. Déclarations fiscales au service des impôts.

d. Paiement des droits d’enregistrement : entre 0% et 5% du prix de la cession.

Fiscalité applicable au cédant du fonds de commerce

Imposition des bénéfices et plus-values

Le cédant est immédiatement soumis à l’imposition des bénéfices qui n’ont pas encore été imposés. L’entrepreneur doit alors intégrer au revenu imposable les bénéfices en sursis d’imposition, comme c’est le cas lors de toute cessation d’activité.

L’entrepreneur est soumis à l’impôt sur les plus-values professionnelles. Nous vous détaillons ce point à la partie suivante.

Imposition des plus-values

Le cédant du fonds de commerce est soumis à l’imposition de la plus-value de cession du fonds de commerce. Le montant de cet impôt dépendra de :

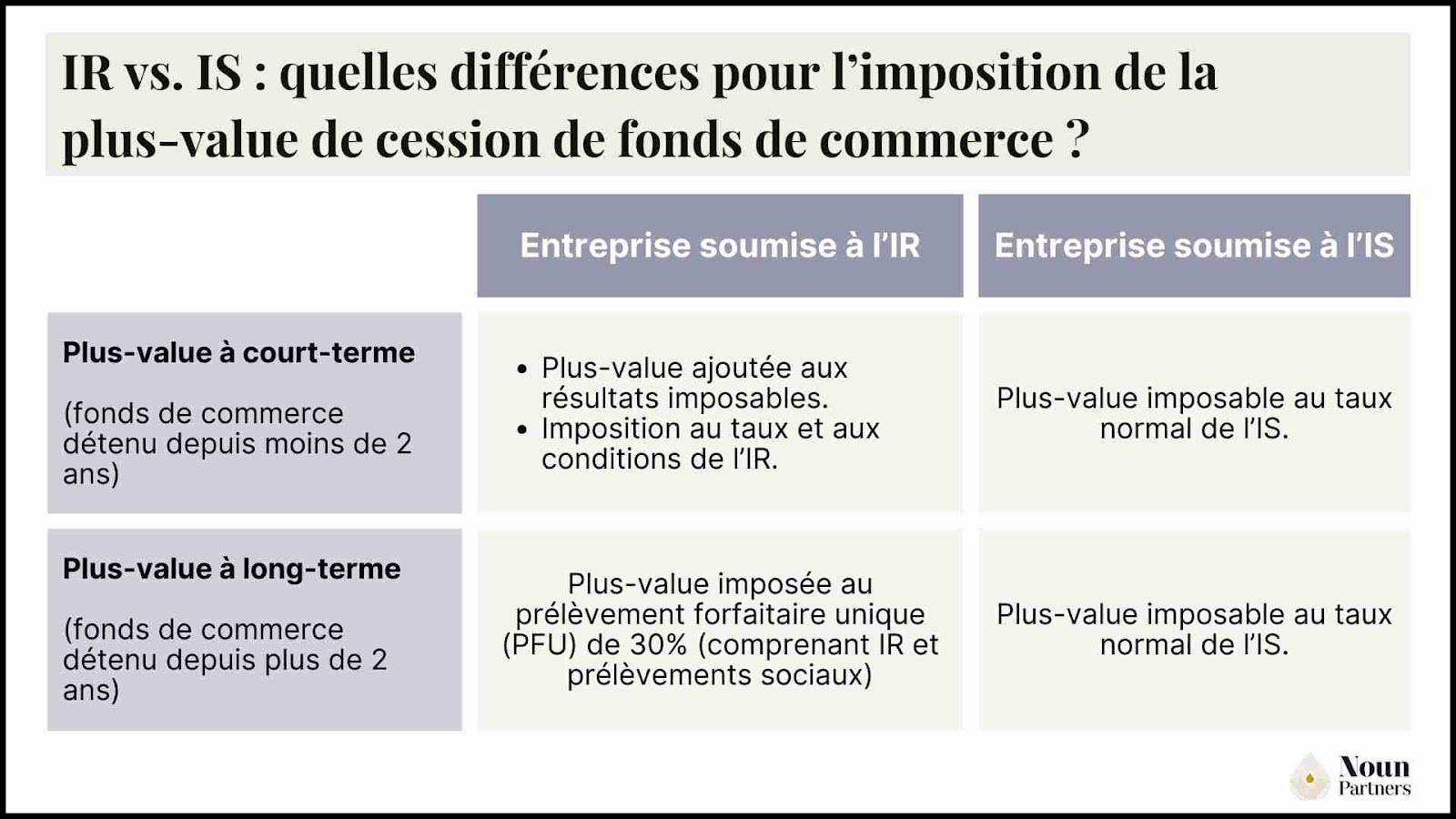

La structure juridique de l'entreprise (individuelle, société). En effet, l’imposition de la plus-value diffère selon que l’entreprise soit soumise à l’impôt sur les sociétés ou l’impôt sur le revenu ;

La durée de détention du fonds de commerce. L’imposition de la plus-value diffère selon que le fonds de commerce ait été détenu depuis plus ou moins de 2 ans ;

Le montant de la plus-value réalisée.

Quelles différences pour l'imposition de la plus-value de cession de fonds de commerce ?

Des possibilités d’exonérations

Il existe 3 cas d’exonération de la plus-value de cession du fonds de commerce. Ces exonérations dépendent de différents facteurs :

Exonération pour les très petites entreprises ;

Exonération lorsque la valeur du fonds de commerce cédé est inférieure à 1 million d’euros ;

Exonération en cas de départ à la retraite du cédant.

Ces exonérations peuvent réduire considérablement la charge fiscale pour le cédant. Nous les explorons en détail dans la partie suivante de cet article.

3 cas particuliers d’exonération des plus-values

Cas n°1 : Exonération pour les petites entreprises, conditionnée au chiffre d’affaires

En fonction du montant de leur chiffre d’affaires, les entreprises peuvent être exonérées, partiellement ou totalement, du montant d’impôt sur la plus-value de cession :

Montant du chiffre d’affaires inférieur à 250 000€ (BIC) ou 90 000€ (BNC) : exonération totale de la plus-value

Montant du chiffre d’affaires compris entre 250 000€ et 350 000€ (BIC) ou bien entre 90 000€ et 126 000€ (BNC) : exonération partielle.

Le taux d’exonération se calcule de la manière suivante : (350 000 - montant du chiffre d’affaires) / 100 000

Par exemple, pour un chiffre d’affaires de 290 000€ et une plus-value de 25 000€, le taux d’exonération est le suivant : (350 000 - 290 000) / 100 000 = 60%. La plus value est exonérée de 60% x 25 000€ = 15 000€.

Montant du chiffre d’affaires supérieur à à 350 000€ (HT) : pas d’exonération

Ces exonérations sont conditionnées :

L’activité de l’entreprise doit être exercée depuis au moins 5 ans ;

L’entreprise est soumise au régime de l’impôt sur le revenu.

Cas n°2 : Exonération conditionnée à la valeur du fonds de commerce

Si vous n’êtes pas éligible à l’exonération conditionnée au chiffre d’affaires de l’entreprise, vous avez la possibilité, en cas d’éligibilité, de bénéficier de l’exonération d’impôt conditionnée à la valeur de votre fonds de commerce.

Attention : ce dispositif n’est pas cumulable avec le dispositif précédent, qui avantage les TPE ou PME.

A la condition que vous ayez exercé votre activité pendant au moins 5 ans précédant la cession de votre fonds de commerce, vous pouvez donc être exonéré en fonction du prix de la cession :

Prix inférieur à 500 000€ : exonération totale ;

Prix compris entre 500 000€ et 1 million € : exonération partielle. Le taux d’exonération est calculé de la façon suivante : (montant de la plus value / 500 000) ;

Prix supérieur à 1 million € : pas d’exonération.

Cas n°3 : Exonération en cas de départ à la retraite du cédant

Si vous êtes un dirigeant qui cède son fonds de commerce dans le cadre d’un départ à la retraite, vous pouvez bénéficier d’une exonération d’impôt sur la plus-value de cession. Voici les conditions à respecter :

Vous avez exercé votre activité pendant au moins 5 ans ;

Votre entreprise est soumise au régime de l’impôt sur le revenu ;

Votre entreprise est une PME (moins de 250 salariés, chiffre d’affaires inférieur à 50 millions €) ;

Vous cessez d’exercer vos fonctions de direction ;

Vous faites valoir vos droits à la retraite dans les deux ans qui suivent la cession.

Si vous respectez ces conditions, vous êtes exonéré de la totalité de l’impôt sur la plus-value, quelle que soit la durée de détention du fonds de commerce.

En revanche, et contrairement aux deux régimes précédents, l’exonération ne concerne que l’impôt sur le revenu et ne s’applique pas aux prélèvements sociaux.

Exemple

Prenons l’exemple de Jean-Marc, dirigeant d’une PME industrielle depuis 10 ans et qui cède son fonds de commerce pour 600 000€ alors qu’il l’a acquis pour 400 000€ il y a une dizaine d’années. Jean-Marc réalise donc une plus-value brute de 200 000€.

Jean-Marc part à la retraite et cesse donc ses fonctions de direction. Sa PME est soumise à l’impôt sur le revenu, il remplit donc tous les critères pour bénéficier de l’exonération pour départ à la retraite.

Jean-Marc est donc complètement exonéré d’impôt sur la plus-value de cession. Il n’est donc redevable que des prélèvements sociaux de 17,2% et paiera alors 17,2% x 200 000€ = 34 400€.

Départ à la retraite : cas particulier d’exonération des plus-values

Fiscalité applicable au cessionnaire

Droits d'enregistrement

L'un des principaux coûts fiscaux pour le cessionnaire est le paiement des droits d'enregistrement.

Ces droits sont calculés sur la base de la valeur du fonds de commerce cédé :

Pas de droits pour un prix de cession inférieur à 23 000€ ;

3% du prix pour un prix de cession compris entre 23 001€ et 200 000€ ;

5% du prix pour un prix de cession supérieur à 200 001€.

Pour une cession à un prix de 150 000€, le cessionnaire paiera donc des droits correspondant à 3% du prix, c’est-à-dire d’un montant de 3% x 150 000€ = 4 500€.

TVA (si non payée par le cédant)

Si la TVA a été payée par le vendeur, le cessionnaire n’est pas redevable de cette dernière.

Dans le cas contraire, la TVA est en principe due par le cessionnaire dans toute opération de cession globale du fonds de commerce. Cependant, le cessionnaire est exonéré de la TVA si la vente concerne l’intégralité du fonds de commerce.

Solidarité fiscale du cessionnaire

D’après l’article 1684 du CGI, il est possible que le cessionnaire du fonds de commerce soit tenu solidairement responsable, avec le cédant, de certains impôts.

Il s’agit des impôts sur les sociétés ou de l’impôt sur le revenu selon le régime qui s’applique, ainsi que de la taxe d’apprentissage.

Cette solidarité fiscale débute le jour de la déclaration des résultats effectuée par le cédant et se poursuit pendant 90 jours.

Documents justificatifs à fournir pour une demande d’exonération

Maintenant que vous avez compris quels sont les différents régimes de cession et les possibilités d’exonération, assurez vous de fournir tous les documents nécessaires pour demander vos exonérations :

Copie du contrat de cession signé ;

Preuve de détention du fonds de commerce (contrats de location-gérance, contrats de vente, relevés bancaires…) ;

Déclarations fiscales antérieures (impôt, TVA) ;

Justificatif de la nature de l’exonération (attestation de départ à la retraite, états financiers de l’entreprise…) ;

La cession d'un fonds de commerce génère une plus-value dont l'imposition des plus-values de cession peut être significativement allégée grâce à plusieurs régimes d'exonération conditionnés notamment à la durée d'activité.

La transmission d'un fonds de commerce peut être optimisée via le Pacte Dutreil pour la transmission d'entreprise, qui permet, sous conditions, d'abattre 75 % de la valeur taxable et de réduire considérablement les droits dus.

Avant d'envisager une cession directe, il est essentiel d'explorer toutes les options disponibles pour céder votre entreprise dans les meilleures conditions fiscales et patrimoniales.

La cession d'un fonds de commerce implique l'intervention d'un notaire pour certains actes, notamment en cas de transfert d'actifs immobiliers ou de fonds de commerce soumis à enregistrement obligatoire.

Conclusion

En conclusion, la taxation des cessions de fonds de commerce est un aspect crucial à prendre en compte pour les entrepreneurs.

Bien que la cession puisse entraîner des obligations fiscales, il est important de se rappeler que certaines situations permettent de bénéficier d'exonérations significatives.

Les exonérations pour les petites entreprises, les cessions de fonds de commerce d'une valeur inférieure à 1 million d'euros, ainsi que celles liées au départ à la retraite du cédant offrent des opportunités pour les entrepreneurs de réduire leur charge fiscale.

Cession de fonds de commerce et exonérations : FAQ

Quels sont les droits d'enregistrement à payer par le cessionnaire lors de l'achat d'un fonds de commerce ?

Les droits d’enregistrement varient selon le prix de la cession. 0% pour un prix de cession inférieur à 23 000€, 3% du prix de la cession pour un prix compris entre 23 001€ et 200 000€, 5% du prix de la cession pour un prix au-delà de 200 000€.

Comment se calcule la plus-value sur la cession d'un fonds de commerce pour le cédant ?

La plus-value est la différence entre le prix de vente et la valeur comptable des éléments cédés. Elle est soumise à l'impôt sur les plus-values après une éventuelle application d'abattements pour durée de détention.

Quelles sont les conditions pour bénéficier d'une exonération de la plus-value lors de la cession ?

Il y a 3 principaux cas d’exonération de la plus value de cession : lorsque l’entreprise a un chiffre d’affaires inférieur à 350 000€ (BIC) ou 126 000€ (BNC) ; lorsque le prix de cession est inférieur à 1 million d’euros et lorsque le cédant part à la retraite.

Le cessionnaire est-il responsable de certaines taxes ou impôts dus par le cédant ?

Dans certaines circonstances, le cessionnaire peut être tenu solidaire du paiement de certaines obligations fiscales du cédant, comme pour les impôts fonciers impayés.

Comment l'exonération pour départ à la retraite fonctionne-t-elle pour la cession d'un fonds de commerce ?

Le cédant doit cesser ses fonctions de direction et faire valoir ses droits à la retraite dans les deux ans suivant la cession, il doit avoir exercé l’activité pendant au moins 5 ans, son entreprise répond à la définition de la PME et est soumise à l’IR.

Y a-t-il des différences dans la fiscalité de la cession pour une entreprise individuelle par rapport à une société ?

La plus-value de cession d’un fonds de commerce d’une société soumise à l’IS est imposable au taux normal de l’IS. Pour une entreprise soumise à l’IR, l’imposition dépend de la durée de détention du fonds de commerce. Lorsqu’il est détenu depuis moins de deux ans, la plus-value est imposée au taux et aux conditions de l’IR. Lorsque le fonds de commerce est détenu depuis plus de deux ans, la plus-value est imposée au PFU de 30%.

Quelles démarches doivent être réalisées pour déclarer la cession d'un fonds de commerce ?

A la suite d’une cession de fonds de commerce, cette dernière doit être enregistrée aux impôts et déclarée au CFE. Il faut également informer les tiers via la publication d’un avis au journal d’annonces légales, et ce dans les 15 jours après la cession.

Peut-on céder un fonds de commerce à un membre de sa famille et quelles en sont les implications fiscales ?

Oui. La cession en pleine propriété de fonds de commerce à un salarié ou à un membre de la famille du cédant dans le but de poursuivre l’exploitation bénéficie sous certaines conditions, d’un abattement de 300 000 €.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Guide complet d'optimisation fiscale pour avocats français. Structures SELARL, déductions professionnelles, retraite. Économisez jusqu'à 450 000€ sur votre carrière.

Découvrez des stratégies d'optimisation fiscale pour professionnels français. Réduisez vos impôts, optimisez votre fiscalité et économisez davantage avec des conseils personnalisés.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.png)

.png)

.png)

.png)