Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

31/5/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Allocation sur mesure (actions, obligations, immobilier) pour limiter la volatilité et capter la performance

Optimisation fiscale via assurance-vie, PEA et structures (holding, démembrement) selon votre objectif de transmission

Choix de la gestion (mandat, multi-gestion ou autogestion) et maîtrise des frais pour préserver la performance

Investir 1 million d’euros est une étape décisive qui peut transformer votre avenir financier et celui de vos proches. Cependant, cette somme conséquente nécessite une approche réfléchie et structurée.

Dans ce guide, nous vous proposons des conseils avisés pour maximiser le rendement de votre investissement tout en minimisant les risques et en optimisant votre fiscalité.

Retrouvez ici notre guide complet pour comprendre comment investir en fonction de votre situation. Pour un conseil sur-mesure adapté à votre situation, prenez rendez-vous dès maintenant.

Comment ces 2 associés vont économiser 9,8M€ chacun sur la cession de leur entreprise

Avant de vous lancer dans des placements financiers, il vous faut définir une stratégie claire. Une bonne planification vous permettra de naviguer sereinement dans l’univers complexe des investissements et d’atteindre vos objectifs financiers.

Psychologie de l'Investisseur Fortuné

La gestion d’une somme d’un million d’euros génère un impact psychologique profond, mêlant excitation, responsabilité et parfois anxiété.

Il peut y avoir une peur de perdre ou à l’inverse un excès de confiance qui peut influencer les décisions d’investissement.

L’investisseur fortuné est souvent exposé à des biais comportementaux spécifiques : excès de confiance, illusion de contrôle ou encore aversion à la perte exacerbée, qui peut le pousser à trop sécuriser son portefeuille au détriment des opportunités ou à l’inverse investir une part trop importante sur des placements risqués.

Il est primordial de trouver l’équilibre entre préservation du capital et recherche de performance. Il s’agit de conserver une approche rationnelle et adaptée à son profil et les objectifs poursuivis. Il est recommandé de se faire accompagner pour trouver les interlocuteurs spécialisés dans les différents univers d’investissement afin de générer de la performance avec une certaine préservation du capital, tout en évitant l’immobilisme lié à la peur du risque.

Définition des Objectifs Patrimoniaux

Identification des priorités : sécurité, rendement, transmission

La première étape de toute stratégie d’investissement consiste à déterminer vos objectifs et priorité. Votre stratégie d’investissement va largement dépendre de votre situation personnelle.

Souhaitez-vous préparer votre retraite et la transmission de vos biens, financer les études de vos enfants, acheter un bien immobilier, ou simplement faire fructifier votre argent et votre patrimoine ? Avez-vous l’ambition de vivre de vos revenus de rente ?

Vos objectifs guideront vos choix d’investissement et influenceront votre tolérance au risque ainsi que les produits financiers que vous choisirez. Prenez le temps de clarifier vos attentes et de les hiérarchiser en fonction de leur importance et de leur urgence.

Établissement d'un calendrier d'investissement adapté

Votre horizon temporel, c’est-à-dire la durée pendant laquelle vous pouvez immobiliser vos fonds, est un facteur clé du choix de vos investissements.

Plus votre horizon est long, plus vous pourrez vous permettre de prendre des risques, car vous aurez le temps de récupérer d’éventuelles pertes.

À l’inverse, si vous avez besoin de liquidités à court terme, vous devrez privilégier des placements moins volatils et qui puissent être débloqués à tout moment.

Détermination du niveau de liquidité nécessaire

Votre stratégie d’investissement devra être déterminée en fonction de l’éventuel besoin de liquidités à plus ou moins court terme. Vous pourriez avoir besoin de mobiliser des liquidités que ce soit pour le paiement d’un impôt (à provisionner jusqu’au paiement), pour un apport dans le cadre d’un projet immobilier, pour des achats plaisirs, un voyage, etc.

On conseille généralement de conserver des liquidités disponibles à tout moment (généralement sur des comptes et livrets) en cas de besoin correspondant à environ 3 à 6 mois de salaires.

Investir un million d'euros requiert une diversification patrimoniale rigoureuse entre classes d'actifs, zones géographiques et horizons de placement pour réduire le risque global et optimiser le rendement ajusté.

Un capital d'un million d'euros nécessite une approche structurée de la gestion d'un gros héritage, en distinguant les actifs de rendement, les actifs de transmission et les réserves de liquidités selon les objectifs.

Pour un investissement d'un million d'euros, les contrats d'assurance-vie performants constituent une enveloppe de référence, offrant accès aux meilleures unités de compte tout en préservant une fiscalité avantageuse à terme.

Investir un million d'euros de façon optimale nécessite l'expertise d'un conseiller en gestion de patrimoine capable de construire une allocation sur mesure tenant compte de la fiscalité, des objectifs et de l'horizon de placement.

Pour un capital important issu d'une cession, le cash-out et placement hors banques privées permet souvent d'accéder à de meilleures conditions tarifaires et à une gamme de supports plus large qu'en banque traditionnelle.

Pour investir un million d'euros efficacement, une allocation d'actifs sur-mesure construite avec un expert permet de diversifier le capital entre classes d'actifs, horizons et enveloppes fiscales pour optimiser le rendement net.

{{component_cta}}

Évaluation du Profil de Risque

Méthodologies d'évaluation du profil investisseur

Après vous être posé différentes questions sur vos objectifs d’investissement et l’horizon temporel du placement de vos 1 million d’euros, vous avez déjà bien avancé dans votre réflexion.

Reste à interroger plus précisément votre tolérance au risque. Êtes-vous plutôt conservateur, modéré ou audacieux ? Votre appétence au risque dépend de votre situation financière personnelle, de vos connaissances en matière d’investissement et de votre expérience.

Un investisseur conservateur qui cherche par exemple à financer les études de ses enfants privilégiera des placements sécurisés comme les obligations ou les fonds en euros, tandis qu’un investisseur audacieux avec un patrimoine très important pourrait s’orienter vers des actions ou des fonds spéculatifs.

Adéquation entre tolérance au risque et horizon d'investissement

Investir un million d’euros nécessite avant tout de bien aligner sa tolérance au risque avec son horizon d’investissement. Un investisseur capable de supporter la volatilité à court terme, avec un horizon long, pourra s’orienter vers des classes d’actifs plus dynamiques, comme les actions ou le private equity, pour capter la performance. À l’inverse, un horizon plus court et/ ou une faible tolérance au risque exigera des solutions dites « plus prudentes », comme les obligations ou l’immobilier sécurisé.

Ajustement du profil selon les cycles de vie et objectifs

Le profil investisseur peut évoluer avec les cycles de vie et les objectifs. Un entrepreneur de 40 ans qui cherche à faire croître son patrimoine adoptera un profil différent d'un retraité de 65 ans qui privilégie la préservation et la génération de revenus. De même, un déséquilibre financier dans le couple peut conduire à repenser la stratégie d'investissement pour mieux protéger le conjoint le moins doté ou organiser une répartition patrimoniale plus équilibrée.

L’ajustement régulier du portefeuille, en fonction des besoins (retraite, transmission, projets personnels) et des changements de situation, est donc une clé essentielle pour que la stratégie d’investissement reste cohérente et alignée sur les objectifs de vie.

Stratégies de Diversification pour 1 Million d'Euros

Lorsque vous recherchez à investir votre million d’euros, il vous faudra nécessairement diversifier vos placements. En répartissant votre capital entre différentes classes d’actifs (actions, obligations, immobilier, liquidités, etc.), vous limitez en effet les risques liés à la volatilité des marchés. Cette approche permet de compenser les performances médiocres de certains investissements par les gains d’autres, assurant ainsi une meilleure stabilité de votre portefeuille. Si vous ne disposez pas d'un million mais d'un capital moindre, découvrez combien rapporte un placement de 100 000 euros et comment l'investir efficacement.

Je vous partage ici le cas de Laurent qui a fait appel à nos services pour investir judicieusement les 1,77 M€ issus de la cession de son entreprise.

Exemple d'investissement 1 million d'euros

Sur les 1,77 millions d'euros provenant de la cession, Laurent a opté pour une diversification stratégique :

Assurance-vie : 610 000€ investis dans 4 contrats avec un rendement moyen garanti de 8% par an.

PEA : 150 000€ investis, avec une allocation intelligente composée à 70% d'ETF et à 30% de fonds performants, générant un rendement de 16% par an depuis cinq ans.

Compte titres : 500 000€ placés, avec un coupon moyen de 13% et un capital protégé à hauteur de 65%. Laurent touche alors des revenus passifs de 65 000€ par an, en partie destinés aux études supérieures de ses enfants.

Investissements immobiliers : Laurent a investi 310 000€ dans un projet immobilier en parahôtellerie, avec une rentabilité nette de 9%.

Private equity : 200 000€ investis dans des fonds LBO renommés tels que BRIDGEPOINT, PAI PARTNERS, MONTEFIORE, KKR, et CARLYLE, avec un taux de rendement interne minimum de 20% par an.

Diversification Géographique

Exposition aux marchés développés vs émergents

La diversification géographique est essentielle pour optimiser le couple rendement/risque lorsqu’on investit une somme significative comme 1 M€. Elle permet de répartir le capital entre marchés développés plus stables et marchés émergents, qui offrent un potentiel de croissance supérieur, mais avec une volatilité accrue et des risques politiques ou réglementaires spécifiques.

Stratégies de couverture du risque de change

Lorsqu’on investit dans des zones géographiques différentes, la gestion du risque de change devient également un enjeu. Il existe des stratégies de couverture pour réduire l’impact des variations de devises en prenant une position opposée sur un actif lié, souvent sur des supports financiers. Il peut s’agir de produits dérivés comme les options de changes.

Ces stratégies peuvent permettre de limiter l’érosion de la performance en raison des fluctuations monétaires et l’impact des taux de change.

Opportunités d'investissement international spécifiques

Certaines opportunités internationales, comme l’investissement dans des secteurs innovants offrent des perspectives de diversification et de rendement difficilement accessibles sur les seuls marchés domestiques. En effet, selon la zone géographique les secteurs d’investissements à privilégier pourront varier avec des opportunités sur certains secteur dans des zones spécifiques. Une approche globale et structurée permet ainsi de capter les meilleures opportunités tout en maîtrisant les risques liés à certaines zones géographiques ou secteur.

La diversification temporelle consiste à lisser ses investissements dans le temps afin de réduire l’impact des fluctuations de marché, en particulier lors de périodes de forte volatilité. Une de ces techniques est le dollar cost averaging, appelé aussi les versements programmés en France.

Cette méthode consiste à investir des montants fixes à intervalles réguliers (par exemple chaque mois), permettant ainsi d’acheter plus d’actifs quand les prix sont bas et moins quand les prix sont hauts, sans chercher à anticiper le meilleur moment pour entrer. En procédant ainsi, on lisse le point d’entrée.

Stratégies d'échelonnement des placements sur 12-24 mois

Pour un investisseur disposant d’un capital important, comme 1 M€, des stratégies d’échelonnement sur 12 à 24 mois peuvent être mises en place : au lieu d’investir la totalité immédiatement, on répartit les apports sur plusieurs tranches, ce qui permet d’amortir le risque lié à un point d’entrée défavorable.

Gestion des points d'entrée sur les marchés volatils

La diversification temporelle permet une gestion des points d’entrée essentielle sur les marchés volatils. C’est-à-dire sur les marchés où il y a de fortes variations, à la hausse comme à la baisse, avec une difficulté pour anticiper les changements à court terme. Cette gestion progressive offre une approche décorrélée de la gestion de la volatilité, favorisant la constance et la résilience sur le long terme.

Calcul du délai d’érosion

Lorsqu’on évoque la gestion d’un capital, la question n’est pas seulement de savoir combien il rapporte, mais aussi combien de temps il peut durer.

C’est ce qu’on appelle le délai d’érosion : la durée pendant laquelle un patrimoine peut soutenir un certain niveau de dépenses avant de commencer à se réduire.

Par exemple, un capital de 1 000 000 €, placé avec un rendement moyen net de 4 à 5 % par an, peut générer entre 40 000 € et 50 000 € de revenus annuels sans entamer le capital initial. Mais si l’on retire davantage que les gains générés, le patrimoine commencera à s’éroder.

Le délai d’érosion dépend donc de plusieurs paramètres :

le rendement net du capital (après frais et fiscalité),

le rythme de retraits annuels (fixe ou évolutif),

l’inflation, qui grignote le pouvoir d’achat,

et enfin l’horizon de transmission envisagé.

Calculer ce délai, c’est trouver un équilibre entre le souhait de profiter de son capital, la nécessité de préserver son niveau de vie, et la volonté de transmettre un patrimoine.

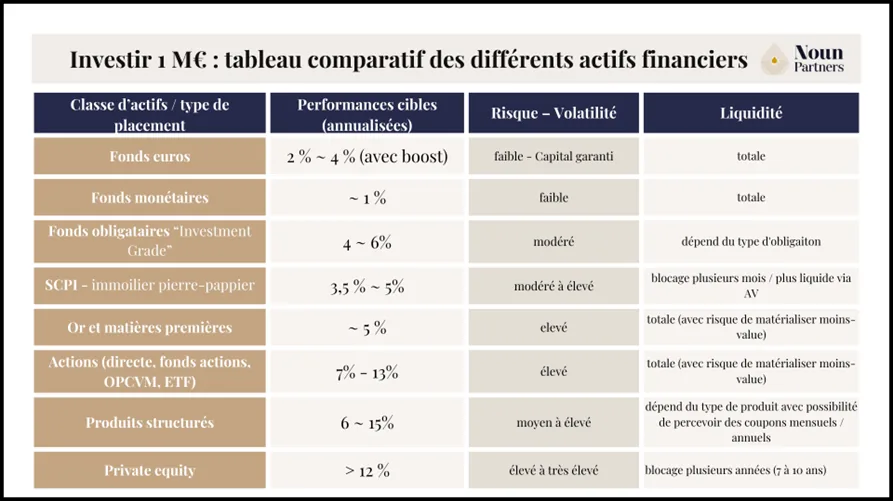

Quels placements rapportent le plus pour placer 1 million d'euros ?

Les nombreuses classes d'actifs et types de placements répondent à différents paramètres.

Voici une synthèse et un tableau comparatif des différents actifs financiers et notamment :

Disposer d’un million d’euros est à la fois une chance et une responsabilité.

Si l’on souhaite forcément faire fructifier ce capital, on ne veut surtout pas le perdre.

Car ce capital représente souvent des années d'efforts, une vente d'entreprise, ou l'héritage d'une vie de travail. Il ne s'agit plus simplement de stocker son argent sur un compte, mais de le faire travailler intelligemment.

Il existe des supports sécurisés qui permettent de ne pas prendre de risque de pertes en capital comme les fonds euros en assurance-vie, les obligations d’État, ou encore les fonds monétaires. Ils offrent une stabilité appréciable, même si leur rendement est modeste.

Les livrets réglementés peuvent compléter cette base : utiles pour la liquidité, même si leur plafond limite leur portée.

Mais placer l’intégralité d’un million sur ces supports serait un choix trop prudent et ne générait par conséquent que peu de rendement. La clé, c’est la diversification : conserver une réserve en liquidités pour les imprévus, sécuriser l’essentiel sur des actifs défensifs, et consacrer une partie aux placements immobiliers collectifs (comme les SCPI) ou à des supports financiers modérément dynamiques. Cela permet de protéger le capital tout en captant un peu plus de rendement.

Au fond, investir un tel montant n’est pas qu’une affaire de produits financiers : c’est une question de stratégie et de cohérence avec vos projets de vie. Anticiper la fiscalité, maîtriser les frais, rester attentif à l’horizon de placement… c’est ce qui fait la différence entre un capital figé et un patrimoine qui travaille sereinement pour vous et vos proches.

Quelques conseils pour que votre argent vous rapporte durablement

Faire fructifier son capital, ce n’est pas seulement chercher le rendement le plus élevé. C’est avant tout trouver le bon équilibre entre performance, stabilité et durée.

Car ce qui compte vraiment, ce n’est pas ce que rapporte votre argent une fois, mais ce qu’il continuera à rapporter année après année, sans érosion prématurée.

La première règle est de ne pas laisser dormir vos liquidités : l’inflation agit comme une taxe invisible qui réduit leur valeur au fil du temps. Même un placement à 3 ou 4 % permet déjà de préserver votre pouvoir d’achat et de maintenir la valeur réelle de votre patrimoine ;

Ensuite, diversifier reste le maître-mot.

Répartir entre supports sûrs (fonds euros, obligations de qualité, livrets) et supports plus dynamiques (ETF diversifiés, immobilier collectif) permet de lisser les aléas et de construire une performance régulière. À long terme, cette approche patiente et disciplinée surpasse la recherche de coups ponctuels.

Enfin, gardez en tête que l’argent n’a de sens que s’il reste aligné avec vos projets de vie.

Fixez un rythme de retraits compatible avec vos besoins réels et l’horizon de votre patrimoine. C’est cette cohérence plus qu’un taux affiché qui vous assure que votre argent continuera à travailler pour vous, durablement et en toute sérénité.

Placer de l'argent qui rapporte mensuellement en 2026

Transformer un capital qui rapporte un revenu mensuel, c’est un objectif partagé par beaucoup d’investisseurs, surtout lorsqu’il s’agit de préparer la retraite ou de sécuriser un complément de ressources.

En 2026, plusieurs solutions permettent de percevoir un revenu mensuel, sans pour autant exposer l’intégralité de son patrimoine à des risques excessifs.

Les SCPI restent une référence : elles donnent accès à des loyers mensuels sans la gestion contraignante d’un bien en direct ;

Les obligations ou fonds obligataires offrent aussi des coupons réguliers, appréciés pour leur stabilité ;

Plus dynamiques, certaines actions à dividendes mensuels ou ETF spécialisés permettent de viser un rendement plus élevé, mais avec une volatilité accrue.

Enfin, les produits structurés permettent de générer des coupons réguliers selon le type de produits.

Le choix du support dépend surtout de vos priorités : la sécurité, la liquidité ou le rendement.

Certains placements ne sont pas forcément adaptés pour générer des revenus réguliers comme le private equity.

Une allocation diversifiée et adaptée aux besoins de revenus dans un contrat d’assurance-vie, par exemple, permettra de faire des retraits sans épuisement du capital (en fonction du montant du retrait) et avec une fiscalité maitrisée.

Véhicules d'Investissement Adaptés au Million d'Euros

Solutions Bancaires Premium

Services de banque privée et family office

Les grandes banques proposent généralement une gamme de services de gestion de patrimoine avec des services de banque privée et family office. Ces services peuvent inclure des conseils en investissement, la gestion discrétionnaire de portefeuille et l'accès à des produits d'investissement sophistiqués.

Comptes à terme négociés et livrets bancaires optimisés

Il existe des solutions bancaires intéressantes, notamment en fonction de l’évolution des taux d’intérêts. C’était particulièrement le cas en 2024 pour les comptes à terme et les livrets bancaires dont les taux d’intérêts ont particulièrement augmenté.

Aujourd’hui, les taux des comptes à terme se situent entre 2,30 % et 2,70 % (contre 3 % à 4 % en 2024) selon la durée de blocage prévu. Le taux d’intérêt du livret A par exemple est fixé à 2.4% depuis le 1er février 2026 (contre 3% en 2024).

Il s’agit de solution d’épargne sécurisée avec une disponibilité totale pour les livrets et à terme pour les comptes à terme (durée pouvant varier de quelques mois à quelques années selon ce qui a été négocié).

Les rendements de ces solutions étant assez faible, il faut limiter le montant investi aux liquidités dont vous pourriez avoir besoin à court terme par exemple. Il existe d’autres solutions offrant davantage de performance tout en garantissant une sécurité de vos investissements.

Enveloppes Fiscales Optimisées

Assurance-vie haut de gamme et contrats de capitalisation

En plus de proposer une grande liberté d’investissement, l’assurance-vie est une enveloppe fiscale avantageuse qui offre une fiscalité privilégiée pendant la durée du contrat et également lors du dénouement du contrat avec la transmission des capitaux décès.

Pendant la durée du contrat, tant que vous n’effectuez aucun retraits / rachats sur votre contrat vous n’avez aucune fiscalité à payer. Autrement dit, vous pouvez céder un certain nombre de positions ou percevoir des dividendes au sein du contrat en franchise d’imposition (contrairement aux comptes-titres). Les produits seront taxés uniquement lors du rachat total ou partiel et seule la part de gain des primes versés comprise dans le rachat est taxable à la flat tax de 30% (ou sur option au barème progressif) après un abattement de 4 600 € (9 200 € pour un couple) sur les 12,8% de la flat tax pour les contrats de plus de 8 ans (ou 24,7 % pour les primes nettes < à 150 K€).

L’assurance-vie est également un véritable outil de transmission avec une fiscalité spécifique avantageuse permettant de transmettre des capitaux décès sans fiscalité jusqu’à 152 500 € par bénéficiaire puis 20% jusqu’à 700 000 € imposables et 31,25% au-delà. Ainsi en optimisant la rédaction de la clause bénéficiaire du contrat, vous pourrez optimiser la fiscalité à la transmission et réduire drastiquement les droits de succession.

Pour rappel, la fiscalité des droits de succession entre parent et enfant peut allez jusqu’à 45%.

En ce qui concerne le contrat de capitalisation, il s’agit d’une enveloppe similaire à l’assurance du point de vue de la liberté d’investissement que l’on peut avoir au sein de ce type de contrat et également concernant la fiscalité pendant la durée du contrat (franchise d’impôt sauf en cas de retraits ou rachats).

En revanche, le contrat de capitalisation est un actif qui se retrouvera à l’actif successoral et donc imposé aux droits de succession sans régime de faveur. Le contrat de capitalisation pourra être privilégier dans le cadre de stratégie de démembrement ou dans une société patrimoniale.

PEA et compte-titres : stratégies de maximisation

Investissement via un Plan d'Épargne en Actions (PEA)

Vous pouvez décider d'ouvrir un PEA pour bénéficier des avantages fiscaux sur les investissements en actions françaises et européenne. L’idée est alors d’investir régulièrement dans des grandes entreprises à travers des fonds indiciels, mais aussi dans des actions individuelles. Imaginons que vous soyez relativement averse au risque, vous préférez vous concentrer sur des secteurs stables comme l'énergie et les produits de consommation.

Avant d’investir, vous allez tout de même devoir effectuer des recherches approfondies pour sélectionner les actions individuelles ou les fonds indiciels qui correspondent à vos objectifs à long terme. Les investissements en actions sont sujets à la volatilité du marché, donc vous devez être prêt à faire face à des fluctuations de valeur à court terme tout en gardant un horizon d'investissement à long terme.

Fiscalement le PEA est un indispensable à avoir notamment au regard de sa fiscalité, puisque vous ne serez fiscalisé qu’en cas de retraits total ou partiel. De plus au de-là de 5 ans, vos gains sur les retraits seront totalement exonérés d’impôt sur le revenu (12.80%) et soumis seulement aux prélèvements sociaux de 17.20%.

Du point de vue de la fiscalité le PEA peut permettre d’optimiser davantage la fiscalité par rapport à un comptes-titres.

Investissement via un Compte-Titres Ordinaire

Vous avez également la possibilité d’investir via un compte-titres ordinaire (CTO). Contrairement au PEA, vous n’avez pas de plafond d’investissement. Le PEA a en effet un plafond de versement fixé à 150 000 euros pour un PEA classique et 225 000 euros pour un PEA-PME.

D’autre part, le CTO offre une plus grande flexibilité en termes d'investissements par rapport au PEA, dont les investissements sont limités aux actions et aux OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) européens. Vous pouvez alors choisir d’investir dans des actions internationales. Attention toutefois, vous vous exposez dans ce cas au risque de change qui peut affecter la valeur de vos investissements en fonction des fluctuations des taux de change.

Les gains réalisés sur un CTO sont soumis à l'impôt sur le revenu et à des prélèvements sociaux, sans bénéficier d'avantages fiscaux spécifiques.

Structures juridiques spécifiques (holding, SCI)

En fonction de vos objectifs (transmission par exemple) ou si vos liquidités se trouvent au sein d’une société à la suite de la cession de votre entreprise ou de d’autres actifs, vous pourrez réaliser vos investissements au sein cette structure ou d’une filiale créée à cet effet. Il peut s’agir d’investissement au sein d’une société holding ou d’une société patrimoniale qui peut avoir différente forme sociale (SAS, SARL ou société civile). Il faudra veiller à la rédaction de l’objet social et se faire accompagner afin d’optimiser la structure de détention et les investissements.

Investissements Financiers Directs et Indirects

Actions : gestion directe vs fonds (OPCVM, ETF)

Investir dans des actions offre aux investisseurs l'opportunité de participer à la croissance et aux bénéfices des entreprises cotées en bourse. Historiquement, les actions ont offert l'un des meilleurs rendements sur le long terme parmi les classes d'actifs disponibles sur le marché financier. Les actions vous permettent de diversifier votre portefeuille en répartissant les risques sur différents secteurs, régions géographiques et tailles d'entreprises.

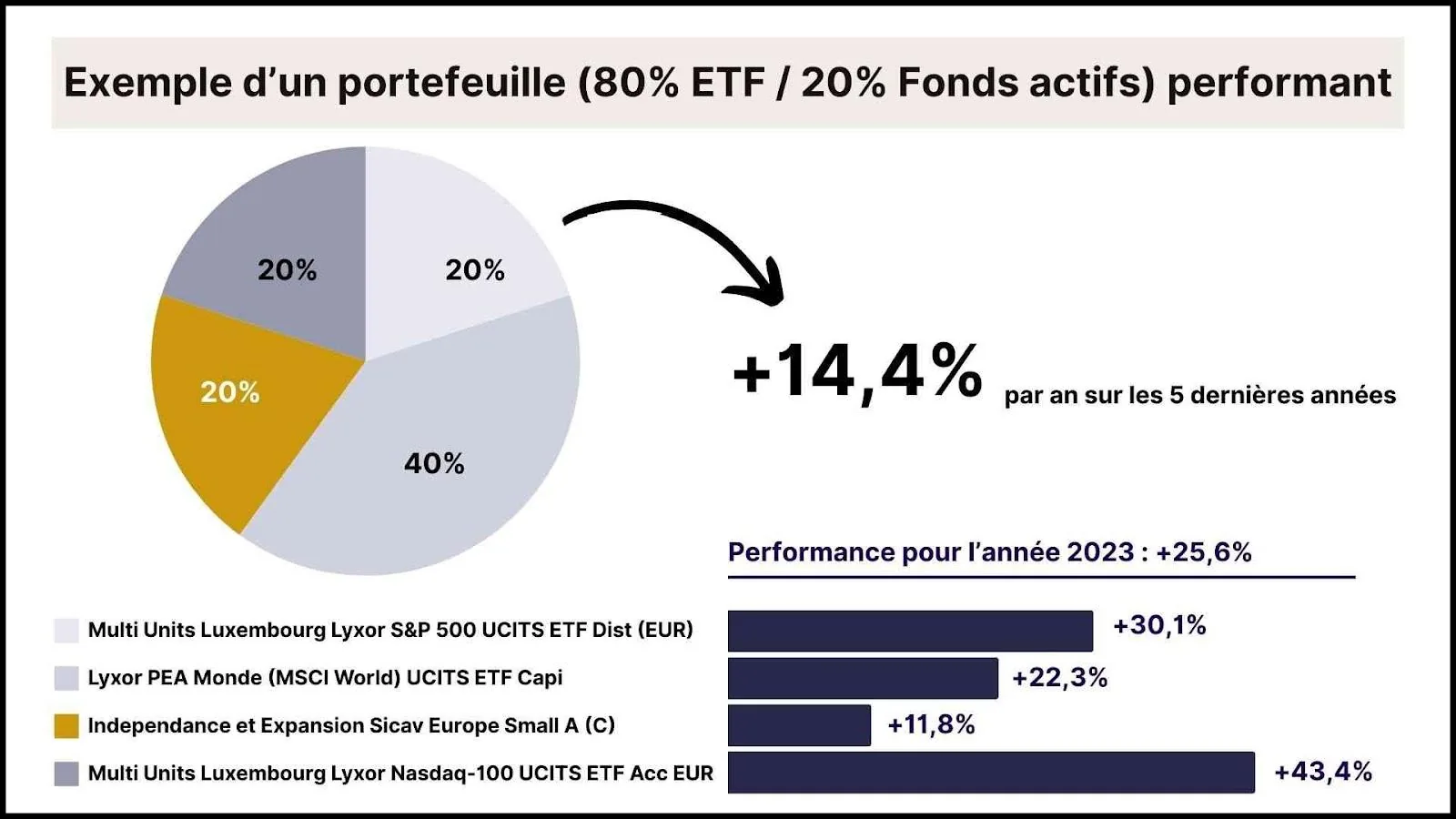

Je suis favorable à un mix d’ETF et de fonds actifs dans un PEA ou une assurance-vie.

Je recommande généralement à mes clients une répartition de 40% à 70% en ETF et de 30% à 60% en fonds actifs. Cette combinaison vous permet de profiter à la fois de la performance stable et prévisible des ETF, tout en ayant la possibilité d'exploiter le potentiel de surperformance des fonds actifs.

Exemple

Exemple de portefeuille performant

Pour illustrer cette approche, prenons l'exemple d'une allocation pour l’un de mes clients sur son PEA : 80% en ETF et 20% en fonds actifs.

Les performances parlent d'elles-mêmes :

Une progression de 9,30% depuis le début de l'année 2024 ;

Une performance annuelle moyenne de 25,54% en 2023 ;

Une performance annuelle moyenne de 14,41% sur les cinq dernières années.

Je constate fréquemment une idée reçue selon laquelle l'assurance vie et le PEA ne génèrent pas de bonnes performances... Pourtant, en sélectionnant une allocation sans conflits d'intérêts, sans rémunération par les produits et en minimisant les frais (de l’ordre de 1% à 5% par an pour les frais de versement et 1% à 1,5% par an pour les frais de gestion), la performance s'améliore considérablement.

Taux de rendement estimé : Historiquement, environ 7% à 13% par an sur le long terme.

Investir dans les obligations vous offre une option de placement relativement stable et prévisible, axée sur la génération de revenus réguliers.

Les obligations sont des titres de créance émis par des gouvernements, des entreprises ou des entités supranationales. En achetant des obligations, l'investisseur prête de l'argent à l'émetteur en échange de paiements d'intérêts réguliers, appelés coupons, et du remboursement du capital à l'échéance.

Les obligations offrent des paiements d'intérêts réguliers, ce qui vous permet d’obtenir des entrées d’argent régulières. D’autre part, les obligations de haute qualité sont considérées comme des investissements relativement sûrs, offrant une protection du capital investi, surtout si elles sont conservées jusqu'à l'échéance.

Les obligations représentent une solution pour diversifier votre portefeuille, réduisant ainsi le risque global en investissant dans des actifs moins corrélés avec les actions. Les obligations sont en effet moins risquées, mais également le plus souvent moins rémunératrices, que les actions.

Taux de rendement estimé : Entre 4% et 6% selon le type et la durée de l'obligation.

Produits structurés sur mesure pour patrimoine important

Les produits structurés sur mesure représentent une solution pertinente pour les patrimoines important permettant de répondre à des objectifs précis : protection partielle ou totale du capital, génération de revenus, ou recherche de rendement dans un cadre maîtrisé.

Construits en combinant plusieurs instruments financiers (actions, obligations, options, indices, devises), ces produits permettent de créer des profils de risque-rendement ajustés aux objectifs et à la tolérance au risque de l’investisseur.

Avec un patrimoine d’un million d’euros, il devient possible de négocier des solutions véritablement sur mesure en fonction de son profil (durée, niveau de protection, sous-jacents) et aux anticipations de marché. Bien que ces instruments offrent une grande flexibilité, ils présentent aussi une complexité intrinsèque et des risques. Il est donc essentiel de les intégrer dans une stratégie patrimoniale globale, en s’appuyant sur des conseils d’experts et une analyse rigoureuse des scénarios possibles.

Taux de rendement estimé : Entre 6% et 15% selon le type et la durée de l'obligation.

Hedge funds et fonds de private equity accessibles

Pour les investisseurs disposant d’un capital d’un million d’euros, l’accès aux hedge funds et aux fonds de private equity, autrefois réservés aux institutionnels, devient aujourd’hui plus courant grâce à des véhicules adaptés aux investisseurs privés. Ces fonds permettent de diversifier son portefeuille au-delà des marchés cotés en accédant à des stratégies alternatives.

L'investissement en private equity vous donne la possibilité de participer au financement et à la croissance d'entreprises non cotées en bourse, souvent à un stade précoce de leur développement

Ce type d'investissement implique l'achat de participations dans des entreprises privées avec l'objectif de générer des rendements élevés à long terme. Cependant, ces investissements sont généralement illiquides et comportent un niveau de risque plus élevé que les investissements traditionnels. Il est donc primordial de limiter la part de ces investissements (généralement entre 20% à 30% du patrimoine).

Taux de rendement estimé : Jusqu’à 15% et plus par an, mais avec des risques significatifs.

Investissements Tangibles et Alternatifs

SCPI et OPCI : stratégies d'acquisition et de rendement

Investir dans des fonds immobiliers ou sociétés immobilières, tels que les Sociétés d'Investissement Immobilier Cotées (SIIC), les Société Civile de Placements Immobilier, ou encore les Organismes de Placement Collectif en Immobilier (OPCI), offre une approche plus diversifiée et moins contraignante de l'investissement immobilier.

En acquérant des parts de ces fonds / sociétés, vous bénéficiez de l'expertise de gestionnaires professionnels qui gèrent un portefeuille diversifié de biens immobiliers. Cependant, cette stratégie peut être moins transparente que lorsque vous faites seulement l’acquisition d’un bien. Vous pouvez vous retrouver avec des frais de gestion importants et des performances dépendantes des décisions des gestionnaires de fonds.

Taux de rendement estimé : Environ 3,5% à 6,5% de rendement, avec une plus-value potentielle à long terme.

Or et matières premières : allocation optimale

Pour une allocation patrimoniale optimale, il est important d’avoir une poche de valeur refuge comme l’or et les matières premières. Ces investissements permettent de protéger le portefeuille contre l’inflation ou les chocs économiques, à condition de ne pas dépasser une part trop importante (souvent autour de 5 à 10 % selon les profils).

Cryptomonnaies : exposition raisonnée et sécurisation

Les cryptomonnaies, quant à elles, offrent un potentiel de rendement élevé, mais nécessitent une exposition raisonnée - limitée et bien sécurisée - en raison de leur grande volatilité

Collection et objets de valeur comme diversification

Les collections et objets de valeur (art, montres, vins, voitures) apportent une dimension de diversification tangible et patrimoniale, parfois déconnectée des marchés financiers. Ces investissements requièrent une certaine expertise, notamment pour vérifier l’authenticité de certains objets mais également pour évaluer la qualité, la rareté et la liquidité.

Optimisation Fiscale et Juridique d'un Million d'Euros

Stratégies de Défiscalisation

Mécanismes de réduction d'impôt adaptés aux gros patrimoines

Il existe plusieurs dispositifs spécifiques pour réduire sa fiscalité, notamment à travers des placements dits « défiscalisants ».

La réduction Madelin, par exemple, permet de bénéficier d’une réduction d’impôt (entre 18% voire 50% dans la limite de 50 000 € pour un célibataire et 100 000 € pour un couple) en investissant dans des PME non cotées, en échange d’un risque assumé et d’un blocage des fonds pendant plusieurs années.

Les versements sur un Plan d’Épargne Retraite (PER) offrent une déduction des revenus imposables, particulièrement attractive pour les contribuables dans les tranches marginales les plus élevées. Ces mécanismes exigent toutefois une bonne compréhension des conditions, des plafonds et des contraintes de liquidité pour être pleinement efficaces. L'accompagnement d'un conseiller financier pour particulier permet d'optimiser ces dispositifs en fonction de votre situation.

Optimisation de la fiscalité des plus-values et dividendes

Pour optimiser la fiscalité des plus-values et dividendes, le Plan d’Épargne en Actions (PEA) est une enveloppe particulièrement intéressante, notamment pour les actions européennes. En effet au bout de 5 ans, vous pouvez réaliser des retraits en étant exonéré d’impôt sur le revenu et seulement soumis aux prélèvements sociaux.

Pour les portefeuilles plus conséquents, la création d’une holding patrimoniale offre aussi de réelles opportunités. Il est possible d’acquérir ou d’apporter (avec le mécanisme du report d’imposition) des titres et de bénéficier d’une fiscalité limitée. A la cession les plus-values réalisées peuvent avoir une fiscalité proche de zéro (en cas d’apport juste avant la cession) ou limité à l’impôt sur les sociétés de 25% (voire 3 % dans certains cas). En ce qui concerne les dividendes, cela permet de les remonter dans la holding sans fiscalité, excepté la réintégration d’une quote-part pour frais et charges de 5% imposé à l’impôt sur les sociétés (soit 1.25%) dans le cadre du régime mère-fille.

Planification fiscale internationale

Pour les investisseurs ayant pour projet un départ à l’étranger, il est important d’anticiper et prévoir une planification fiscale international.

Transférer sa résidence fiscale soulève un certain nombre d’enjeux en fonction de sa situation patrimoniale et du nouveau pays de résidence pouvant entrainer de lourdes conséquences fiscales. Il est donc primordial d’organiser et structurer son patrimoine en amont pour limiter les impacts. Une solution intéressante pour les placements financier est l’assurance-vie luxembourgeoise, qui offre non seulement une grande souplesse de gestion et un haut niveau de protection des actifs, mais aussi une portabilité fiscale, facilitant le suivi et l’adaptation du contrat en cas de mobilité internationale.

Structuration Juridique du Patrimoine

Démembrement de propriété et usufruit temporaire

Le choix du mode de détention de son patrimoine et également de son patrimoine financier est primordial en fonction de ces objectifs, et notamment si l’on souhaite anticiper sa transmission. Dans ce cas, le démembrement de propriété peut être un outil très efficace pour initier la transmission de son patrimoine tout en conservant la jouissance des actifs transmis, c’est-à-dire le droit d’en percevoir les revenus. C’est ce qu’on appelle l’usufruit. Les donataires ou bénéficiaires eux ne recevront que des droits en nue-propriété c’est-à-dire, une partie du droit de propriété qui leur permettra de recevoir à terme la pleine propriété sans fiscalité complémentaire. L’usufruitier et le nu-propriétaire ne peuvent disposer du bien l’un sans l’autre.

Ce démembrement on peut le retrouver dans le cadre d’une succession, d’une donation en démembrement, d’acquisition d’un actif en démembrement ou encore dans le cadre de la rédaction d’une clause bénéficiaire de l’assurance-vie prévoyant le démembrement des capitaux décès (généralement en prévoyant un quasi-usufruit au profit de l’usufruitier).

Création de sociétés holding patrimoniales

La création d’un holding patrimonial peut s’avérer être la solution optimale pour les patrimoines importants afin d’organiser une stratégie d’investissement avec une fiscalité maitrisée, tout en initiant sa transmission. En effet, la holding est bon outil pour développer son patrimoine et conserver la gestion en tant que dirigeant avec la possibilité de donner tout ou partie des titres de la holding en démembrement et/ou en pleine propriété. Il faudra rédiger les statuts avec soins afin d’organiser la répartition des droits et devoir de chacun, notamment entre usufruitier et nu-propriétaire dans le cadre d’un démembrement des titres.

Planification Successorale

Anticipation des droits de succession sur un capital important

En principe, l’ensemble des actifs se retrouvent dans l’actif successoral et imposés aux droits de succession en fonction du lien de parenté entre le défunt et ses héritiers. Sans anticipation ses droits de succession peuvent être très importants et obliger les héritiers à céder un certain nombre d’actifs pour pouvoir payer la fiscalité.

Il est possible d’anticiper sa transmission en amont avec une optimisation de la structuration de son patrimoine global et par le biais de donation.

Assurance-vie comme outil de transmission optimisée

En plus d’être un formidable outil de placement financier avec une grande liberté d’investissement, l’assurance-vie reste un outil incontournable pour optimiser sa transmission. En effet, l’assurance-vie est hors succession et bénéficie de sa propre fiscalité à la transmission, souvent plus avantageuse que la fiscalité sur les droits de succession. La fiscalité est la même pour tous les bénéficiaires, peu importe le lien de parenté (excepté le conjoint survivant totalement exonéré) avec une exonération jusqu’à 152 500 €, puis 20% jusqu’à 700 000 € et 31.25% au-delà.

Pour les patrimoines importants, il est recommandé de se faire accompagner afin d’optimiser la rédaction de la clause bénéficiaire selon sa volonté.

Gestion et Suivi d'un Portefeuille d'un Million d'Euros

Modes de Gestion Adaptés

Gestion sous mandat vs gestion conseillée

La gestion sous mandat appelé aussi la « gestion pilotée » consiste à déléguer totalement les décisions d’investissement à une équipe de professionnels, selon un profil de risque qui aura été défini à l’avance. Ce mode de gestion est particulièrement adapté pour les investisseurs qui n’ont pas nécessairement le temps ou l’expertise pour gérer leur épargne. Ils vont donc se reposer sur l’expertise de gérants qui s’occuperont de prendre des décisions d’investissement pour leur compte en fonction des opportunités des fluctuations des marchés.

À l’inverse, la gestion conseillée permet à l’investisseur de conserver le contrôle sur la prise de décisions d’investissement, tout en s’appuyant sur des recommandations régulières d’experts (banques privées, sociétés de gestion, conseillers indépendants). Ce mode s’adresse aux investisseurs qui souhaitent rester acteurs tout en ayant accès à des analyses pointues.

Le choix entre les deux dépend principalement du niveau de temps, d’intérêt et de compétences que l’on souhaite consacrer à son portefeuille.

Multi-gestion et sélection des gérants spécialisés

Un patrimoine d’un million d’euros ouvre aussi la possibilité de faire appel à la multi-gestion, c’est-à-dire de sélectionner et combiner plusieurs gérants spécialisés (par thématique, zone géographique, style de gestion, etc.) au sein d’un portefeuille global. Cette approche permet de diversifier non seulement les classes d’actifs, mais aussi les expertises, en capitalisant sur les points forts de chaque gérant. Cela nécessite d’être accompagné, notamment par un conseil en gestion de patrimoine pour centraliser et coordonné la gestion du portefeuille.

Les Conseillers en Gestion de Patrimoine sont des professionnels qualifiés qui fournissent un conseil financier personnalisé et indépendant à leurs clients.

Avantages et inconvénients de l'autogestion pour ce montant

Pour un montant important comme un million d’euros, l’autogestion peut permettre pour un investisseur avisé d’éviter de payer des frais importants pour un mandat de gestion ou une gestion conseillée. En revanche, le risque est de passer à côté de certaines opportunités d’investissement et de ne pas profiter de frais réduits (en passant par l’intermédiaire d’un cabinet indépendant) mais surtout de ne pas avoir une vision globale permettant de faire le bon choix concernant les produits financiers et les enveloppes fiscales.

Que ce soit lié à une mauvaise gestion des frais, à un mauvais choix de placement ou à une mauvaise planification fiscale, l’autogestion peut entraîner des conséquences sur votre performance et la préservation de votre capital.

Maîtrise des Frais et Coûts

Négociation des frais de gestion et de courtage

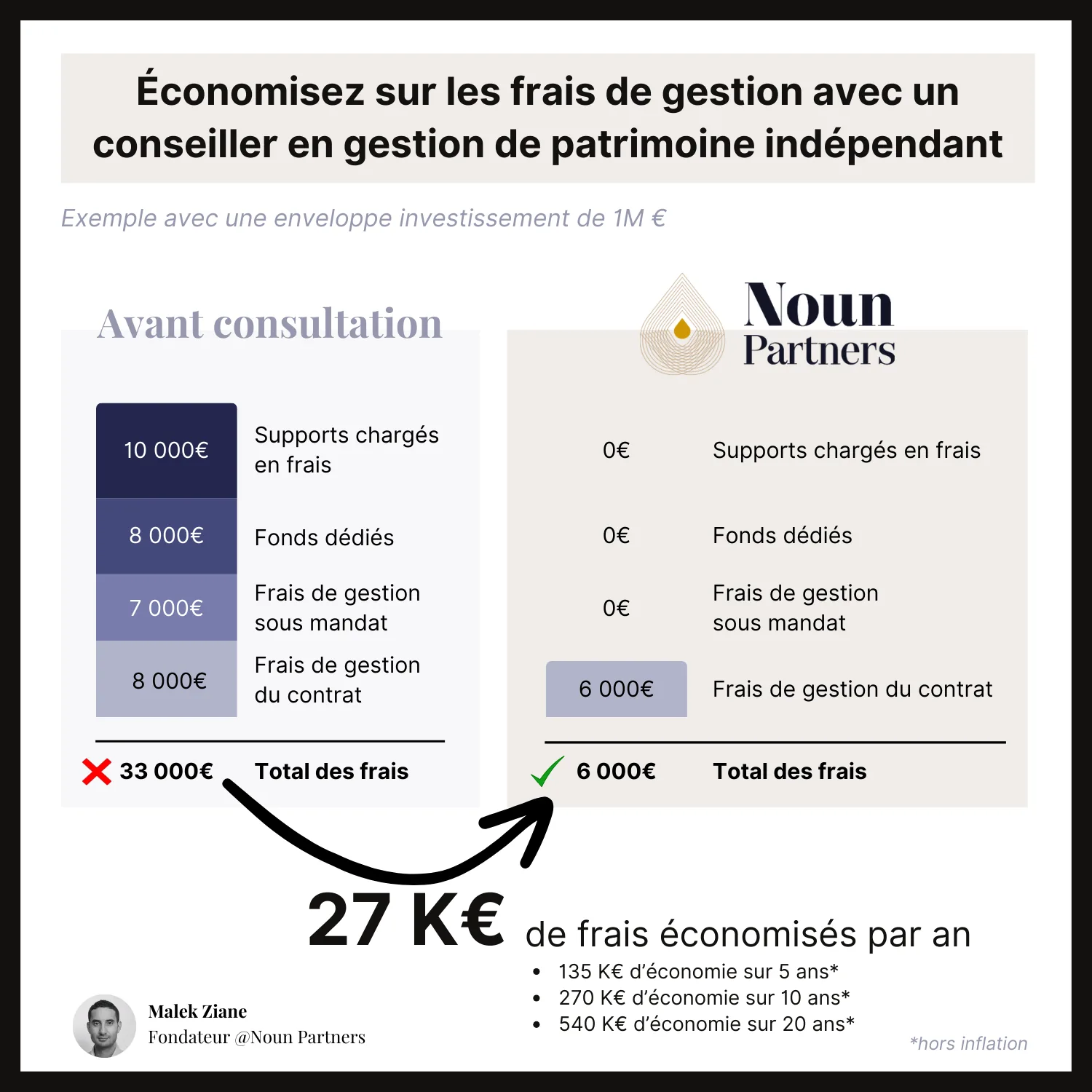

Avec un patrimoine d’un million d’euros, l’investisseur dispose d’un réel pouvoir de négociation auprès des banques privées, des sociétés de gestion et des intermédiaires financiers. Les frais de gestion et les frais de courtage peuvent avoir un lourd impact sur la rentabilité globale. Il est donc essentiel de comparer les offres, d’exiger une transparence totale sur les grilles tarifaires et de négocier des conditions préférentielles, adaptées à l’importance des montants placés.

Les investisseurs avertis et bien accompagnés par un cabinet de gestion indépendant comme Noun Partners peuvent ainsi voir réduit leur frais de manière significative avec un impact positif sur leur rendement.

Impact des frais sur la performance à long terme

Même des frais apparemment modestes peuvent, sur le long terme, grignoter une part importante de la performance totale. Par exemple, un différentiel de seulement 1 % par an sur un portefeuille d’un million d’euros représente 10 000 € la première année mais sur 20 ans, ce montant cumulé, avec l’effet des intérêts composés, peut dépasser plusieurs centaines de milliers d’euros. Les investisseurs fortunés doivent donc analyser soigneusement l’impact des frais totaux (frais de gestion, commissions d’entrée, frais d’arbitrage, coûts cachés) sur la performance nette.

Pour mes clients, je vois souvent un empilement de frais : de gestion, gestion pilotés et frais de fonds maisons pouvant atteindre au total 2% à plus de 3% par an !

Votre performance est donc amputée de 2% à plus de 3% par an, soit 20 000€ à plus de 30 000€ par an de frais pour un capital de 1 000 000€.

Exemple avec NOUN PARTNERS : économies de frais sur placements avec un conseiller en gestion de patrimoine

Conclusion

Chez Noun Partners, nous sommes là pour vous accompagner à chaque étape de votre parcours d'investissement, en fournissant des conseils personnalisés pour maximiser la croissance et la préservation de votre patrimoine. Soyez le prochain.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)