Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

6/5/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Le vrai coût d'une structure fiscale mal pensée se mesure sur 10 ans, pas sur l'exercice en cours. Sur le cas d'une consultante publié sur notre site (profil 45-55 ans), l'écart cumulé entre deux architectures atteint plusieurs centaines de milliers d'euros.

Le choix IR ou IS conditionne l'essentiel des marges de manœuvre ultérieures. Salaire, dividendes, report de déficits, option retraite... Il se traite en priorité, avant toute discussion sur les charges déductibles.

Le mix salaire/dividendes suit une logique de seuils. En SASU, se verser 100 % en salaire ou 100 % en dividendes est presque toujours sous-optimal.

La holding personnelle devient rentable dès 100 à 150 K€ de dividendes annuels remontés, grâce au régime mère-fille. La LF 2026 a introduit une taxe de 20 % à surveiller sur les holdings patrimoniales.

Chaque semaine, j’échange avec des dirigeants de SASU et SAS qui génèrent de bons revenus mais laissent encore trop de valeur sur la table. Le sujet dépasse la simple fiscalité : rémunération, patrimoine, holding, arbitrages à long terme. Voici les 5 leviers que j’active avec mes clients en 2026, les seuils décisifs et les erreurs coûteuses à éviter.

Pourquoi la fiscalité d’un dirigeant de SASU/SAS dépasse la simple comptabilité ?

La plupart des dirigeants que j'accompagne arrivent avec la même question : « mon expert-comptable optimise déjà, qu'est-ce qu'un conseiller financier peut m'apporter de plus ? » L'expert-comptable optimise l'exercice en cours. Mon rôle porte sur l'architecture à 10 ou 15 ans : choix du régime, arbitrage rémunération, structuration holding, préparation de la transmission.

Je vois régulièrement des SASU à l'IS qui auraient dû opter pour l'IR en phase de lancement. Des dirigeants qui se versent 100 % en salaire alors que leur tranche marginale autorise un mix gagnant. Des holdings créées trop tard, après la cession, donc sans effet d'apport-cession possible. Ce ne sont pas des erreurs rares. Un cas publié récemment sur notre site donne l'ordre de grandeur : une consultante passant du salariat au freelance aurait perdu 53 000 € par an en choisissant la structure par défaut (SASU à l'IS) au lieu de l'option adaptée à son profil (SASU à l'IR). Un écart de ce niveau vient toujours d'une décision de structure prise sans simulation préalable.

Cet article pose les 5 leviers qu'un dirigeant de SASU ou de SAS doit maîtriser en 2026, les seuils qui font basculer d'un levier vers l'autre et les pièges à éviter.

Fiscalité SASU/SAS en 2026 : ce qui change vraiment pour les dirigeants

La loi de finances 2026 et la LFSS 2026 ont modifié plusieurs paramètres fiscaux. Tous n’ont pas le même impact pour un dirigeant de SASU ou de SAS. Voici les changements qui peuvent influencer votre rémunération, votre holding ou votre fiscalité personnelle.

Dividendes : le PFU passe à 31,40 %

Le prélèvement forfaitaire unique sur les dividendes s’établit désormais à 31,40 %, soit :

12,8 % d’impôt sur le revenu

18,6 % de prélèvements sociaux

La hausse provient du relèvement des prélèvements sociaux en 2026.

Ce que cela change concrètement : les stratégies 100 % dividendes perdent encore en intérêt. Pour beaucoup de dirigeants, l’arbitrage salaire/dividendes mérite d’être recalculé.

Impôt sur le revenu : barème revalorisé

Les tranches de l’impôt sur le revenu ont été revalorisées de +0,9 %.

0 % jusqu’à 11 600 €

11 % de 11 601 € à 29 579 €

30 % de 29 580 € à 84 577 €

41 % de 84 578 € à 181 917 €

45 % au-delà

Ce que cela change concrètement : l’impact est modéré, mais utile pour les arbitrages entre rémunération, dividendes, versements PER ou choix IR / IS.

Impôt sur les sociétés : rien ne change sur les taux

Le taux réduit reste fixé à :

15 % sur les premiers 42 500 € de bénéfices, sous conditions

25 % au-delà

Ce que cela change concrètement : la vraie optimisation ne vient pas du taux d’IS, mais de la façon dont vous structurez ensuite la sortie du résultat (salaire, dividendes, holding, réinvestissement…).

Contribution sur les hauts revenus : sujet clé pour les dirigeants à hauts revenus

La contribution différentielle sur les hauts revenus (CDHR) est maintenue. Les seuils sont les suivants :

250 000 € de revenu fiscal de référence pour une personne seule

500 000 € pour un couple

L’objectif est d’assurer une imposition minimale de 20 %.

Ce que cela change concrètement : si vous dépassez ces niveaux de revenus, la structuration personnelle devient aussi importante que la fiscalité de la société.

Holding patrimoniale : nouvelle taxe de 20 % à surveiller

Une nouvelle taxe de 20 % vise certaines holdings patrimoniales réunissant plusieurs critères :

détention familiale majoritaire

revenus majoritairement passifs

actifs supérieurs à 5 M€

détention de certains biens patrimoniaux ciblés

Ce que cela change concrètement : les holdings purement patrimoniales doivent être auditées. Les holdings animatrices ou réellement opérationnelles ne sont pas concernées dans la majorité des cas.

Transmission et cession : règles durcies

Deux dispositifs majeurs évoluent :

Pacte Dutreil : les durées de conservation sont allongées.

Apport-cession : le quota minimal de réinvestissement passe de 60 % à 70 %, avec des contraintes renforcées.

Ce que cela change concrètement : plus la cession ou la transmission est anticipée tôt, plus les marges de manœuvre restent importantes.

Innovation : CIR, JEI et JEII maintenus

Pour les dirigeants de sociétés innovantes :

le CIR reste un levier fort malgré un cadre plus exigeant

le statut JEI est prolongé

un nouveau statut JEII apparaît en 2026

Ce que cela change concrètement : pour les sociétés tech, R&D ou à impact, ces dispositifs peuvent représenter plusieurs points de rentabilité.

Pour revoir les bases du fonctionnement fiscal d’une société, consultez notre guide complet sur la fiscalité de la SASU.

Si vous avez besoin de vous faire accompagner pour prendre en compte les changements 2026, notre cabinet de conseil en défiscalisation peut mettre à jour votre stratégie patrimoniale.

Les montages fiscaux à éviter avant d’optimiser votre SASU ou SAS

Avant de parler de ce qui fonctionne, je commence par écarter ce qui coûte cher. La première valeur d’un conseiller, c’est d’éviter les mauvaises idées : celles vendues sur les forums, dans certains webinaires ou derrière des promesses trop belles pour être vraies.

Les 4 montages qui me font refuser un mandat immédiatement :

Les montages offshore de pure défiscalisation : une domiciliation au Luxembourg, en Irlande, à Malte ou aux Émirats Arabes Unis présentée comme de l’« optimisation » alors que c'est de l'évasion caractérisée. Depuis 2018, la DGFiP dispose d'outils d'échange automatique d'informations (CRS, DAC6) qui détectent ces structures en quelques mois. La requalification est systématique, les pénalités atteignent 80 % des droits éludés.

Les coquilles vides avec prestations fictives : dessociétés créées pour facturer des prestations à la SAS opérationnelle sans contrepartie réelle. L'administration requalifie l'ensemble en abus de droit (art. L. 64 LPF) avec, à la clé, une majoration pouvant atteindre 80 % des droits éludés (art. 1729 b CGI).

La domiciliation fiscale de complaisance : un dirigeant qui déclare un domicile à l'étranger (Portugal, Andorre, Belgique) et qui conserve son centre d'intérêts en France. L'URSSAF et la DGFiP utilisent des faisceaux d'indices (relevés bancaires, consommation téléphonique, scolarité des enfants) qui rendent ces montages détectables.

La rémunération 100 % dividendes en SASU à l'IS avec peu d'activité déclarée : variante très scrutée depuis 2024 : le dirigeant ne se verse pas de salaire et se distribue l'intégralité du bénéfice en dividendes pour échapper aux cotisations sociales. Je détaille ce cas juste en dessous, il touche beaucoup de SASU récentes.

SASU à l’IR sans rémunération : pourquoi ce montage peut être risqué en 2026 ?

Plusieurs contrôles URSSAF engagés en 2024-2025 ont porté sur ce schéma. Le principe du montage est simple : une SASU à l'IR (option ouverte pendant 5 exercices maximum) voit son bénéfice imposé directement chez le dirigeant, qui ne se verse aucun salaire.

L'URSSAF a commencé à requalifier ces situations en s'appuyant sur l'article L. 136-6 du Code de la sécurité sociale. Sa position : lorsque le dirigeant exerce une activité effective et que le bénéfice de la SASU à l'IR est remonté chez lui, une partie de ce bénéfice doit être assimilée à une rémunération et soumise aux prélèvements sociaux (17,2 % avant la LFSS 2026, 18,6 % depuis). Les redressements notifiés en 2024-2025 portent sur 3 à 5 exercices, avec pénalités et intérêts de retard. Plusieurs contentieux sont en cours devant les TASS.

Ce n'est pas la forme juridique SASU-IR qui pose problème. C'est l'absence totale de rémunération combinée à une activité réelle du dirigeant. La SASU à l'IR reste un outil utile dans plusieurs configurations (lancement déficitaire, foyer fiscal faiblement imposé, imputation de déficits sur les revenus globaux), à condition de verser une rémunération cohérente et documentée.

Les 5 leviers fiscaux qui font vraiment la différence en SASU et SAS

Levier 1 : choisir entre l'IR et l'IS selon votre phase d'activité

C'est le levier à traiter en premier, parce qu'il conditionne tout le reste.

Profil 1 : le dirigeant en phase de lancement ou avec un CA modeste

Pendant les deux ou trois premières années, si la SAS/SASU est déficitaire ou génère un faible bénéfice, et si le foyer fiscal du dirigeant est lui-même peu imposé (tranche marginale à 11 % ou 30 %), l'option pour l'IR permet d'imputer les pertes de l'entreprise directement sur les autres revenus du foyer. Un dirigeant qui cumule 40 000 € de revenus salariés (conjoint) et 15 000 € de pertes SASU à l'IR réduit son imposition du foyer immédiatement, sans attendre le retour à la profitabilité.

Société créée depuis moins de 5 ans au moment de la demande

CA annuel ou bilan total < 10 millions d'euros

Effectif < 50 salariés

Activité industrielle, commerciale, artisanale, libérale ou agricole (la gestion de patrimoine est exclue)

Capital détenu à au moins 50 % par des personnes physiques, dont au moins 34 % par des dirigeants (président, directeur général, etc.)

Non cotée en bourse

Option à notifier au Service des Impôts des Entreprises (SIE) dans les 3 premiers mois de l'exercice concerné (ou lors de la constitution)

L'option est valable 5 exercices maximum. À l'issue, le retour à l'IS est automatique. Le bon moment pour arbitrer se situe avant le premier exercice bénéficiaire. Une fois la trajectoire enclenchée, corriger coûte souvent plus cher.

Profil 2 : le dirigeant en vitesse de croisière avec bénéfices réguliers

Dès que la société dégage des bénéfices réguliers au-delà de 40 000 € et que le dirigeant atteint la tranche marginale à 30 % ou plus, l'IS redevient plus avantageux. Le barème IS est simple :

0 à 42 500 € (sous conditions) : 15 % de taux d’IS

Au-delà de 42 500 € : 25 %

Le bénéfice imposable est calculé après déduction de la rémunération du dirigeant (en régime assimilé-salarié pour un président de SAS/SASU), ce qui ouvre l'arbitrage de la Solution 2.

🔎 Cas client : Isabelle, 59 ans, consultante en management de transition

Isabelle est passée de cadre supérieur à consultante indépendante, avec un TJM à 2 000 €, un CA prévisionnel 380 000 €/an, un budget rémunération de 342 000 €. On a simulé deux scénarios :

Scénario de la SASU à l'IS (solution par défaut) : 169 000 € nets dans la poche après charges sociales + IS + IR, soit 49 % d'efficacité.

Scénario de la SASU à l'IR (solution adaptée à son profil) : 222 000 € nets dans la poche, soit 65 % d'efficacité. Avec un versement PER pour sortir de la tranche 45 %, l'efficacité monte à 70 %.

Écart annuel : 53 000 € par an, uniquement sur le choix du régime fiscal. Le détail complet de ce cas, ainsi que les leviers patrimoniaux associés (plan de succession, placement des liquidités), est disponible dans l’étude de cas publiée sur notre site.

Attention : cette configuration ne se transpose pas mécaniquement à toutes les SASU. Le profil fiscal d'Isabelle (foyer, patrimoine, âge, objectifs retraite) joue un rôle déterminant. Chaque situation appelle une simulation personnalisée.

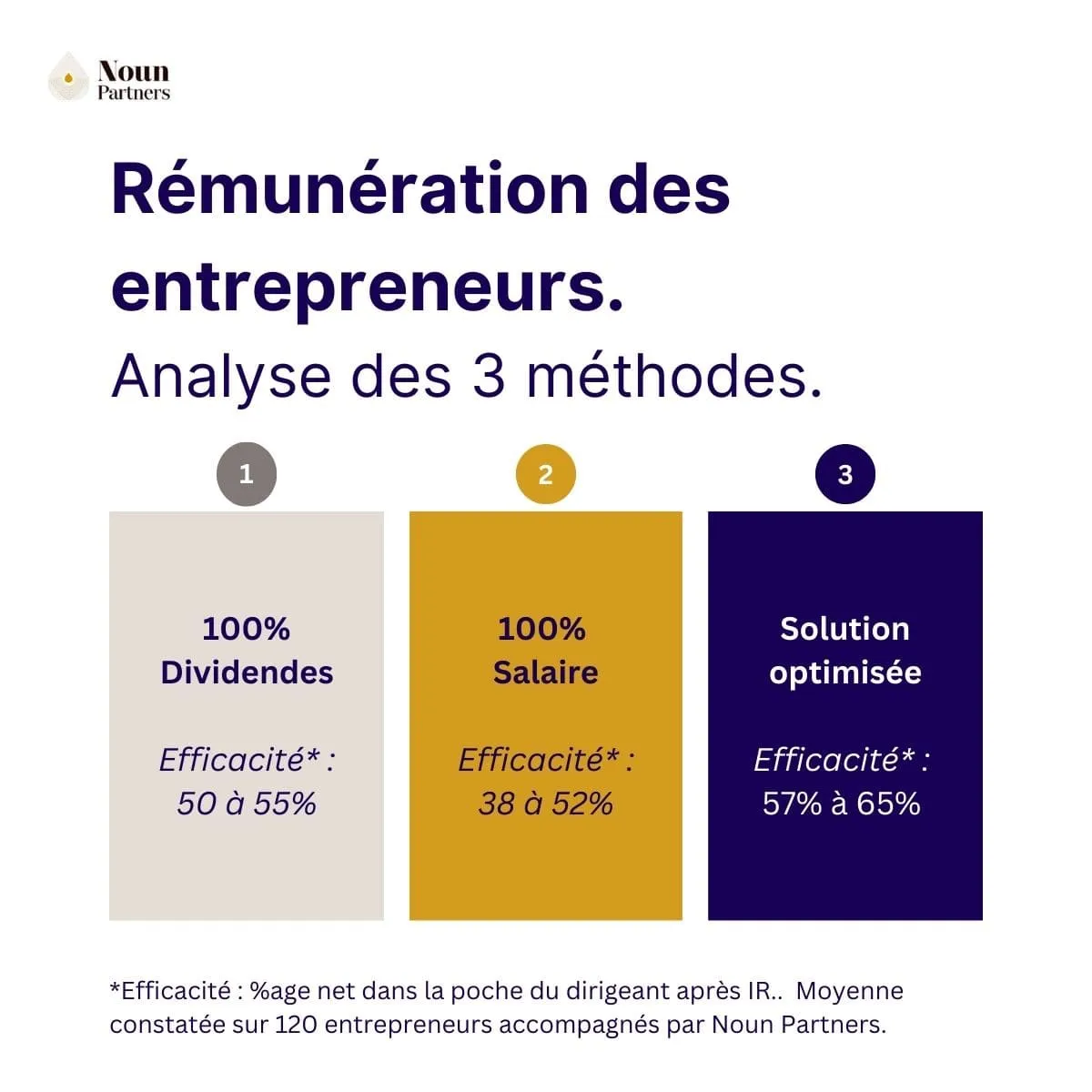

Levier 2 : arbitrer intelligemment entre salaire et dividendes

La deuxième solution pour optimiser votre fiscalité en SASU est d'identifier le meilleur couple de rémunération entre dividendes et salaires.

Comprendre PFU et C'est un levier souvent mal calibré. Pour le président de SASU (régime assimilé-salarié), les cotisations sociales sur le salaire atteignent environ 82 % du salaire net (54 % de charges patronales et 28 % de charges salariales, hors assurance chômage ; modalités précisées sur le simulateur officiel URSSAF pour SASU).

Les dividendes, eux, supportent 31,40 % de PFU (12,8 % d'IR + 18,6 % de PS depuis la LFSS 2026).

Le réflexe 100 % dividendes est souvent contre-productif. Il prive le dirigeant de droits à la retraite, d'une base salariale pour les prêts immobiliers et l'expose aux contrôles URSSAF évoqués plus haut.

Le mix optimal dépend de votre tranche marginale d'IR, de votre besoin de protection sociale, de vos objectifs de patrimoine à 10 ans et de la santé financière de la société. Je détaille toute la logique de seuils et les cas chiffrés dans mon article sur comment optimiser sa rémunération de dirigeant de SASU : salaire, dividendes, ou les deux ?.

Levier 3 : structurer une holding personnelle au bon moment

La holding personnelle est l'outil le plus mal compris du dirigeant. Je constate trop souvent les deux mêmes erreurs : les dirigeants qui la créent trop tôt (frais fixes non amortis, complexité administrative injustifiée) et ceux qui la créent trop tard, après cession, quand le mécanisme d'apport-cession n'est plus activable.

Le seuil de rentabilité : quand la holding devient pertinente

Généralement, la holding devient rentable à partir de 100 000 à 150 000 € de dividendes remontés annuellement depuis la filiale opérationnelle. En dessous, les coûts fixes (comptabilité additionnelle, CFE supplémentaire, complexité juridique) dépassent le gain fiscal.

Le mécanisme fiscal qui justifie la structure : le régime mère-fille (art. 216 CGI). Lorsqu'une holding détient au moins 5 % du capital d'une filiale depuis 2 ans, les dividendes remontés ne sont pas imposés à l'IS, en dehors d’une quote-part de frais et charges de 5 % (ramenée à 1 % en intégration fiscale). 100 000 € de dividendes remontés supportent donc 5 000 € × 25 % = 1 250 € d'IS effectif, contre 31 400 € en distribution directe au dirigeant.

Les usages les plus pertinents d’une holding chez mes clients

Chez mes clients dirigeants, une holding devient surtout pertinente lorsqu’elle sert un objectif clair : préparer une cession, réinvestir des liquidités ou organiser la transmission. Voici les usages les plus efficaces que je mets en place :

Apport-cession avec report d'imposition (art. 150-0 B ter CGI, durci par LF 2026 art. 11) : le dirigeant apporte ses titres à la holding avant cession. Si la holding cède les titres apportés dans les 3 ans, le report est maintenu à condition de réinvestir au moins 70 % du produit de cession sous 3 ans dans une activité économique éligible (les actifs acquis en remploi doivent ensuite être conservés 5 ans). Avant la LF 2026, le seuil était de 60 % sous 2 ans. Les nouvelles règles s'appliquent aux cessions réalisées à compter du 21/02/2026.

Réinvestissement capitalistique défiscalisé : les dividendes remontés servent à financer d'autres filiales (immobilier professionnel via SCI à l'IS, participation dans une nouvelle société) sans passer par l'imposition personnelle.

Préparation de la transmission : la holding facilite le pacte Dutreil (art. 787 B CGI) qui ouvre droit à une exonération partielle de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres transmis, sous réserve des nouvelles conditions d'engagement individuel portées à 6 ans par la LF 2026 (durée totale minimale de 8 ans : 2 ans collectif + 6 ans individuel).

⚠ Attention, nouveauté LF 2026 à anticiper : la loi de finances pour 2026 a créé une taxe de 20 % (art. 235 ter C CGI) qui frappe les holdings patrimoniales remplissant quatre conditions cumulatives :

Détention à au moins 50 % par une personne physique ou un groupe familial.

Revenus passifs (dividendes, loyers, intérêts) supérieurs à 50 % des produits.

Valeur vénale des actifs ≥ 5 millions €.

Détention de biens limitativement listés (yachts, aéronefs, véhicules de luxe, bijoux, métaux précieux, œuvres d'art, chevaux, biens de chasse/pêche, résidences non affectées à l'activité).

Cette mesure s’applique aux exercices clos à compter du 31 décembre 2026. Une holding animatrice qui détient des filiales opérationnelles et encaisse des dividendes d'activité n'est pas concernée. Les holdings mixtes (partie activité, partie patrimoniale) ont intérêt à auditer leur structure avant fin 2026.

Levier 4 : placer la trésorerie excédentaire sans perdre sa valeur

L'inflation française a été de 0,9 % en 2025 en rythme annuel (source INSEE), contre plus de 5 % en 2022-2023. La pression à « faire travailler la trésorerie » est moins violente qu'il y a deux ans. Les dirigeants qui laissent 200 000 € ou plus sur le compte courant de la SAS perdent quand même en pouvoir d'achat et passent à côté d'un levier patrimonial.

Les quatre solutions que j'utilise le plus souvent avec les dirigeants de SASU/SAS, par ordre de liquidité :

Compte à terme (CAT) : le compte à terme offre un rendement brut généralement compris entre 2 et 3 % sur 12 à 24 mois selon les établissements, dans un contexte de baisse progressive des taux de la BCE en 2025-2026. Le capital est garanti et les intérêts sont soumis à l’IS au taux en vigueur. C’est une solution simple et sécurisée pour placer une trésorerie de court terme.

Contrat de capitalisation d'entreprise : cette enveloppe combine des fonds en euros (rendements moyens 2025 autour de 2,5 à 3 %, certains contrats pouvant atteindre 4 à 4,5 % sous conditions de diversification) et des unités de compte, avec une fiscalité généralement déclenchée au moment du retrait. Elle est particulièrement adaptée aux SAS disposant d’un horizon de placement de 5 à 8 ans.

SCPI via la société : les SCPI ont affiché un taux de distribution moyen de 4,91 % en 2025 (source : ASPIM / IEIF, communiqué du 10 février 2026), avec une fourchette allant d’environ 4,2 % pour les SCPI résidentielles à 6,0 % pour les SCPI diversifiées. Les revenus fonciers perçus via la société sont soumis à l’IS, tout en permettant une diversification géographique du patrimoine. En contrepartie, la liquidité reste plus limitée, avec des délais de revente parfois plus longs.

OPCVM obligataires ou monétaires : le rendement dépend du niveau des taux d’intérêt et du profil de risque retenu, avec une liquidité généralement quotidienne. À privilégier selon votre horizon de placement et votre tolérance à la volatilité.

Levier 5 : activer les dispositifs fiscaux spécifiques à votre secteur

Cette dernière famille regroupe les crédits d'impôt et exonérations ciblés par activité ou zone géographique. Beaucoup de dirigeants de PME que j'accompagne les sous-exploitent. Pour une entreprise éligible, ils peuvent représenter 5 à 15 % d'économie d'IS.

Crédit d'Impôt Recherche (CIR) : toujours puissant mais encadré

Pour toute entreprise engageant des dépenses de R&D (développement logiciel, innovation produit, ingénierie), le CIR offre 30 % de crédit d'impôt jusqu'à 100 M€ de dépenses éligibles (5 % au-delà).

La LF 2025 (promulguée le 14/02/2025) a resserré l'assiette : frais de fonctionnement ramenés de 43 à 40 % des dépenses de personnel, suppression du dispositif jeune docteur, suppression des dépenses de veille technologique et des frais de brevet. La LF 2026 n'a pas modifié le dispositif. Le CIR reste un levier fort pour les activités tech, SaaS et deep-tech.

Jeune Entreprise Innovante (JEI) et nouveau statut JEII

Les sociétés de moins de 8 ans qui consacrent une part significative de leurs charges à la R&D peuvent bénéficier du statut Jeune Entreprise Innovante (JEI) : exonérations de cotisations sociales patronales sur les chercheurs et ingénieurs R&D, exonérations de fiscalité locale (CFE, taxe foncière) prorogées jusqu'en 2028 par la LF 2026.

La LF 2026 a aussi créé un nouveau statut complémentaire, la JEII (Jeune Entreprise Innovante à Impact), qui élargit l'éligibilité aux entreprises combinant R&D et utilité sociale mesurable.

Zones aidées : AFR, ZRR, QPV

L'implantation dans une zone d'aide à finalité régionale (AFR, cartographie 2022-2027), en zone de revitalisation rurale (ZRR) ou en quartier prioritaire de la ville (QPV) ouvre droit à des exonérations temporaires d'IS, d'impôt sur les bénéfices, de CFE et parfois de charges patronales. Pour un dirigeant en phase de création ou de déménagement de locaux, l'éligibilité géographique se vérifie en amont.

Abattement 500 000 € cession retraite dirigeant

L’abattement renforcé lors de départ à la retraite du dirigeant prévoit un abattement de 500 000 € sur la plus-value de cession (art. 150-0 D ter CGI). Cet abattement a été prorogé jusqu'au 31/12/2031 par la LF 2025. L'abattement joue un rôle majeur pour les dirigeants qui cèdent leur SAS entre 62 et 67 ans, à condition de préparer la sortie 3 à 5 ans à l'avance pour respecter les conditions de détention et de cessation effective d'activité.

Les erreurs coûteuses que je vois le plus souvent chez les dirigeants

Entre une optimisation solide et un redressement, la différence tient souvent à quelques erreurs de méthode. Voici celles que je vois le plus souvent chez les dirigeants.

Piloter la fiscalité en flux continu, pas à la clôture

La majorité des décisions fiscales se prennent avant l’événement déclencheur : option à l’IR avant la clôture du premier exercice, apport de titres avant la signature d’une cession, versement de dividendes dans le bon exercice. Une fois la date passée, les possibilités d’arbitrage se réduisent fortement. Beaucoup de dirigeants découvrent trop tard qu’une décision prise quelques semaines ou mois plus tôt aurait changé la donne.

La bonne pratique : faites un point fiscal trimestriel avec votre conseiller patrimonial et votre expert-comptable, pas une revue annuelle. Les écarts coûteux se jouent entre deux clôtures, pas le jour du bilan.

Anticiper les évolutions législatives à 12-18 mois

Les lois de finances modifient chaque année les paramètres. La LF 2026 (loi n° 2026-103 du 19/02/2026, JO du 20/02/2026), parcours parlementaire chaotique oblige, n'a été publiée que fin février. Elle a introduit la taxe de 20 % sur certaines holdings, le durcissement du pacte Dutreil et de l'apport-cession et a pérennisée la CDHR. La LFSS 2026 (publiée le 30/12/2025) a relevé la CSG sur revenus du capital de 1,4 point. Une décision de structuration prise sans tenir compte de ces changements peut se retrouver désalignée dès la première clôture.

La bonne pratique : suivez le cycle PLF/PLFSS (projets de loi déposés en septembre, débats octobre-décembre) et adaptez les décisions avant la publication définitive. L'accompagnement CGP intègre cette veille dans la trajectoire patrimoniale du dirigeant.

Distinguer optimisation légale et “acrobatie juridique”

La ligne est parfois floue, surtout quand des promoteurs présentent des montages sophistiqués comme de la « simple ingénierie ». Mon critère de décision : si je ne peux pas expliquer le montage en 2 minutes à un inspecteur des impôts avec une trace documentaire claire, je ne le recommande pas. Les schémas qui nécessitent des intermédiaires opaques, des sociétés-écrans ou des justifications rétroactives sortent du périmètre.

La bonne pratique : appliquez le test « colonne de journal ». Si votre optimisation devait être décrite en une phrase publique, est-elle défendable ? Si la réponse n'est pas évidente, la décision doit être revue avec un conseiller avant toute mise en œuvre.

Documenter chaque décision fiscale majeure

En cas de contrôle URSSAF ou DGFiP, la charge de la preuve de la réalité économique et de la cohérence fiscale repose sur le contribuable. Option IR, création de holding, facturation inter-sociétés, distribution de dividendes, arbitrage avec le salaire : chaque décision doit être accompagnée d'une note justificative (conseil d'administration, procès-verbal, mémo de la direction).

La bonne pratique : créez un dossier fiscal annuel qui consolide tous les actes de gestion et les notes explicatives, archivé pendant 10 ans.

Ne jamais isoler la fiscalité de l'entreprise de la stratégie patrimoniale personnelle

Un écueil courant chez les dirigeants que je rencontre : structurer la SAS sans regarder l'impact sur le foyer fiscal personnel, la prévoyance, la retraite, la transmission. Un euro d'économie d'IS peut en coûter deux en fiscalité personnelle si la remontée n'est pas pensée.

La bonne pratique : construire un bilan patrimonial complet avant toute décision structurelle et revoir l'architecture tous les 2 à 3 ans.

Ces leviers s'articulent différemment selon votre tranche marginale, la phase de votre entreprise et vos objectifs à 10 ans. Un premier échange de 15 minutes suffit souvent à repérer les deux ou trois marges de manœuvre qui auront le plus d’impact rapidement dans votre situation.

Conclusion

Chaque levier a ses conditions et ses seuils. Chez les dirigeants que j'accompagne, les 2 ou 3 premiers suffisent souvent à dégager plusieurs dizaines de milliers d'euros d'économie annuelle. Le cas d'Isabelle publié sur notre site donne l'ordre de grandeur : 53 000 €/an sur le seul choix de régime. L'étape suivante est un audit de votre stratégie de défiscalisation qui articule la fiscalité de l'entreprise avec votre situation personnelle. C'est ce cadre qui transforme des décisions isolées en trajectoire patrimoniale.

Quelle combinaison de leviers correspond à votre situation ?

Noun Partners est un cabinet de conseil indépendant. 85 % de nos honoraires proviennent du conseil, pas de commissions sur les produits. Nous garantissons un ROI minimum de 3x sur l'accompagnement ; si le gain minimum n'est pas atteint, nous remboursons intégralement nos honoraires. Plus de 230 dirigeants accompagnés depuis 2017.

Questions fréquentes sur l'optimisation fiscale de la SASU/SAS

Faut-il opter pour l'IR ou rester à l'IS ?

L'option IR se justifie en phase de lancement si le foyer fiscal du dirigeant est peu imposé et si la société est déficitaire ou à faible bénéfice. Au-delà de 40 000 € de bénéfices réguliers ou d'une tranche marginale à 30 % ou plus, l'IS redevient plus avantageux. L'option IR est limitée à 5 exercices, donc toute décision doit intégrer la sortie programmée vers l'IS et ses conséquences (fin du déficit imputable personnellement, bascule du barème).

À partir de quel montant la holding personnelle devient-elle rentable ?

Dans la majorité des situations que j'observe, le seuil de bascule se situe entre 100 000 € et 150 000 € de dividendes annuels remontés. En dessous, les coûts fixes (comptabilité additionnelle, CFE supplémentaire, complexité juridique) dépassent le gain du régime mère-fille. Au-delà, l'économie annuelle devient significative (de l'ordre de 25-30 K€ sur 100 K€ de dividendes). Le calcul pur se complète par l'usage stratégique que vous comptez faire de la holding : apport-cession, réinvestissement, transmission.

Le SASU à l'IR sans rémunération est-il vraiment risqué en 2026 ?

Oui, les contrôles URSSAF se sont intensifiés sur ce schéma depuis 2024. La position de l'organisme : dès lors que le dirigeant exerce une activité réelle et que le bénéfice de la SASU à l'IR lui est intégralement attribué, une partie doit être requalifiée en rémunération soumise aux prélèvements sociaux (art. L. 136-6 CSS). Les redressements portent sur 3 à 5 exercices. La SASU-IR reste un outil pertinent, mais elle doit s'accompagner d'une rémunération cohérente et documentée.

Quel est le mix salaire/dividendes optimal en SASU ?

Il n'existe pas de ratio universel. Le mix dépend de votre tranche marginale d'IR, de vos besoins de protection sociale (rappel : le président de SASU est en régime assimilé-salarié) et de votre horizon patrimonial. Pour un président à tranche marginale 30 % et budget de rémunération autour de 100 000 €, un équilibre entre salaire et dividendes donne souvent un bon compromis entre charges sociales, fiscalité et droits à la retraite, mais le ratio précis doit être calculé au cas par cas. Pour un budget au-delà de 200 K€, la question de la holding prend le dessus sur celle du mix.

La taxe 20 % introduite par la LF 2026 concerne-t-elle toutes les holdings ?

Non. Quatre conditions cumulatives doivent être réunies (art. 235 ter C CGI) : détention majoritaire par une personne physique ou un groupe familial, revenus majoritairement passifs, actifs ≥ 5 M€, biens somptuaires limitativement listés. Le détail complet des conditions figure plus haut. Une holding animatrice avec filiales opérationnelles n'est pas concernée. Les holdings mixtes (activité + patrimoine personnel) doivent en revanche auditer leur structure avant la fin 2026, date d'entrée en vigueur de la taxe.

Comment protéger ses choix fiscaux d'un contrôle URSSAF ou DGFiP ?

La meilleure protection est la documentation des décisions. Toute décision fiscale majeure (option IR, apport de titres à une holding, versement exceptionnel de dividendes, mise en place de management fees) doit s'accompagner d'une trace écrite datée et motivée : procès-verbal, note de direction, rapport de gestion. En cas de contrôle, c'est cette documentation qui fait la différence entre une défense aboutie et une requalification.

Quand dois-je consulter un conseiller patrimonial plutôt que mon seul expert-comptable ?

Dès que l'on passe de la conformité de l'exercice à la structuration pluriannuelle. L'expert-comptable gère l'IS, la TVA, les déclarations, l'optimisation courante. Un conseiller en gestion de patrimoine intervient sur les décisions de structure : choix IR/IS, création de holding, apport-cession, pacte Dutreil, préparation de la transmission de son entreprise, arbitrage retraite. Les deux métiers sont complémentaires et doivent dialoguer, pas se substituer.

Avertissement

Les informations présentées dans cet article reflètent l'état du droit fiscal français en vigueur au 23 avril 2026 (Loi de finances 2026, LFSS 2026, doctrine administrative consultée). Elles sont fournies à titre informatif et pédagogique et ne constituent ni une consultation juridique, ni un conseil fiscal personnalisé au sens des articles 54 et 59 de la loi n° 71-1130 du 31 décembre 1971. Chaque situation patrimoniale et fiscale est singulière : les leviers présentés peuvent ne pas être applicables à votre cas ou produire des effets différents de ceux décrits ici. Avant toute mise en œuvre, une analyse sur mesure par un conseiller habilité (conseiller en investissements financiers CIF, conseiller en gestion de patrimoine, avocat fiscaliste, expert-comptable) est indispensable.

Sources et références

Textes légaux (Légifrance)

Code général des impôts, art. 239 bis AB option IR pour SAS/SASU.

Code général des impôts, art. 150-0 B ter apport-cession (durci par l'art. 11 LF 2026, applicable aux cessions à compter du 21/02/2026 : remploi 70 % en 36 mois, conservation 5 ans, exclusion des activités immobilières et financières).

Code général des impôts, art. 224 contribution différentielle sur les hauts revenus (CDHR), créée par art. 10 LF 2025 et pérennisée par art. 2 LF 2026 jusqu'au retour du déficit public sous 3 % du PIB.

Code général des impôts, art. 235 ter C taxe 20 % holdings patrimoniales créée par art. 7 LF 2026, applicable aux exercices clos à compter du 31/12/2026.

Code général des impôts, art. 787 B et art. 787 C pacte Dutreil (engagement individuel porté à 6 ans par art. 8 LF 2026, durée totale minimale 8 ans, exclusion des actifs somptuaires de l'assiette exonérée).

Code général des impôts, art. 44 sexies-0 A statut JEI (conditions d'éligibilité). Nouveau statut JEII créé par art. 23 LF 2026 ; exonérations d'impôts locaux JEI/JEII prorogées jusqu'au 31/12/2028 par art. 40 LF 2026.

Livre des procédures fiscales, art. L. 64 procédure de l'abus de droit fiscal ; majoration de 80 % codifiée à l'art. 1729 b CGI.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)