.svg)

En restructurant intelligemment son patrimoine, ce professionnel libéral récupère 150k€ immédiatement et va économiser plus d'1,4 M€ dans 20 ans. La clé ? Une stratégie en 2 temps que peu de dirigeants utilisent

En restructurant intelligemment son patrimoine, ce professionnel libéral récupère 150k€ immédiatement et va économiser plus d'1,4 M€ dans 20 ans. La clé ? Une stratégie en 2 temps que peu de dirigeants utilisent…

Contexte :

Denis, 58 ans, est marié sous le régime de la séparation de biens avec 2 enfants de 20 et 16 ans. Il exerce une profession libérale en SELARL.

Avec son épouse, il détient par ailleurs une société valorisée 2,4 M€.

Patrimoine total : 7,8 M€

Denis et son épouse souhaitent :

- Structurer et optimiser leurs revenus

- Optimiser la fiscalité

- Préparer la transmission patrimoniale

Lors de notre audit, nous les alertons sur le manque de liquidités disponibles.

Alors, nous mettons en place une stratégie en 2 temps :

- Réorganisation de la détention du patrimoine pour permettre un cash-out maîtrisé

- Mise en place d'une transmission anticipée en démembrement

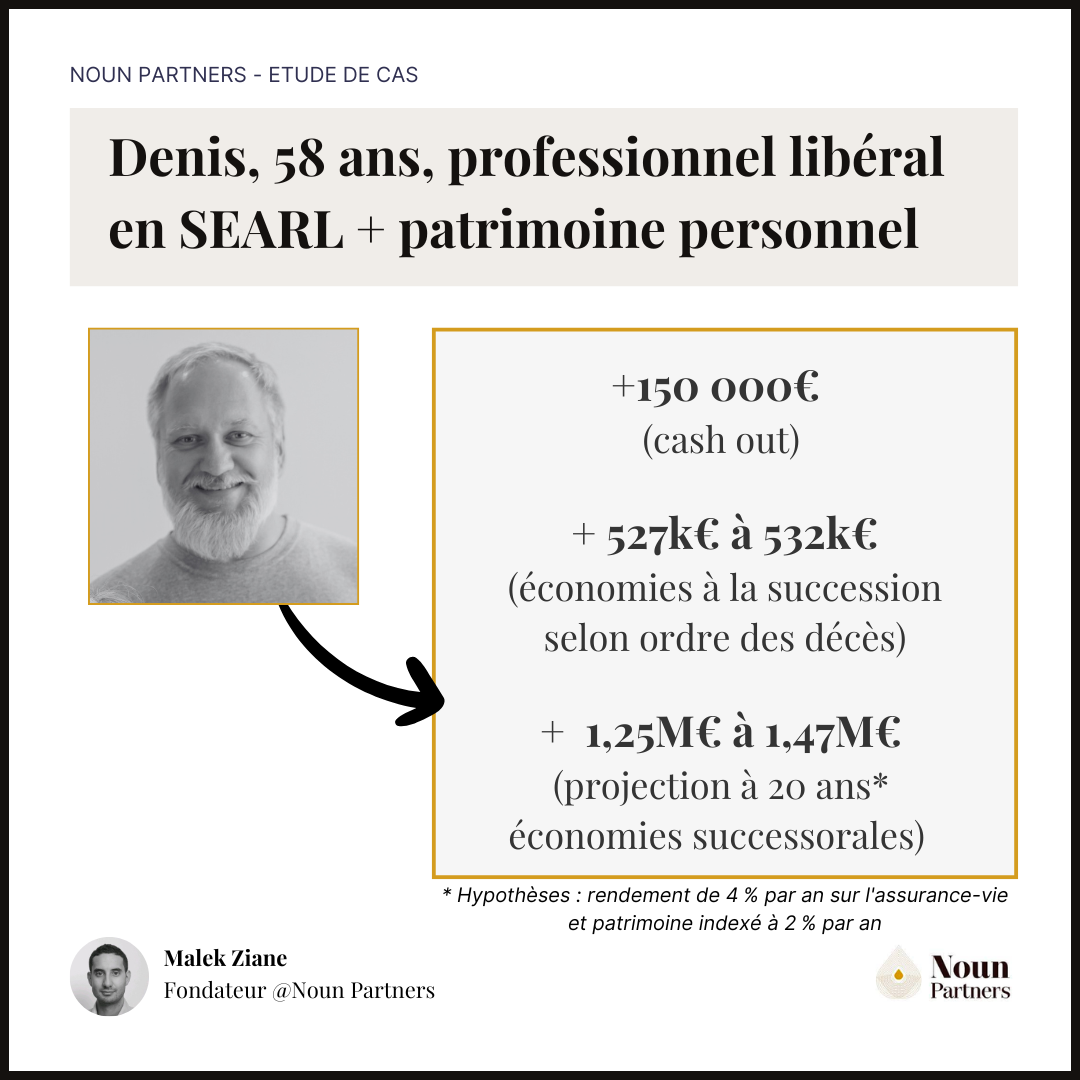

Résultats :

- Court terme : 150 000 € d'économies dont 139 000 € sur la fiscalité liée au cash-out

- À la succession : 527 000 € à 532 000 € d'économies selon l'ordre des décès

- Projection à 20 ans* : entre 1,25 M€ et 1,47 M€ d'économies successorales

- Hypothèses : rendement de 4 % par an sur l'assurance-vie et patrimoine indexé à 2 % par an

Ces 5 dernières années, j’ai accompagné 250+ dirigeants et professionnels libéraux à maitriser leur pression fiscale et sociale avec cette approche pro ET perso avec cette approche.

Le passage en SELARL pour préparer la retraite est l'une des décisions patrimoniales les plus importantes pour un professionnel libéral, car la structure choisie conditionne les options de cession et de transmission disponibles.

L'optimisation du patrimoine d'un professionnel libéral passe par une maîtrise de la fiscalité BNC et options de structuration disponibles, notamment le passage en SEL et la création d'une holding patrimoniale dédiée.

Les avantages du passage en SELARL sont multiples pour un professionnel libéral : dissociation de la rémunération et des bénéfices, réduction des charges sociales et accès à des dispositifs d'épargne retraite plus avantageux.

L'optimisation patrimoniale d'un professionnel libéral s'appuie sur des solutions d'optimisation fiscale pour les indépendants, adaptées aux spécificités du régime BNC et des structures d'exercice libéral.

Avant de se structurer, le professionnel libéral doit comparer les options disponibles via un comparatif SELARL / SELAS qui détaille les avantages et inconvénients de chaque forme selon la situation personnelle.

L'optimisation patrimoniale d'un professionnel libéral doit intégrer la gestion de la cotisation subsidiaire maladie (taxe PUMa), qui peut représenter une charge significative selon la composition des revenus.

La transformation d'une SPFPL en holding patrimoniale est l'aboutissement naturel d'une stratégie d'optimisation patrimoniale pour un professionnel libéral souhaitant centraliser et transmettre son patrimoine.

L'optimisation de la rémunération d'un professionnel libéral en holding passe par une réflexion globale sur la structure des revenus, en arbitrant entre rémunération personnelle et capitalisation dans la société.