Holding pour une SELARL de médecin : faut-il créer une SPFPL ?

SELARL vs holding: Professionnel libéral dans les professions de santé, médecin en Bénéfices Non Commerciaux (BNC): optez pour la société d'exercice libéral à responsabilité juridique SELARL et holding SPFPL, optimisant ainsi votre structure sociale et financière.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

30/9/2022

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La SELARL offre des avantages fiscaux et une responsabilité limitée pour les professionnels de santé.

La SPFPL permet une gestion fiscale optimale des dividendes et des réinvestissements.

Le choix entre SELARL et SPFPL dépend des objectifs financiers à long terme et de la succession.

La SPFPL permet de bénéficier du régime mère-fille pour l’exonération des dividendes.

Les deux structures nécessitent une gestion juridique et fiscale minutieuse pour éviter des coûts administratifs.

De nombreux médecins libéraux débutent leur activité en BNC (bénéfices non commerciaux). Ce statut présente l’avantage de la simplicité, mais il atteint souvent rapidement ses limites, notamment en matière de fiscalité, de protection sociale et d’organisation du patrimoine professionnel.

Pour structurer leur activité, beaucoup choisissent alors de créer une SELARL (Société d’Exercice Libéral à Responsabilité Limitée). Cette forme juridique permet notamment de mieux organiser la rémunération du praticien, de sécuriser son exercice et d’ouvrir certaines possibilités d’optimisation fiscale.

Une fois cette étape franchie, une nouvelle question se pose fréquemment : faut-il aller plus loin et créer une holding qui détient sa SELARL ? Dans le cas des professions libérales réglementées, cette holding prend généralement la forme d’une SPFPL (Société de Participations Financières de Professions Libérales). Elle peut détenir les parts de la SELARL et permettre d’organiser différemment la gestion des dividendes, des investissements ou du patrimoine professionnel.

Cependant, ce type de structuration avec une holding n’est pas toujours pertinent. Pour un médecin exerçant seul, sans projet d’investissement ou d’association, la complexité administrative et les coûts de structure peuvent parfois dépasser les bénéfices attendus.

Dans cet article, nous analysons les deux grandes approches possibles afin de vous aider à identifier la structure la plus adaptée à votre situation et à vos objectifs patrimoniaux.

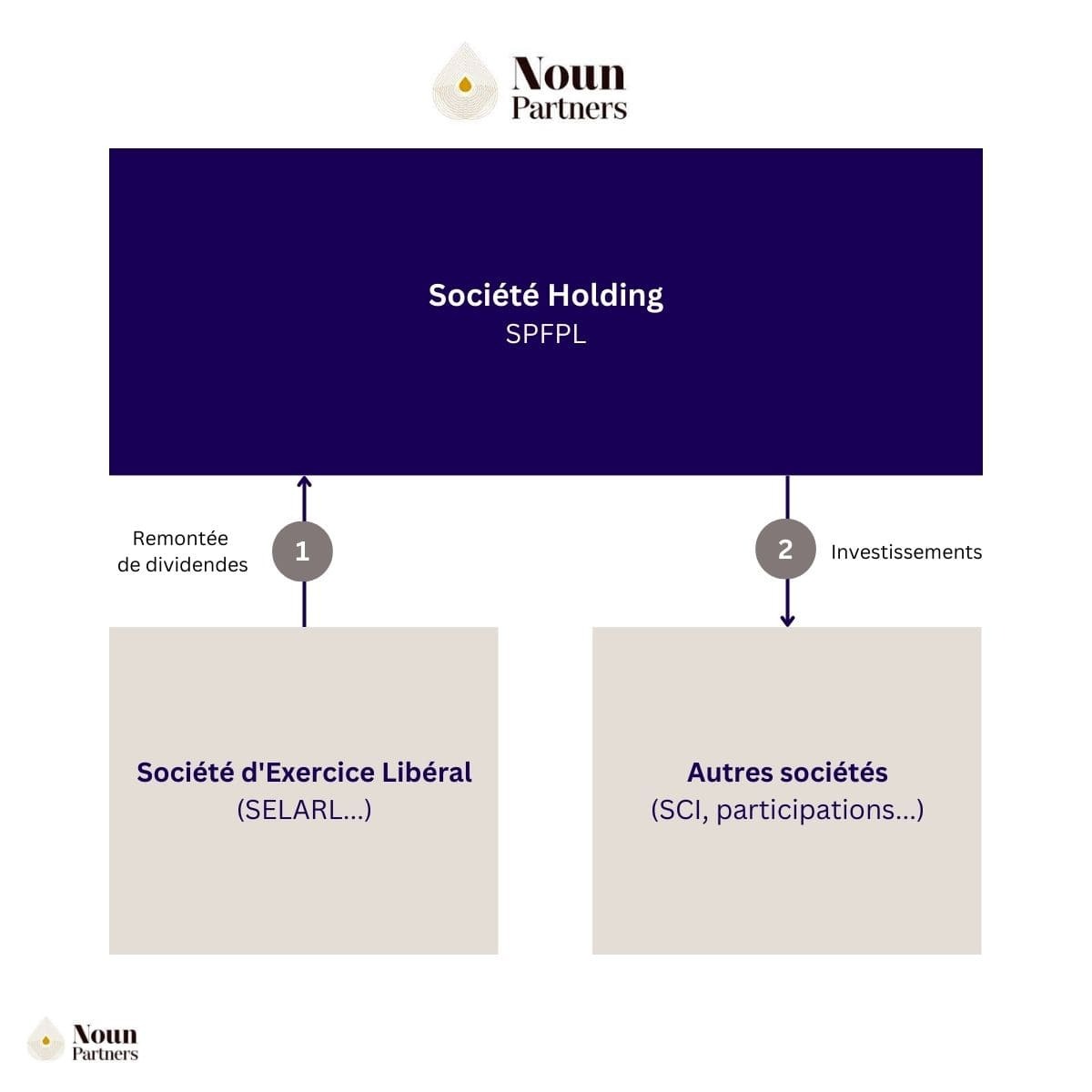

Qu'est-ce qu'une holding pour un médecin ?

Une holding pour un médecin est généralement une SPFPL, c’est-à-dire une société qui détient les parts d’une société d’exercice afin d’organiser la gestion du capital et des investissements.

Il s'agit d'une société créée spécifiquement pour détenir les parts d'une ou plusieurs sociétés d'exercice libéral, comme une SELARL.

La SELARL constitue souvent la première étape de structuration de l’activité médicale. Une holding n’intervient généralement que lorsque le praticien dispose de dividendes significatifs à réinvestir ou d’un projet patrimonial précis.

La SPFPL ne peut pas exercer directement l'activité médicale. Son rôle est patrimonial et stratégique :

Détenir les parts de la SELARL d'exercice

Recevoir les dividendes versés par la SELARL.

Réaliser des investissements (immobilier, financier).

Faciliter la structuration du patrimoine professionnel.

La SPFPL concerne toutes les professions libérales réglementées (médecins, avocats, experts-comptables, architectes, etc.). Elle obéit à des règles strictes définies par la législation sur les sociétés d'exercice libéral.

À noter : On parle couramment de "holding" pour simplifier, mais le terme juridique exact est SPFPL lorsqu'il s'agit de professions libérales réglementées.

Pourquoi certains médecins créent une holding (SPFPL) ?

La création d'une SPFPL au-dessus d'une SELARL répond à des objectifs patrimoniaux et stratégiques précis. Voici les principales motivations :

Structuration du capital et transmission

La SPFPL introduit une séparation stratégique entre deux dimensions de votre activité :

La propriété du capital détenue par la holding

L'exercice médical assuré par la SELARL

Cette architecture à deux niveaux offre une souplesse précieuse pour faire évoluer votre cabinet au fil du temps. Elle devient particulièrement pertinente lorsque vous envisagez :

Une association avec d'autres médecins (partage du capital facilité)

L'intégration progressive d'associés juniors sans modifier la structure d'exercice

Une cession progressive de votre patientèle (transmission par étapes)

Une organisation successorale anticipée (transmission familiale ou à des tiers)

A savoir : si vous exercez encore en BNC et réfléchissez au passage en SELARL, cette question de la holding ne se posera qu'une fois la société d'exercice créée. Pour comprendre cette première étape, consultez notre article qui vous aidera à déterminer le statut le plus adapté à votre activité entre BNC ou SELARL.

Optimisation fiscale sur les dividendes via le régime mère-fille

C'est ici que la SPFPL révèle son principal atout fiscal. Lorsqu'elle détient au moins 5 % du capital de la SELARL et respecte certaines conditions (durée de détention minimale de 2 ans), elle peut bénéficier du régime mère-fille.

Le principe : 95 % des dividendes remontés de la SELARL vers la SPFPL sont exonérés d'impôt. Seuls 5 % sont réintégrés au résultat imposable sous forme de quote-part de frais et charges.

Le résultat : une imposition effective d'environ 1,25 %* sur les dividendes remontés à la SPFPL, contre 31,4 % (PFU) si vous les perceviez directement.

Réinvestir vos bénéfices sans fiscalité immédiate élevée (immobilier professionnel, diversification)

Constituer une trésorerie au niveau de la holding pour des projets futurs

Différer la perception personnelle des dividendes selon vos besoins réels

Le régime mère-fille n'a de sens que si vous avez un projet concret de réinvestissement. Si vous devez percevoir les dividendes immédiatement, l'avantage fiscal diminue. Pour découvrir d’autres possibilités, découvrez notre article sur les optimisations fiscales en profession libérale.

Réalisation de projets d'investissement

Une fois les dividendes remontés à la holding avec une fiscalité réduite (via le régime mère-fille), ils deviennent disponibles pour financer vos projets patrimoniaux :

Investissement immobilier : acquisition des murs de votre cabinet ou d'immobilier de rapport, généralement via une SCI détenue par la SPFPL. Cette structuration permet de séparer juridiquement l'exploitation médicale et le patrimoine immobilier.

Diversification d'activité : création d'un second cabinet, développement d'activités annexes, ou investissement dans d'autres secteurs.

Constitution d'un portefeuille financier : placement des liquidités de la holding en attente de projets (assurance-vie corporate, titres, etc.).

À savoir : l'acquisition de l'immobilier professionnel via une structuration combinant holding et SCI est l'un des cas d'usage les plus fréquents. Si ce projet vous concerne, découvrez les modalités précises et les avantages fiscaux dans notre article sur les avantages de la SPFPL et de la SCI.

Organisation patrimoniale et protection des actifs

Au-delà de la fiscalité, la SPFPL crée une séparation patrimoniale entre deux sphères :

Protection de vos investissements : les actifs de la SPFPL (immobilier, placements, trésorerie) sont juridiquement distincts de l'activité d'exercice.

Isolement des risques : les dettes liées à l'activité médicale restent cantonnées à la SELARL, sans affecter les actifs de la holding.

En cas d'association avec un nouvel associé, la holding facilite l'organisation de la répartition des bénéfices selon les objectifs de chacun.

À savoir : la responsabilité médicale reste strictement personnelle. Aucune structure ne peut vous protéger contre les conséquences d'un acte médical. La SPFPL protège uniquement vos actifs patrimoniaux, pas votre responsabilité professionnelle.

Les cas où une holding n'est généralement pas intéressante pour un médecin

Créer une SPFPL n'est pas systématiquement pertinent. Dans de nombreuses situations, la complexité administrative et les coûts supplémentaires peuvent largement dépasser les bénéfices attendus. Voici les principaux cas où la holding n'apporte généralement pas de valeur ajoutée.

Cabinet individuel avec activité simple

Si vous exercez seul, sans projet d'association ni perspectives d'investissement important, une SELARL seule constitue déjà une structure solide et adaptée.

Ajouter une SPFPL dans ce contexte reviendrait à vous imposer :

Des coûts de création non négligeables (entre 1 700 € et 3 500 € selon les intervenants)

Des frais de gestion annuels doublés (1 500 € à 3 000 €/an supplémentaires pour la comptabilité et les formalités de la holding)

Une charge administrative multipliée : deux sociétés à gérer simultanément, avec leurs propres obligations

Or, dans une configuration simple, ces contraintes n'apportent aucune contrepartie concrète.

Revenus limités ou activité récente

Pour qu'une holding présente un réel intérêt économique, deux conditions sont généralement nécessaires :

Générer des bénéfices suffisamment élevés pour que les économies fiscales couvrent les coûts de structure

Dégager des dividendes significatifs qui justifient le recours au régime mère-fille

Si vous êtes en début d'activité ou si vos revenus annuels restent inférieurs à 150 k€, le rapport coût/bénéfice de la SPFPL est rarement favorable. Les premières années d'exercice sont généralement consacrées au développement de l'activité et à la constitution d'une trésorerie de sécurité, pas à la complexification de la structure.

Absence de projet patrimonial défini

La SPFPL est avant tout un outil de structuration patrimoniale. Elle prend tout son sens lorsque vous avez identifié au moins un objectif concret parmi les suivants :

Acquisition de l'immobilier professionnel (murs du cabinet, locaux)

Association future avec d'autres médecins (partage du capital)

Transmission progressive du cabinet (cession par étapes)

Sans projet clairement défini, la holding devient une "coquille vide" : elle génère des frais de gestion récurrents sans apporter de valeur ajoutée concrète à votre organisation patrimoniale. C'est un peu comme acheter un outil sophistiqué sans savoir ce qu'on va en faire.

Besoin de simplicité et de concentration sur l'exercice médical

Certains médecins préfèrent légitimement privilégier la simplicité de gestion pour se concentrer pleinement sur leur activité médicale. C'est un choix parfaitement valable.

Gérer deux structures en parallèle implique concrètement :

Deux bilans comptables à produire chaque année

Deux assemblées générales à organiser et formaliser

Deux déclarations fiscales distinctes à établir

Une coordination permanente entre les flux de la SELARL et ceux de la SPFPL

Cette complexité peut constituer un frein légitime, particulièrement si vous n'avez pas d'appétence pour la gestion administrative et préférez déléguer au maximum pour vous consacrer à vos patients.

La SPFPL est un outil puissant, mais elle doit correspondre à un projet patrimonial précis et mûrement réfléchi. Ne créez jamais de holding "au cas où" ou parce que d'autres confrères l'ont fait. Évaluez d'abord vos objectifs réels avec un conseiller spécialisé, puis décidez en connaissance de cause.

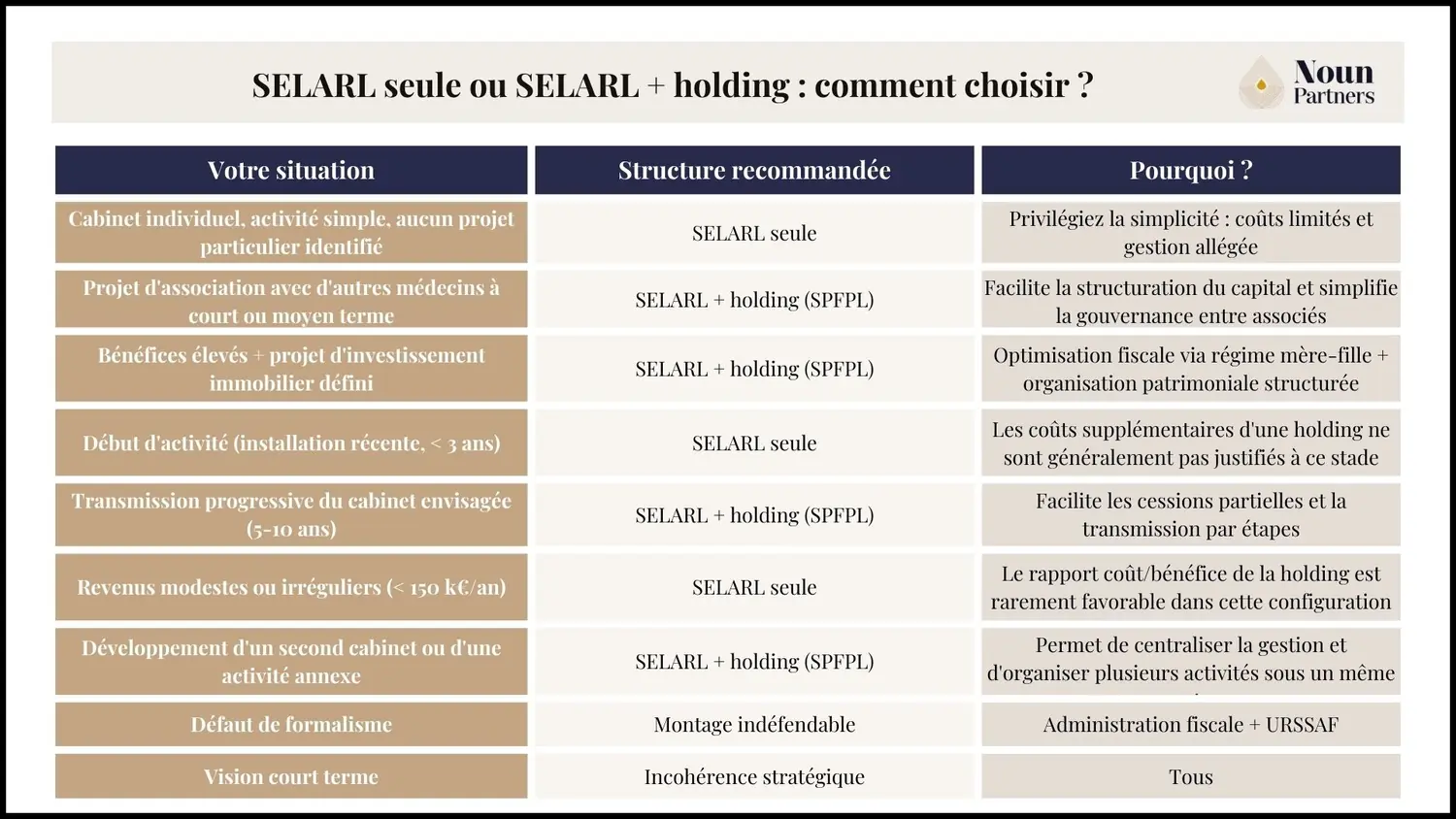

SELARL seule ou SELARL + holding : comment choisir ?

Face à ces différentes situations, vous vous demandez probablement quelle structure correspond le mieux à votre cas. Voici un tableau récapitulatif pour vous orienter en fonction de votre situation actuelle et de vos projets :

La décision se résume finalement à une question simple : avez-vous un projet patrimonial précis qui justifie la complexité d'une holding ?

Optez pour SELARL + holding si vous cochez au moins une case : investissement immobilier significatif, association future, transmission progressive du cabinet, ou diversification d'activité.

Restez sur SELARL seule si votre priorité est la simplicité de gestion et que vous n'avez pas de projet d'investissement ou d'association à court-moyen terme.

Cette décision n'est pas définitive. De nombreux médecins commencent en SELARL seule, puis créent une SPFPL quelques années plus tard lorsqu'un projet concret se dessine. Il n'y a aucune urgence à créer une holding.

À savoir : si vous décidez de créer une SPFPL, anticipez dès maintenant sa trajectoire long terme. Au moment de la cession de votre SEL, cette SPFPL pourra être transformée en holding patrimoniale pour optimiser la fiscalité de la cession et préparer la transmission.

À partir de quel montant de dividendes la holding devient-elle rentable ?

C'est la question pragmatique que tout médecin doit se poser avant de créer une SPFPL. Au-delà des avantages théoriques, à partir de quel seuil concret la holding commence-t-elle réellement à s'autofinancer ? Voici une approche chiffrée pour vous aider à évaluer la pertinence dans votre cas.

Les coûts fixes à prévoir

Créer et gérer une SPFPL génère des frais incompressibles qu'il faut intégrer dans votre réflexion :

À la création :

Frais de constitution (rédaction des statuts, formalités, immatriculation) : 1 700 à 3 500 € selon les intervenants

Chaque année :

Comptabilité de la holding : 1 200 à 2 000 €/an

Formalités obligatoires (AG, dépôt des comptes) : 300 à 500 €/an

Coût total annuel récurrent : 1 500 à 2 500 €/an

Ces frais sont à comparer aux économies fiscales générées par la structure.

Le gain fiscal potentiel

Rappelons le mécanisme clé : grâce au régime mère-fille, les dividendes versés par la SELARL à la holding sont imposés à environ 1,25 % (contre 31,4 % avec le PFU si vous les perceviez directement en tant que personne physique).

L'écart fiscal est donc d'environ 30 % du montant des dividendes. C'est cette différence qui doit couvrir les coûts de gestion de la holding.

Calcul du seuil de rentabilité

Prenons un exemple concret pour déterminer le point d'équilibre :

Hypothèse :

Frais annuels de la SPFPL : 2 000 €

Économie fiscale générée : ~30 % des dividendes versés

Montant minimal de dividendes nécessaire pour atteindre l'équilibre : 6 700 €/an

Vérification du calcul :

Dividendes versés à la SPFPL : 6 700 €

Économie fiscale (30%) : 6 700 × 30% = 2 010 €

Coûts de gestion SPFPL : 2 000 €

Solde : +10 € (tout juste à l'équilibre)

Techniquement, la structure s'autofinance dès 6 700 € de dividendes annuels. Mais en pratique, ce n'est pas suffisant pour justifier la complexité administrative.

Les seuils réellement pertinents

Pour que la holding présente un intérêt économique tangible, il faut viser des montants plus élevés :

Seuil minimal de pertinence : 15 000 à 20 000 € de dividendes annuels. À ce niveau, vous couvrez largement les coûts et dégagez un gain net de 2 500 à 4 000 €/an.

Seuil optimal : 30 000 à 50 000 € de dividendes annuels. Ici, la structure prend tout son sens économique avec 7 000 à 13 000 € d'économies nettes annuelles, qui peuvent être réinvesties.

Ces calculs reposent sur une hypothèse essentielle : vous réinvestissez les dividendes via la SPFPL. Si vous devez rapidement sortir l'argent à titre personnel (pour vos besoins de trésorerie personnelle), l'avantage fiscal se réduit considérablement, voire disparaît.

Ce raisonnement purement fiscal ne tient pas compte des autres avantages de la SPFPL : structuration patrimoniale, facilitation de la transmission, organisation d'une association. Si vous avez un projet précis dans ces domaines, la holding peut se justifier même avec des dividendes plus modestes.

L'horizon temporel à prendre en compte

La SPFPL n'est pas un outil de court terme. C'est un investissement structurel dont l'intérêt se mesure sur la durée.

Horizon minimal recommandé : 5 à 10 ans d'exploitation prévue

Si vous envisagez de cesser votre activité ou de vendre votre cabinet dans moins de 3 ans, la structure n'aura probablement pas le temps de générer suffisamment d'économies pour amortir les coûts de création et de gestion. Dans ce cas, la SELARL seule reste préférable.

Régime fiscal des rémunérations des associés de SELARL

Avant d'aborder la question de la holding, il est essentiel de comprendre comment sont fiscalement traitées les rémunérations en SELARL. Un changement important est intervenu en 2024 qui affecte la manière dont les associés sont imposés sur leurs revenus d'activité.

Le changement de 2024 : séparation fiscale des rémunérations

Depuis 2024, l'administration fiscale distingue désormais deux types de rémunérations versées aux associés de SELARL, avec un traitement fiscal différent pour chacune :

La rémunération pour l'activité libérale technique (les actes médicaux proprement dits), imposée en BNC (bénéfices non commerciaux), sans abattement de 10%.

La rémunération pour les fonctions de direction (gestion, administration de la société), imposée en traitements et salaires, avec abattement de 10%.

Cette distinction s'applique différemment selon votre statut :

Si vous êtes gérant majoritaire : vos rémunérations de direction relèvent de l'article 62 du CGI (assimilées aux traitements et salaires, avec abattement de 10%), tandis que vos rémunérations pour l'activité technique sont imposées en BNC.

Si vous êtes associé non-gérant ou gérant minoritaire : le même principe s'applique : direction en traitements et salaires, activité technique en BNC.

Les obligations déclaratives qui en découlent

Ce nouveau régime entraîne une obligation pour la SELARL : elle doit déclarer via la déclaration DAS2 l'ensemble des honoraires versés à chaque associé au titre de leur activité libérale, dès lors qu'ils dépassent 2 400 € par an (seuil applicable depuis les rémunérations versées en 2024).

Côté associés, deux régimes d'imposition sont possibles pour la part BNC :

Le régime micro-BNC (simplifié) : applicable si vos recettes BNC respectent le seuil en vigueur. Vous bénéficiez d’un abattement forfaitaire de 34% pour frais professionnels et n’avez donc aucune justification de charges à fournir.

Le régime de la déclaration contrôlée (réel) : obligatoire au-delà du seuil micro-BNC. Vous pouvez déduire vos charges réelles, ce qui nécessite une comptabilité plus détaillée.

Ce que cela change (ou ne change pas) pour vous

Ce changement nécessite une vigilance accrue dans la séparation comptable et fiscale de vos deux types de rémunérations, mais il ne remet pas en cause l'intérêt du passage en SELARL. Les avantages de la société d'exercice libéral (protection sociale, optimisation fiscale via l'IS, possibilité de créer une holding) restent pleinement pertinents.

En pratique, votre expert-comptable vous accompagnera pour répartir correctement vos rémunérations entre ces deux catégories et effectuer les déclarations dans les règles.

Le régime mère-fille : comment fonctionne-t-il ?

Nous avons évoqué le régime mère-fille à plusieurs reprises comme l'un des principaux leviers d'optimisation fiscale du montage SELARL + SPFPL. Voyons maintenant concrètement comment ce mécanisme fonctionne et, surtout, quel impact réel il peut avoir sur votre situation.

Les conditions à respecter

Pour bénéficier de ce régime fiscal avantageux, trois conditions cumulatives doivent être remplies :

Seuil de participation : la SPFPL doit détenir au moins 5 % du capital de la SELARL (en pratique, elle détient souvent 100% dans le cas d'un médecin exerçant seul ou en petit groupe).

Durée de détention : les titres doivent être conservés pendant au moins 2 ans pour que l'exonération s'applique pleinement.

Régime fiscal : les deux sociétés (SELARL et SPFPL) doivent être soumises à l'impôt sur les sociétés (IS).

Ces conditions sont généralement faciles à remplir dans une configuration classique médecin libéral.

Le mécanisme en pratique

Une fois ces conditions réunies, voici ce qui se passe lorsque votre SELARL verse des dividendes à la SPFPL :

95 % des dividendes sont totalement exonérés d'impôt au niveau de la holding. Autrement dit, ils remontent "en franchise d'impôt" de la société d'exercice vers la société mère.

Seuls 5 % sont réintégrés au résultat imposable de la SPFPL, sous la forme d'une "quote-part de frais et charges" forfaitaire. Cette quote-part sera ensuite soumise à l'IS au taux de 25%.

Résultat final : une imposition effective de seulement 1,25% sur les dividendes (5% × 25% = 1,25%), contre 31,4% si vous les aviez perçus directement en tant que personne physique via le PFU.

Exemple chiffré : comparaison SELARL seule vs SELARL + SPFPL

Pour bien comprendre l'impact concret, prenons le cas d'un médecin qui génère 200 000 € de bénéfices annuels dans sa SELARL. Il souhaite se verser 120 000 € de rémunération pour ses besoins personnels et laisser 80 000 € dans la structure pour un projet d'investissement futur.

Scénario 1 : SELARL seule (sans holding)

Bénéfice brut de la SELARL : 200 000 €

Impôt sur les sociétés (hypothèse 25%)* : 50 000 €

Bénéfice net après IS : 150 000 €

Rémunération versée au médecin : 120 000 €

Dividendes disponibles : 30 000 €

Si le médecin se verse ces 30 000 € de dividendes :

Prélèvement forfaitaire unique (31,4%) : 9 420 €

Dividendes nets reçus sur son compte personnel : 20 580 €

*Un taux réduit de 15% s'applique sous conditions sur la première tranche de bénéfices. Nous simplifions ici à 25% pour faciliter la comparaison.

Scénario 2 : SELARL + SPFPL (avec holding)

Bénéfice brut de la SELARL : 200 000 €

Impôt sur les sociétés (hypothèse 25%)* : 50 000 €

Bénéfice net après IS : 150 000 €

Rémunération versée au médecin : 120 000 €

Dividendes versés à la SPFPL : 30 000 €

Application du régime mère-fille au niveau de la SPFPL :

Quote-part taxable (5% des dividendes) : 1 500 €

IS à 25% sur cette quote-part : 375 €

Dividendes nets conservés dans la SPFPL : 29 625 €

Si on déduit les frais de gestion annuels de la holding (~2 000 €) :

Montant réellement disponible pour réinvestissement : 27 625 €

Comparaison entre les scénarios

Avec la SELARL seule : 20 580 € nets perçus personnellement (après PFU)

Avec la SELARL + SPFPL : 27 625 € disponibles dans la holding pour réinvestissement

Différence : +7 045 € qui restent mobilisables pour vos projets patrimoniaux (acquisition immobilière, diversification, etc.), au lieu d'être immédiatement ponctionnés par la fiscalité personnelle.

Ce qu'il faut bien comprendre

Cet avantage ne joue que si vous réinvestissez les dividendes via la SPFPL. Si vous avez besoin de sortir rapidement cet argent à titre personnel (pour vos dépenses courantes ou votre train de vie), vous devrez à un moment donné vous verser ces sommes depuis la holding, et la fiscalité personnelle s'appliquera à ce moment-là.

Le régime mère-fille est donc particulièrement intéressant si vous avez un projet patrimonial concret nécessitant de conserver des liquidités au niveau de la structure (achat des murs du cabinet, investissement locatif, développement d'une activité annexe, etc.).

Les chiffres présentés ici sont indicatifs et reposent sur des hypothèses simplifiées. Votre situation réelle dépendra de nombreux facteurs : votre tranche marginale d'imposition personnelle, les taux d'IS applicables, vos objectifs patrimoniaux, etc. Un conseil personnalisé avec votre expert-comptable et votre conseiller en gestion de patrimoine est indispensable avant de prendre toute décision.

Attention à la règle des 10% sur les dividendes

Au-delà des mécanismes d'optimisation fiscale, il existe une règle de sécurité sociale qu'il est essentiel de connaître si vous êtes gérant majoritaire de votre SELARL. Cette règle peut avoir un impact significatif sur la manière dont vous organisez votre rémunération.

Le principe de la règle des 10%

Les dividendes versés aux gérants majoritaires de SELARL peuvent être assujettis aux cotisations sociales pour la fraction qui dépasse 10 % du total suivant :

Le capital social de la SELARL

Les primes d'émission

Les sommes versées en compte courant d'associé

Concrètement, si votre SELARL a un capital de 10 000 €, seuls les premiers 1 000 € de dividendes que vous percevez sont exonérés de cotisations sociales. Au-delà, les dividendes excédentaires sont considérés comme une forme de rémunération déguisée et sont soumis aux cotisations sociales, au même titre qu'un salaire.

L'objectif de cette règle

Cette disposition a été introduite pour éviter un arbitrage trop favorable entre rémunération et dividendes. Sans cette règle, certains gérants auraient pu être tentés de se verser une rémunération minimale (pour réduire les cotisations sociales) et de compenser par des dividendes massifs.

L'administration sociale considère qu'au-delà d'un certain seuil (les fameux 10%), les dividendes constituent en réalité une rémunération de votre travail plutôt qu'un simple rendement du capital investi.

Comment la structuration SPFPL modifie la donne

C'est ici qu'intervient l'un des avantages indirects de la holding, même si ce n'est généralement pas le motif principal de sa création.

Lorsque les dividendes sont versés directement à une SPFPL (qui est une personne morale) plutôt qu'à vous-même (personne physique), le traitement social et fiscal change. En effet, les dividendes ne sont pas immédiatement perçus à titre personnel : ils restent au niveau de la holding.

Ce qui se passe concrètement :

Les dividendes remontent de la SELARL vers la SPFPL (régime mère-fille).

Ils sont conservés dans la trésorerie de la holding.

Vous ne vous les versez à titre personnel que selon vos besoins réels.

Le traitement social applicable dépendra ensuite de la manière dont vous choisirez de vous rémunérer depuis la SPFPL : rémunération classique, dividendes ultérieurs, ou autre modalité. Chaque option a ses propres implications sociales et fiscales.

Une question complexe qui nécessite un accompagnement

Cette question de la règle des 10% et de son articulation avec une structure holding est complexe et évolutive. Les règles peuvent varier selon votre statut précis, la configuration de votre capital, et l'interprétation de l'URSSAF.

Nous vous recommandons vivement de ne pas prendre de décision sur ce point sans avoir consulté :

Votre expert-comptable (qui connaît votre situation comptable et fiscale précise)

Votre conseiller en gestion de patrimoine (qui pourra évaluer l'impact global sur votre stratégie)

Chaque situation est unique et une analyse personnalisée est indispensable pour évaluer les implications sociales et fiscales réelles dans votre cas.

Tableau comparatif : SELARL seule vs SELARL + Holding

Après avoir exploré en détail les avantages et les limites de chaque structure, voici une synthèse visuelle qui vous permettra de comparer rapidement les deux options sur tous les critères déterminants.

*Taux effectif indicatif calculé sur la base du régime mère-fille (95% d'exonération). Variable selon votre situation fiscale personnelle et vos choix de gestion.

Cas pratique : Dr. Martin, médecin généraliste

Pour illustrer concrètement la décision entre SELARL seule et SELARL + SPFPL, prenons un cas réel simplifié.

Le contexte

Dr. Martin, 45 ans, médecin généraliste installé depuis 5 ans

Revenus annuels : 180 000 €

Besoin personnel : 110 000 €/an

Projet n°1 : Acquérir les murs de son cabinet (400 000 €)

Projet n°2 : S'associer avec un médecin junior d'ici 3 ans

Horizon : 10+ ans avant la retraite

L'arbitrage

SELARL seule : Simplicité maximale, mais financement immobilier à titre personnel avec fiscalité élevée sur les dividendes (PFU 31,4%). Capacité d'investissement limitée.

SELARL + SPFPL : Coûts supplémentaires (~4 500 € sur 2 ans), mais optimisation fiscale via régime mère-fille, SCI détenue par la holding pour l'immobilier, et structuration adaptée à l'association future.

La décision

Dr. Martin choisit SELARL + SPFPL car ses deux projets (immobilier + association) justifient la complexité, l'horizon temporel est suffisant (10+ ans), et les économies fiscales compenseront les coûts dès 18-24 mois.

La holding se justifie par l'addition de plusieurs projets concrets, pas par un seul critère isolé. Passer en SELARL pour préparer sa retraite de médecin peut également être intéressant, mais doit être analysé également dans sa globalité.

Checklist : 10 points à vérifier avant de créer une SPFPL

Avant de vous lancer dans la création d'une holding, passez en revue ces 10 questions. Elles vous permettront d'évaluer rapidement si la SPFPL correspond réellement à votre situation.

1. Avez-vous un projet patrimonial précis ?

Sans objectif concret (investissement immobilier, association, transmission, diversification), la SPFPL risque de devenir une coquille vide coûteuse. Validez d'abord votre projet, créez la structure ensuite.

2. Vos dividendes justifient-ils les coûts ?

Pour que la holding s'autofinance, visez au minimum 15 000 à 20 000 € de dividendes annuels prévisibles. En dessous, les frais de gestion dépasseront probablement les économies fiscales.

3. Votre horizon temporel est-il suffisant ?

La SPFPL est un investissement structurel qui nécessite au moins 5 à 7 ans d'exploitation pour s'amortir. Si vous prévoyez de cesser votre activité dans moins de 3 ans, la structure n'a pas de sens économique.

4. Êtes-vous prêt à gérer deux structures ?

Deux sociétés impliquent deux comptabilités, deux assemblées générales annuelles, et une coordination permanente. Si vous privilégiez la simplicité pour vous concentrer sur votre activité médicale, la SELARL seule reste préférable.

5. Avez-vous consulté un conseiller spécialisé ?

Ne créez jamais de SPFPL sans avoir réalisé un audit patrimonial avec un conseiller en gestion de patrimoine ou un expert-comptable spécialisé. Chaque situation est unique et nécessite une analyse personnalisée.

6. La holding s'inscrit-elle dans votre stratégie de transmission ?

Si vous envisagez une association progressive, une cession par étapes, ou une transmission familiale, la SPFPL facilite grandement ces opérations. Sans projet de transmission identifié, cet avantage ne vous concerne pas.

7. Avez-vous vérifié les obligations réglementaires ?

Selon votre profession, une déclaration ou validation auprès de votre ordre professionnel peut être nécessaire avant la création d'une SPFPL. Renseignez-vous en amont pour éviter toute irrégularité.

8. Votre projet immobilier nécessite-t-il vraiment une SPFPL ?

Pour une acquisition des murs de votre cabinet supérieure à 300 k€, le montage SPFPL + SCI peut être pertinent. Pour des montants plus modestes, une SCI simple (sans holding) suffit généralement.

9. Avez-vous anticipé les coûts de sortie ?

Si votre projet n'aboutit pas ou si la holding ne répond finalement pas à vos attentes, sa dissolution génère également des coûts. Assurez-vous de connaître le niveau d'engagement avant de créer la structure.

10. Vos associés (actuels ou futurs) sont-ils alignés ?

Si vous êtes ou serez associé avec d'autres médecins, leur accord sur la structuration est essentiel. Une gouvernance mal alignée dès le départ peut créer des blocages difficiles à résoudre par la suite.

Si vous répondez "oui" à 6-7 questions minimum, la SPFPL mérite une étude approfondie avec votre conseiller. Vous avez probablement le profil et les projets qui justifient cette structure.

Si vous répondez "non" à la majorité des questions, la SELARL seule reste la solution la plus adaptée. Vous pourrez toujours réévaluer cette décision dans quelques années, lorsque votre situation ou vos projets auront évolué.

Cette décision n'est jamais urgente. Prenez le temps de la réflexion, consultez plusieurs avis professionnels et ne créez la holding que lorsque vous êtes pleinement convaincu de sa pertinence dans votre cas.

Créer une SPFPL : les étapes essentielles

Si vous décidez de créer une SPFPL pour détenir votre SELARL, plusieurs étapes sont généralement nécessaires :

Réaliser un audit patrimonial avec votre conseiller pour vérifier la pertinence du montage

Rédiger les statuts de la SPFPL (avec un avocat ou un expert-comptable)

Effectuer les formalités de création (dépôt du capital, immatriculation)

Obtenir la validation ou déclaration auprès de l’Ordre professionnel

Apporter ou céder les parts de la SELARL à la SPFPL

Une SPFPL ne doit pas être créée par principe. Elle doit s’inscrire dans une stratégie patrimoniale claire définie avec un professionnel.

Alternatives et compléments à la SPFPL

La SPFPL n'est pas la seule solution pour structurer votre patrimoine professionnel. Selon vos objectifs, d'autres outils peuvent être plus adaptés ou venir compléter intelligemment votre organisation patrimoniale.

La SCI pour l'immobilier professionnel

Si votre unique objectif est d'acquérir les murs de votre cabinet médical, créer une SPFPL peut être disproportionné. Dans ce cas, une SCI directe (Société Civile Immobilière), détenue personnellement sans passer par une holding, constitue souvent une solution plus simple et moins coûteuse.

Séparation claire entre l'immobilier et votre activité d'exercice

Transmission facilitée (donation progressive des parts, démembrement possible)

Choix du régime fiscal (transparence à l'IR ou imposition à l'IS)

La SCI prend tout son sens si vous n'avez pas d'autres projets patrimoniaux complexes (association, diversification, etc.). Vous bénéficiez de la structuration immobilière sans la lourdeur administrative d'une holding.

L'assurance-vie et le PER pour votre épargne personnelle

La SPFPL est un outil de structuration patrimoniale professionnelle. Mais elle ne remplace pas la constitution d'une épargne personnelle pour votre retraite ou vos projets de vie.

À côté de votre structure professionnelle (SELARL seule ou SELARL + SPFPL), deux enveloppes fiscales restent incontournables :

L'assurance-vie offre souplesse et fiscalité attractive après 8 ans de détention. Elle vous permet de constituer une épargne disponible, diversifiée entre fonds euros (sécurité) et unités de compte (performance), avec une transmission optimisée.

Le Plan Épargne Retraite (PER) combine déduction fiscale immédiate des versements (particulièrement intéressante si vous êtes dans une tranche marginale élevée) et constitution d'un capital ou d'une rente pour la retraite. Les sommes versées sont bloquées jusqu'à la retraite (sauf cas de déblocage anticipé), mais l'avantage fiscal peut être significatif.

Ces enveloppes sont complémentaires à votre structure professionnelle, pas concurrentes. Vous pouvez tout à fait avoir une SPFPL pour vos projets patrimoniaux professionnels (immobilier, association) ET alimenter parallèlement une assurance-vie et un PER pour votre patrimoine personnel et votre retraite.

Conclusion

Le choix entre une SELARL seule et une SELARL avec holding (SPFPL) dépend avant tout de votre situation personnelle et de vos objectifs patrimoniaux.

Si vous exercez seul, sans projet d'investissement majeur ni d'association prévue, la SELARL seule offre un excellent équilibre entre structuration et simplicité de gestion.

Si vous envisagez des investissements immobiliers, une association avec d'autres médecins, ou une transmission progressive de votre cabinet, la SPFPL peut devenir un outil stratégique adapté, sous réserve d'une analyse approfondie du rapport coûts/bénéfices dans votre situation.

Chez Noun Partners, nous avons accompagné plus de 230 médecins et entrepreneurs dans le choix et la mise en place de la structure la plus adaptée à leur situation. Notre approche patrimoniale globale vous permet d'optimiser votre organisation professionnelle tout en préparant sereinement votre avenir, avec des économies moyennes de plusieurs dizaines de milliers d’euros par an.

⚠️Cet article présente des informations générales à visée pédagogique. Chaque situation patrimoniale étant unique, les stratégies évoquées ne constituent pas un conseil personnalisé. Nous vous recommandons de consulter un conseiller en gestion de patrimoine ou un expert-comptable pour analyser votre situation spécifique.

Questions fréquentes sur la holding SELARL médecin

Quand créer une SPFPL au-dessus de ma SELARL ?

Lorsque vous avez un projet patrimonial précis : investissement immobilier significatif, association avec d'autres médecins, ou transmission progressive. Pour un cabinet simple sans projet, la SELARL seule est généralement suffisante.

Combien coûte la création d'une holding SPFPL ?

Entre 1 700 et 3 500 € à la création, puis 1 500 à 3 000 €/an en frais de gestion (comptabilité, formalités). Ces coûts doivent être mis en regard des avantages fiscaux potentiels dans votre situation spécifique.

Peut-on exercer sans holding en SELARL ?

Oui, absolument. La majorité des médecins exercent en SELARL sans holding. La SPFPL est un outil optionnel qui répond à des besoins patrimoniaux spécifiques.

Quels sont les risques d'une holding mal structurée ?

Complexité administrative excessive, coûts non justifiés par les bénéfices réels, et risques de requalification fiscale en cas de montage inadapté à votre situation. Un accompagnement spécialisé est fortement recommandé.

La holding protège-t-elle contre les risques médicaux ?

Non. La responsabilité médicale reste personnelle et ne peut être transférée à une structure sociétaire. La SPFPL protège uniquement les actifs patrimoniaux qu'elle détient, mais pas contre les risques liés à l'exercice professionnel.

Faut-il un agrément de l'Ordre pour créer une SPFPL ?

Selon votre profession et votre situation, une déclaration ou validation auprès de votre ordre professionnel peut être nécessaire. Les formalités varient selon les professions réglementées. Consultez votre ordre avant toute démarche.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)