Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

3/10/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Pourquoi viser un revenu mensuel ? → Pour sécuriser son budget, gagner en visibilité et profiter d’une liberté financière grâce à un cash-flow récurrent.

Équilibre rendement / sécurité → Le placement idéal n’est pas celui qui rapporte le plus, mais celui qui tient ses promesses chaque mois, sans stress.

Placements sécurisés → Livrets, assurance-vie en retraits programmés, obligations à coupons mensuels : stables mais au rendement limité.

Immobilier et SCPI → Sources classiques de loyers réguliers, avec un bon rendement mais des contraintes fiscales et de gestion.

Bourse et produits dynamiques → Actions à dividendes mensuels, ETF à distribution, obligations d’entreprise et produits structurés : attractifs, mais exposés à la volatilité et au risque de marché.

Erreurs à éviter → Investir dans des produits opaques, négliger les frais et dépendre d’une seule source de revenus.

La clé → Diversification entre socle sécurisé, immobilier et bourse, pour générer des revenus mensuels fiables sans épuiser le capital.

Exemple concret → Un portefeuille diversifié de 1 000 000 € peut générer environ 4 000 €/mois après fiscalité, grâce à une répartition équilibrée.

La question d’obtenir un revenu récurrent se pose de plus en plus, avec le besoin de liberté financière et également face aux incertitudes économiques et politiques. Faut-il se contenter d’épargner pour « plus tard », ou chercher dès aujourd’hui à percevoir une somme régulière, chaque mois, qui complète son salaire ou sa pension ?

De plus en plus de Français privilégient la seconde option. L'idée est simple : plutôt que de simplement stocker son argent ou laisser dormir son épargne, l'investir de manière à générer un cash-flow mensuel.

L’objectif n’est pas uniquement d’accroître son patrimoine, mais aussi de sécuriser son budget et de rendre ses finances plus prévisibles.

La bonne nouvelle ? Il existe une large palette de solutions, allant des placements sécurisés aux investissements plus dynamiques. Dans ce guide complet, nous allons passer en revue toutes les pistes pour placer de l’argent qui rapporte mensuellement en 2026, avec leurs avantages, leurs limites et les erreurs à éviter.

Pourquoi chercher à placer de l'argent qui rapporte mensuellement ?

Importance d’un revenu régulier

Percevoir un revenu mensuel issu de son épargne, peut permettre d’accroitre son train de vie, d’épargner davantage mais également venir compléter ou remplacer une source des revenus de ses activités professionnelles. Ainsi, on voit un certain nombre de dirigeant qui souhaite céder leur entreprise et vivre des revenus passifs générés par le produit de cession de leur entreprise

Trois bénéfices concrets pour placer de l’argent qui rapport mensuellement :

Une meilleure visibilité budgétaire Là où un versement annuel ou semestriel peut sembler lointain, un flux mensuel s’intègre naturellement dans la gestion des dépenses courantes : loyer, remboursement de prêt, courses, loisirs.

Une sécurité psychologique Disposer d’un revenu automatique, sans avoir à vendre ses actifs, procure un sentiment de liberté. Même en cas de coup dur professionnel, l’épargne continue de générer du revenu.

Une logique de planification Les grandes fortunes parlent de cash-flow permanent. C’est cette logique qui permet de financer ses projets sans dépendre uniquement de son capital.

Sécurité et contrôle du risque

Un revenu mensuel est attractif, mais il ne doit pas se transformer en piège. Certains produits promettent des rendements réguliers mais souvent au prix d’un risque excessif. Tandis qu’à l’inverse, d’autres produits assurent un revenu régulier mais avec rendement faible.

Deux règles d’or s’imposent lorsqu’on décide de placer son argent de manière à générer des revenus :

Toujours connaître le risque exact : capital garanti ou non, liquidité, niveau de diversification.

Éviter l’illusion de sécurité : par exemple, certaines obligations d’entreprise à haut rendement peuvent verser de beaux coupons, mais la probabilité de défaut est plus élevée.

Le placement idéal n’est pas celui qui rapporte le plus, mais celui qui tient ses promesses chaque mois, sans exposer l’épargnant à un stress constant. Mais surtout, la diversification est la clé pour maitriser son risque.

Correspondance avec les objectifs financiers

Vouloir des revenus mensuels est une bonne idée, mais cela doit correspondre à une vision d’ensemble selon l’horizon de placement et le montant de revenu souhaité :

Pour le court terme, on privilégiera les solutions liquides et garanties.

Pour le moyen terme, l’équilibre entre rendement et sécurité est crucial.

Pour le long terme, la diversification (immobilier, actions, obligations) permet de bâtir une rente durable.

Un trentenaire en quête de complément de revenu n'aura pas la même stratégie qu'un retraité souhaitant sécuriser sa pension. De même, au sein d'un couple, un déséquilibre financier dans le couple peut motiver l'un des conjoints à se constituer une source de revenus propre pour gagner en autonomie. L'idée est de trouver le bon compromis entre générer des revenus tout en continuant à développer son patrimoine. Il faut à minima générer des revenus sans épuiser son capital.

Placements sécurisés pour percevoir un revenu mensuel

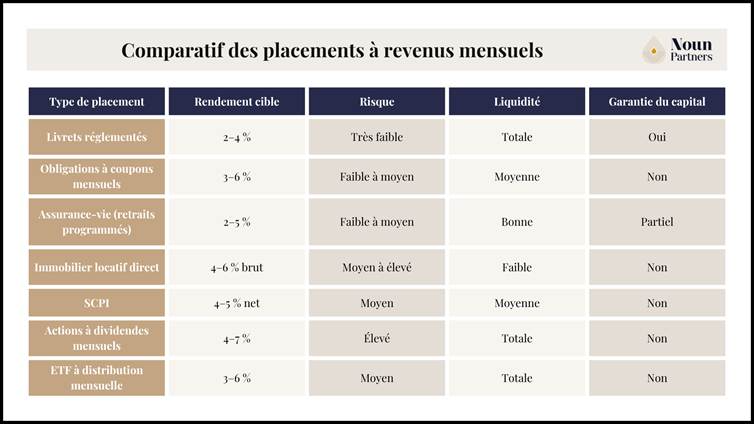

Livrets réglementés

Les livrets restent la porte d’entrée de l’épargne mensuelle. Le Livret A et le LDDS ne versent pas d’intérêts chaque mois, mais l’épargnant peut organiser un retrait mensuel correspondant aux intérêts générés.

Avantages :

Accessibles à tous (sous conditions pour le LEP), sans frais d’ouverture ni de gestion.

Garantis par l’État français, ce qui constitue une sécurité absolue.

Fiscalité avantageuse : intérêts totalement exonérés d’impôt et de prélèvements sociaux.

Plafonds et taux en 2026 :

Livret A : plafond 22 950 €, taux fixé par l’État (1.7 % au 01/08/2026, puis tombera à 1.5% en février 2026).

LDDS (Livret de Développement Durable et Solidaire) : plafond 12 000 €, mêmes conditions que le Livret A.

LEP (Livret d’Épargne Populaire) : réservé aux foyers modestes (plafond 10 000 €), avec un taux supérieur (2.7 %).

Concrètement, avec 20 000 € sur un Livret A à 1.7 %, cela génère environ 340 € par an. Intéressant comme épargne de précaution, mais insuffisant pour une vraie rente.

Obligations à coupons mensuels

Les obligations offrent un cadre plus robuste. Elles consistent à prêter de l’argent à un État ou à une entreprise, en échange d’intérêts versés régulièrement.

Certaines sont conçues pour verser des coupons mensuels :

Obligations d’entreprise investment grade : rendement supérieur (3–5 %), mais risque de défaut.

Obligations à haut rendement (high yield) : coupons généreux (6–8 %), mais forte exposition au risque.

Exemple : une obligation à 5 % sur 100 000 € génère environ 416 € par mois de revenus. Pour en savoir plus, découvrez combien rapporte un placement de 100 000 euros selon les différents supports

Assurance-vie avec retraits programmés

L’assurance-vie est une solution extrêmement souple et au-delà de la fiscalité avantageuse à la transmission, c’est un formidable outil pour se générer des revenus complémentaires faiblement fiscalisés.

Vous alimentez un contrat, réparti entre fonds euros sécurisés et unités de compte. Vous programmez un retrait mensuel (par exemple 300 €). Le contrat se reconstitue grâce aux intérêts générés.

L’assurance-vie est une enveloppe capitalisante, c’est-à-dire que vous n’avais pas de frottements fiscaux sur les arbitrages générés dans le contrat, mais seulement en cas de retraits / rachats.

Au moment du rachat, seuls les gains, c’est-à-dire que seule la part correspondant aux plus-values incluses dans le rachat est soumise à la Flat tax (PFU) à 30 %, ou option pour l’imposition au barème progressif et aux prélèvements sociaux de 17.2%

Après 8 ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique sur la part des prélèvements forfaitaires (12,8 % de la flat tax).

Pour les primes nettes versées inférieures à 150 000 €, la fiscalité sur les gains est réduite à 24,7 %.

Exemple de retraits programmés sur une assurance-vie

Investissements immobiliers pour percevoir un revenu mensuel

Immobilier locatif direct

C’est le grand classique. Acheter un appartement pour le louer permet de percevoir chaque mois un loyer.

Avantages du placement immobilier :

effet de levier du crédit (vous investissez avec l’argent de la banque) ;

rendement brut de 4–10 % selon les villes ;

valorisation du bien à long terme.

Inconvénients :

gestion chronophage (sélection des locataires, entretien, impayés) ;

pression fiscale élevée (impôt sur les revenus, prélèvements sociaux, taxes foncière, IFI) ;

vacance locative possible.

Exemple : un studio acheté 150 000 € à Bordeaux peut générer un loyer mensuel de 600–700 €, soit un rendement brut autour de 5 % avant fiscalité.

La fiscalité peut venir entacher de manière très conséquente la rentabilité avec une imposition au barème de l’impôt sur le revenu et au prélèvements sociaux, après déduction des charges et taxes immobilières, voire de l’amortissement fiscale pour la location meublée.

Lien avec un article sur la location immobilière LMNP

SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI représentent une solution clé en main. Vous achetez des parts (dès 5 000 €). Vous touchez chaque mois un revenu, correspondant à votre quote-part des loyers et la gestion est assurée par une société spécialisée.

Avantages :

· diversification (bureaux, commerces, santé…),

· accessibilité,

· rendement stable (autour de 4–5 % net).

Limites :

· frais d’entrée élevés (jusqu’à 10 %),

· revenus lourdement fiscalisés,

· liquidité parfois limitée.

Avec 50 000 € investis en SCPI offrant 5 % de rendement, on peut espérer environ 200 € par mois avant fiscalité (avec une imposition généralement dans la catégorie des revenus fonciers)

Investissements boursiers pour percevoir un revenu mensuel

Actions à dividendes mensuels

Certaines sociétés cotées, principalement en Amérique du Nord, distribuent des dividendes chaque mois plutôt que trimestriellement ou annuellement.

C’est le cas de foncières comme Realty Income (surnommée The Monthly Dividend Company), STAG Industrial dans la logistique, ou encore Pembina Pipeline dans l’énergie.

Ces entreprises évoluent dans des secteurs stables, générateurs de flux de trésorerie réguliers, ce qui leur permet d’assurer un versement mensuel attractif. Pour l’investisseur, cela se rapproche du fonctionnement d’un revenu locatif boursier : une rente prévisible, mais exposée aux aléas des marchés financiers.

Investir 100 000 € dans des actions distribuant 7 % de rendement génère 583 € par mois.

ETF à distribution régulière

Les ETF sont des fonds cotés en Bourse qui répliquent un indice. Certains distribuent des dividendes mensuels.

Par exemple, un ETF sur le S&P 500 High Dividend ou sur des REITs mondiaux.

Avantages :

Diversification immédiate

Rendement attractif (souvent 4 à 7 %).

Frais de gestion faibles

Simplicité d’accès

Potentiel de plus-value en cas de hausse du cours

Pas de fiscalité si détention dans une enveloppe capitalisante(PEA, assurance-vie, contrat de capitalisation, etc.)

Inconvénients :

Volatilité boursière : valeur des actions fluctuante.

Dividende non garanti : possibilité de réduction ou suppression.

Pas de garantie du capital

Fiscalité des valeurs mobilières de placements (flat tax 30%)

Investir 100 000 € dans un ETF distribuant 6% de rendement génère 500 € par mois.

Produits structurés avec coupons

Les produits structurés sont des instruments financiers conçus par les banques qui combinent généralement une partie obligataire (sécurité du capital, selon les modalités) et une partie dérivée (exposition à un indice ou un panier d’actions).

Certains sont spécialement calibrés pour verser des coupons réguliers, parfois mensuels ou trimestriels, tant que certaines conditions de marché sont respectées (par exemple, la stabilité d’un indice boursier au-dessus d’un certain seuil).

Avantages :

Versement de coupons réguliers (mensuels ou trimestriels), parfois supérieurs aux rendements obligataires traditionnels.

Possibilité d’intégrer une protection conditionnelle du capital (ex. remboursement à 100 % si l’indice de référence ne chute pas de plus de 40 %).

Diversité des sous-jacents : indices boursiers, actions, secteurs spécifiques.

Adaptation sur mesure par les banques en fonction du profil investisseur.

Inconvénients :

Complexité : fonctionnement difficile à comprendre pour un non-initié.

Risque de perte en capital si les conditions de protection ne sont pas respectées (par ex. forte baisse d’un indice).

Liquidité limitée : ces produits sont souvent conçus pour être conservés jusqu’à leur échéance (3 à 8 ans en moyenne).

Frais parfois peu visibles, inclus dans la structuration du produit.

Exemple : un produit structuré lié à l’Euro Stoxx 50 peut offrir un coupon de 6 % annuel (0,5 % par mois) tant que l’indice ne perd pas plus de 30 % de sa valeur.

En cas de chute plus forte, le capital n’est plus protégé, et l’investisseur peut enregistrer une perte.

Obligations mensuelles dans un portefeuille d’actions

Associer des obligations à coupons mensuels à des actions à dividendes est une stratégie éprouvée pour construire un portefeuille équilibré.

Les obligations, en versant des intérêts réguliers et prévisibles, apportent une stabilité de revenu et amortissent les chocs de marché.

Les actions, quant à elles, offrent un potentiel de croissance et la possibilité de percevoir des dividendes supplémentaires.

Ce mélange permet à l’investisseur de lisser ses revenus et de réduire la volatilité globale de son patrimoine, tout en maintenant une perspective de rendement attrayante.

Avantages :

Revenus mensuels plus réguliers grâce aux coupons obligataires.

Réduction de la volatilité par rapport à un portefeuille 100 % actions.

Diversification des sources de revenus (intérêts + dividendes).

Possibilité d’adapter le ratio actions/obligations selon le profil de risque.

Inconvénients :

Rendement global plus faible qu’un portefeuille entièrement investi en actions.

Sensibilité des obligations aux variations des taux d’intérêt.

Pas de garantie absolue : ni les dividendes ni les coupons ne sont éternellement garantis.

Complexité plus grande dans la sélection des titres (qualité des obligations, secteurs des actions).

Investir 100 000 € dans des actions distribuant 3 % de rendement génère 250 € par mois.

Comparatif des placements à revenus mensuels

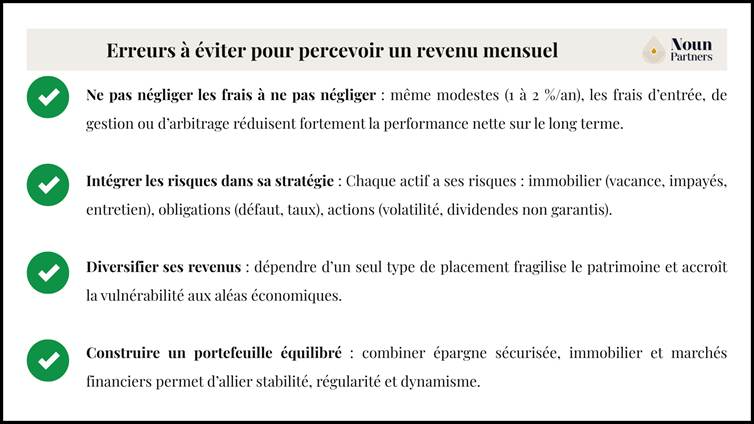

Erreurs à éviter pour percevoir un revenu mensuel

Investir dans des produits inconnus

La première erreur est de céder aux sirènes des placements trop beaux pour être vrais. Produits exotiques, offres « garanties » sans explication claire, promesses de rendement à deux chiffres… autant de signaux d’alerte.

Chez Noun Partners, nous défendons un principe simple : si vous ne comprenez pas un produit, n’y allez pas.

Tout investissement doit pouvoir s’expliquer en quelques phrases. Si votre conseiller n’arrive pas à vous décrire simplement le mécanisme, le rendement attendu et les risques associés, c’est sans doute que le produit n’est pas fait pour vous.

Un placement clair et transparent vous permettra non seulement de mieux dormir la nuit, mais aussi de prendre vos décisions avec confiance.

Négliger frais et risques

Un rendement brut n’est rien sans une vision nette du rendement net. Or, les frais (d’entrée, de gestion, d’arbitrage) peuvent représenter entre 1 et 2 % par an, parfois davantage. À première vue, cela semble marginal. Mais à long terme, ces frais peuvent grignoter des dizaines de milliers d’euros de votre patrimoine.

Au-delà des frais, chaque classe d’actifs a ses propres risques :

Obligations : risque de défaut de l’émetteur, sensibilité aux taux d’intérêt.

Actions : volatilité des marchés, politique de dividende non garantie.

Bien identifier ces risques permet d’éviter les mauvaises surprises. L’idée n’est pas de les fuir, mais de les intégrer à votre stratégie.

Dépendre d’une seule source de revenus

La tentation est grande de concentrer son capital sur le placement qui semble le plus rentable du moment. Mais c’est le meilleur moyen de fragiliser ses revenus.

La diversification est votre meilleure alliée. En combinant :

un socle sécurisé (livrets, assurance-vie en fonds euros) pour la stabilité,

une part immobilière (locatif direct, SCPI) pour la régularité,

et une composante boursière (ETF, actions à dividendes, obligations) pour le dynamisme,

vous construisez un portefeuille robuste, capable d’absorber les aléas économiques.

Exemple concret : portefeuille diversifié de 1 000 000 €

Un investisseur souhaite générer un revenu mensuel solide et pérenne. Voici une allocation possible :

100 000 € en immobilier locatif et SCPI – rendement net moyen 5 % → 5 000 €/an, soit 417 €/mois.

300 000 € en actions et ETF à dividendes – rendement moyen 7 % → 21 000 €/an, soit 1 750 €/mois.

300 000 € sur des produits structurés (avec des barrières de protection importante) – rendement moyen 6% → 18 000 €/an, soit 1 500 €/mois.

Total : environ 53 000 € par an, soit en moyenne 48 000 € après fiscalité si détention dans une assurance-vie à environ 4 000 € par mois de revenus réguliers, avec un bon équilibre entre sécurité, rendement et potentiel de croissance.

Erreurs à éviter pour percevoir un revenu mensuel

Conclusion – Optimiser ses revenus mensuels

Investir pour percevoir un revenu mensuel n’est pas une course au rendement, mais une quête d’équilibre. Les erreurs les plus fréquentes viennent d’un manque de clarté, d’une sous-estimation des frais ou d’une dépendance trop forte à un seul type de revenus.

L’objectif doit toujours rester le même : construire un portefeuille diversifié, adapté à votre profil de risque et à vos projets de vie.

Points clés à retenir

La régularité prime sur la performance brute : mieux vaut un flux mensuel fiable qu’un gain ponctuel.

Chaque produit a ses forces et faiblesses ; l’important est d’adapter au profil de risque.

La diversification est la clé pour sécuriser son revenu tout en le maximisant.

Prochaines étapes

Avant de vous lancer, posez-vous trois questions simples :

Quel est mon horizon d’investissement ?

Ai-je besoin d’une garantie de capital ou puis-je accepter un risque mesuré ?

Combien de revenus mensuels je souhaite réellement générer ?

Si ces questions vous semblent complexes, faire appel à un conseiller financier pour particulier peut vous aider à définir la stratégie la plus adaptée à votre situation. Chez Noun Partners, nous sommes convaincus qu'un placement réussi n'est pas seulement une affaire de rendement, mais aussi de cohérence avec vos projets de vie.

FAQ – Placer de l’argent qui rapporte mensuellement

Quels placements garantissent un revenu mensuel ?

Les livrets réglementés (Livret A, LDDS, LEP) et les fonds euros des contrats d’assurance-vie offrent une garantie du capital et une rémunération régulière. Les obligations d’État solides peuvent également fournir des coupons mensuels fiables. En revanche, les placements plus dynamiques comme l’immobilier locatif, les SCPI ou les actions à dividendes apportent du rendement mais sans garantie absolue.

Peut-on combiner plusieurs placements pour mieux percevoir des revenus mensuels ?

Absolument. C’est même la stratégie la plus saine. Un portefeuille bien construit associe un socle sécurisé (livrets, assurance-vie), une part immobilière (locatif direct ou SCPI) et une composante boursière (actions et ETF à dividendes, obligations). Cette diversification permet de lisser les risques et d’assurer une rente plus régulière.

Combien de capital faut-il pour générer 500–1000 € par mois ?

Tout dépend du rendement net visé. À titre indicatif :

avec un rendement moyen de 4 %, il faut environ 150 000 € pour générer 500 €/mois, et 300 000 € pour atteindre 1 000 €/mois ;

avec un rendement plus élevé de 6 %, 100 000 € suffisent pour environ 500 €/mois, et 200 000 € pour 1 000 €/mois. L’essentiel est d’adapter le portefeuille à son profil de risque et à ses besoins de liquidité.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)