Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/9/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Allouer selon objectifs : liquidité, retraite ou achat secondaire

Diversifier entre assurance-vie, PEA, SCPI et ETF

Optimiser la fiscalité via PER ou assurance-vie selon votre situation

Vous ne savez pas comment investir votre capital de 100 000 € ? Pour préparer votre retraite, acheter une résidence secondaire ou simplement changer de vie, il est essentiel de connaître vos options avant de vous lancer.

Prendre des décisions hâtives pourrait en effet vous conduire à adopter la mauvaise stratégie, prendre des risques démesurés ou encore limiter votre rentabilité en payant trop de frais et d'impôts.

Noun Partners a aidé +200 clients à faire fructifier leur patrimoine. Dans cet article, découvrez des solutions et des conseils adaptés à votre situation.

Sommaire :

Définir vos objectifs financiers avant d'investir

Déterminer votre profil d'investisseur

Hiérarchiser vos objectifs

Choisir les bons placements pour investir 100 000 € - comparatifs

Assurance-vie, PER et PEA

L'assurance-vie : fonctionnement, avantages et risques

Le plan d'épargne retraite (PER) : fonctionnement, avantages et risques

Le plan d'épargne en actions (PEA) : fonctionnement, avantages et risques

Banque traditionnelle, banque en ligne versus courtier

Comment investir 100 000 € dans l'immobilier

Investir dans le neuf vs. l'ancien

Les investissements locatifs : le régime LMNP versus LMP

Les sociétés civiles de placement immobilier (SCPI)

Investissement en nue-propriété

Investir 100 000 € en bourse

Les ETF indiciels : un bon point de départ

Le stock-picking pour les plus expérimentés

Autres investissements

Private equity et startups

Crowdfunding

Crypto-monnaies

Quelle stratégie de diversification pour investir 100 000 € ?

Pourquoi diversifier vos investissements ?

Cas client Noun Partners : Laurent

L'importance d'avoir une stratégie personnalisée

Définir vos objectifs financiers avant d'investir

Pour investir, la première étape consiste à clarifier vos objectifs financiers. Cette réflexion est indispensable pour réaliser des investissements cohérents avec vos objectifs personnels.

Déterminer votre profil d'investisseur

Comprendre votre profil d'investisseur vous permettra d'élaborer une stratégie d'investissement adaptée à vos besoins. Nous pouvons classer les profils en 3 catégories : conservateur, modéré et audacieux.

Un investisseur conservateur se tournera vers des placements plussécurisés, comme les obligations ou les livrets d'épargne, tandis qu'un investisseur audacieux se dirigera vers des options à rendement plus élevé, mais avec un risque accru.

Votre tolérance au risque peut dépendre de votre situation financière ou de votre expérience en matière d'investissement. Si vous êtes novice et préférez éviter les fluctuations de marché, des choix conservateurs vous conviendront probablement mieux. Si vous êtes prêt à accepter des variations, vous avez certainement un profil audacieux.

Hiérarchiser vos objectifs

Avant de vous lancer, prenez le temps de hiérarchiser vos objectifs financiers en fonction de leur urgence et de leur importance. Si vous avez des besoins à court terme, il est intéressant de se tourner vers des placements liquides avec capital garanti, tels que les livrets ou les fonds en euros.

Pour les objectifs à long terme, comme la préparation de la retraite ou l'augmentation de votre patrimoine, des options plus risquées peuvent être envisagées. Cette hiérarchisation vous permet de structurer vos investissements en fonction de vos priorités.

Si vous souhaitez connaître les options les mieux adaptées pour vos objectifs, Noun Partners vous guide lors d'une première consultation gratuite. Réservez ici.

{{component_cta}}

Choisir les bons placements pour investir 100 000 € - comparatifs

Investir 100 000 euros nécessite de bien choisir vos placements en fonction de vos objectifs. Voici un comparatif des principales options disponibles.

Assurance-vie, PER et PEA

L'assurance-vie

Fonctionnement

L'assurance-vie permet de placer vos fonds dans des contrats monosupports (fonds en euros, garantissant le capital) ou des contrats multisupports (unités de compte, exposées aux marchés financiers et donc plus risquées).

Les versements peuvent être ponctuels ou réguliers. Vous pouvez également retirer une partie ou la totalité des sommes investies à tout moment, sans avoir à clôturer le contrat. Cette flexibilité en fait un outil accessible à tous les types d'investisseurs.

Avantages et risques

L'assurance-vie est fiscalement avantageuse après huit ans : vos gains bénéficient d'un abattement annuel de 4 600 € (pour une personne seule) ou 9 200 € (pour un couple). Au-delà, ils sont imposés à un taux forfaitaire réduit.

Un des avantages majeurs de l'assurance-vie est son rôle dans la transmission de patrimoine. Elle vous permet de transmettre jusqu'à 152 500 € par bénéficiaire sans droits de succession, si les versements ont été effectués avant les 70 ans du souscripteur.

En contrepartie, les frais de gestion d'une assurance-vie peuvent être élevés, et le rendement reste relativement bas.

Voici un tableau comparatif des contrats monosupports et multisupports :

Comparaison contrat d'assurance-vie monosupport et multisupport pour investir 100 000 €

Le plan d'épargne retraite (PER)

Fonctionnement

Le PER est un produit d'épargne bloqué jusqu'à votre retraite, sauf quelques exceptions (exemple : achat de résidence principale, invalidité). Vous pouvez investir dans des fonds en euros ou des unités de compte.

Avantages et risques

Le PER offre une déduction fiscale avantageuse. Les versements effectués sont déduits de votre revenu imposable. Par exemple, si vous versez 5 000 € sur votre PER et que vous êtes dans une tranche d'imposition à 31,40 %, cela peut réduire votre impôt de 1 500 € (30 % de 5 000 €).

Les sommes retirées du PER (soit en capital, soit en rente) bénéficient aussi d'une imposition réduite. Les gains sont soumis à une fiscalité plus favorable (prélèvements sociaux de 18,60 % et impôt sur le revenu réduit) par rapport à d'autres types de placements.

Pour les inconvénients : la liquidité du PER est limitée, et les frais de gestion peuvent réduire le rendement.

Le plan d'épargne en actions (PEA)

Fonctionnement

Le PEA permet d'investir dans des actions françaises et européennes, avec une fiscalité avantageuse au bout de cinq ans. Il est plafonné à 150 000 euros pour un PEA classique et à 225 000 euros pour un PEA-PME. Ce placement est idéal si vous cherchez à maximiser vos rendements sur le long terme.

Avantages et risques

Le PEA offre une exonération fiscale sur les gains après cinq ans et permet une diversification importante grâce à un large choix d'actions européennes. Il existe plusieurs types de PEA (bancaire, assurance, PME), vous offrant une grande flexibilité. Cependant, il est soumis aux risques des marchés actions et une fermeture anticipée entraîne la perte des avantages fiscaux.

Banque traditionnelle, banque en ligne versus courtier

Choisir entre une banque traditionnelle, une banque en ligne ou un courtier pour vos contrats (PEA, assurance-vie, PER) dépend de vos besoins et de votre expérience en investissement.

Les banques traditionnelles offrent un accompagnement personnalisé avec des conseillers dédiés, mais leurs frais de gestion sont souvent plus élevés.Les banques en ligne proposent des frais réduits et une gestion simplifiée via des interfaces numériques, tout en restant adaptée aux investisseurs autonomes.

Enfin, les courtiers spécialisés sont idéals pour ceux qui cherchent des frais encore plus compétitifs et une large gamme de produits, mais ils nécessitent généralement une meilleure connaissance des marchés financiers et plus d'autonomie.

En cas d'hésitation, Noun Partners est là pour vous orienter vers les dispositifs les plus adaptés à votre situation. Prenez rendez-vouspour bénéficier de conseils personnalisés.

Comment investir 100 000 € dans l'immobilier

L'immobilier est souvent le premier réflexe des investisseurs, mais une bonne expertise est nécessaire pour optimiser vos rendements et votre fiscalité.

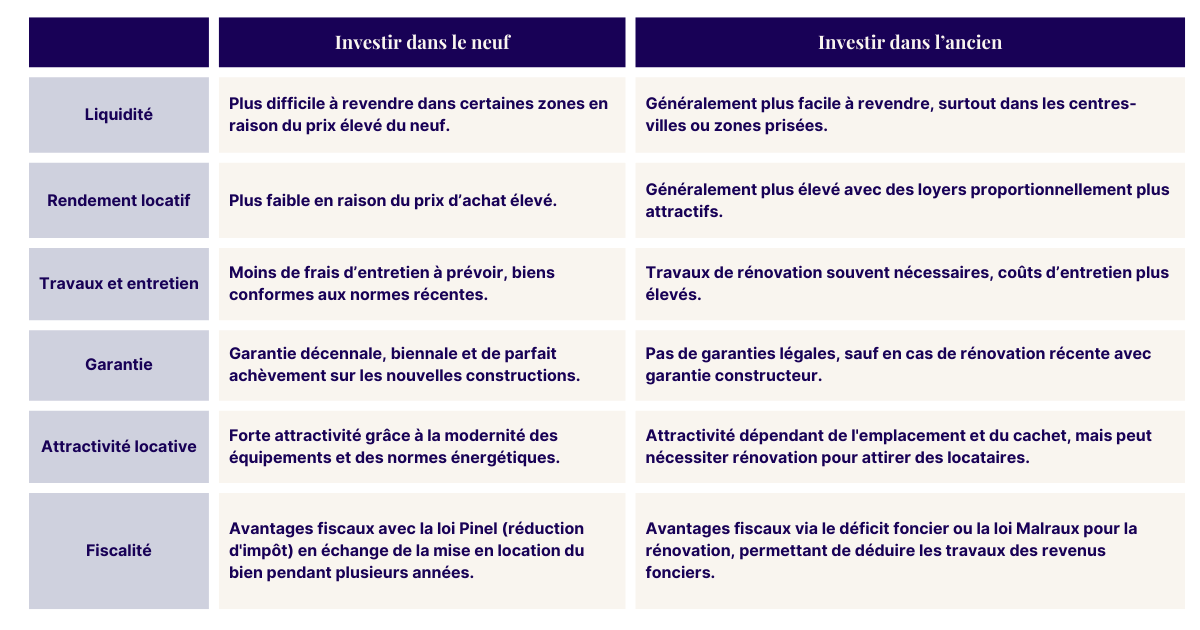

Investir dans le neuf vs. l'ancien

La question pour de nombreux investisseurs est de choisir entre investir dans le neuf ou dans l'ancien, chaque option ayant ses atouts et inconvénients.

À noter que dans un contexte de crise immobilière et de hausse des taux d'intérêt, la rentabilité et la liquidité des investissements peuvent être impactées, rendant ce type de placement plus incertain à court terme.

Investir 100 000€ dans de l'immobilier neuf ou ancien comparaison

Les investissements locatifs : le régime LMNP versus LMP

Le régime LMNP (Loueur en Meublé Non Professionnel) est une option intéressante si vous comptez louer des biens meublés. Il permet de déduire vos amortissements du bien immobilier et du mobilier, ce qui réduit considérablement l'imposition sur vos revenus locatifs. C'est un régime idéal pour les petites locations meublées, comme les résidences étudiantes ou les résidences seniors.

Si vous avez des volumes locatifs plus importants, le régime LMP (Loueur en Meublé Professionnel) est une meilleure alternative. Il propose une exonération d'impôt sur la plus-value à la revente et des avantages sociaux, vous permettant de structurer une activité locative plus développée.

Les sociétés civiles de placement immobilier (SCPI)

Fonctionnement

Les SCPI permettent d'investir dans l'immobilier sans gestion directe. Vous achetez des parts à une société de gestion et percevez des revenus locatifs sous forme de dividendes. La société de gestion s'occupe de l'achat, de la gestion et de l'entretien des biens.

Différences entre SCPI de rendement et SCPI fiscales

Il existe deux types de SCPI : les SCPI de rendement et les SCPI fiscales. Les SCPI de rendement offrent des revenus locatifs réguliers via des biens diversifiés, tandis que les SCPI fiscales se concentrent sur la réduction d'impôts grâce à des dispositifs comme Pinel ou Malraux, avec un rendement locatif moindre.

Avantages et risques

Les SCPI permettent de diversifier vos investissements avec un ticket d'entrée faible, sans gestion active. Mais elles peuvent induire des frais de gestion élevés et une liquidité limitée, rendant la revente des parts plus complexe.

Investissement en nue-propriété

Fonctionnement

Un dispositif à connaître est l'investissement en nue-propriété, qui permet d'acquérir un bien immobilier à un prix réduit, appelé décote. Ce mécanisme repose sur le démembrement de propriété, où l'usufruit (droit de percevoir les loyers) est temporairement cédé à un tiers, souvent un bailleur social, tandis que l'investisseur conserve la nue-propriété.

Pendant la période de démembrement, l'investisseur ne perçoit aucun loyer, mais récupère la pleine propriété à la fin du démembrement.

Avantages et risques

Les principaux avantages incluent une exonération d'IFI et l'absence d'imposition sur les loyers.

Investir 100 000 € en bourse

Investir en bourse présente un fort potentiel de croissance, malgré les risques associés. Avec 100 000 €, vous avez l'opportunité de diversifier vos placements et de maximiser vos rendements sur le long terme.

Les ETF indiciels : un bon point de départ

Les ETF (exchange-traded funds) indiciels répliquent la performance d'indices comme le CAC 40 ou le S&P 500, permettant de diversifier vos investissements en accédant à un large éventail d'actions ou d'obligations.

Lorsqu'ils sont investis via des enveloppes comme le PEA ou l'assurance-vie, ils offrent des avantages fiscaux, rendant ces fonds particulièrement attractifs pour optimiser des placements à long terme. Les ETF peuvent aussi être achetés via un compte-titres.

Le stock-picking pour les plus expérimentés

Le stock-picking est une stratégie adaptée si vous avez un profil expérimenté et ambitieux. Elle consiste à choisir vous-mêmes des actions dans lesquelles vous allez investir. Contrairement aux ETF, où l'on investit dans un panier d'actifs, le stock-picking repose sur l'évaluation de la situation financière et des perspectives de croissance de chaque entreprise.

Autres investissements

Il existe d'autres alternatives pour investir 100 000 €, permettant d'explorer d'autres secteurs avec des rendements parfois plus élevés.

Private equity et startups

Le private equity consiste à investir dans des entreprises non cotées en bourse, souvent à un stade de développement précoce. Ce type de placement permet de soutenir des sociétés innovantes et d'accompagner leur croissance avec un potentiel de rendement important. Les fonds sont souvent immobilisés sur plusieurs années, ce qui convient aux investisseurs patients capables de supporter des périodes de liquidité limitée.

Crowdfunding

Le crowdfunding permet de financer des projets immobiliers ou entrepreneuriaux via des plateformes en ligne. Accessible avec de petits montants, il offre un moyen d'investir dans des projets concrets tout en percevant des rendements intéressants. La réussite des investissements dépend directement de la performance des projets financés, et les fonds peuvent être bloqués jusqu'à l'achèvement du projet.

Crypto-monnaies

Les crypto-monnaies, comme le Bitcoin ou l'Ethereum, représentent une opportunité de diversification avec un potentiel de rendement élevé. Ces actifs numériques sont volatils et leur valeur peut fluctuer rapidement, ce qui les rend adaptés à des investisseurs audacieux.

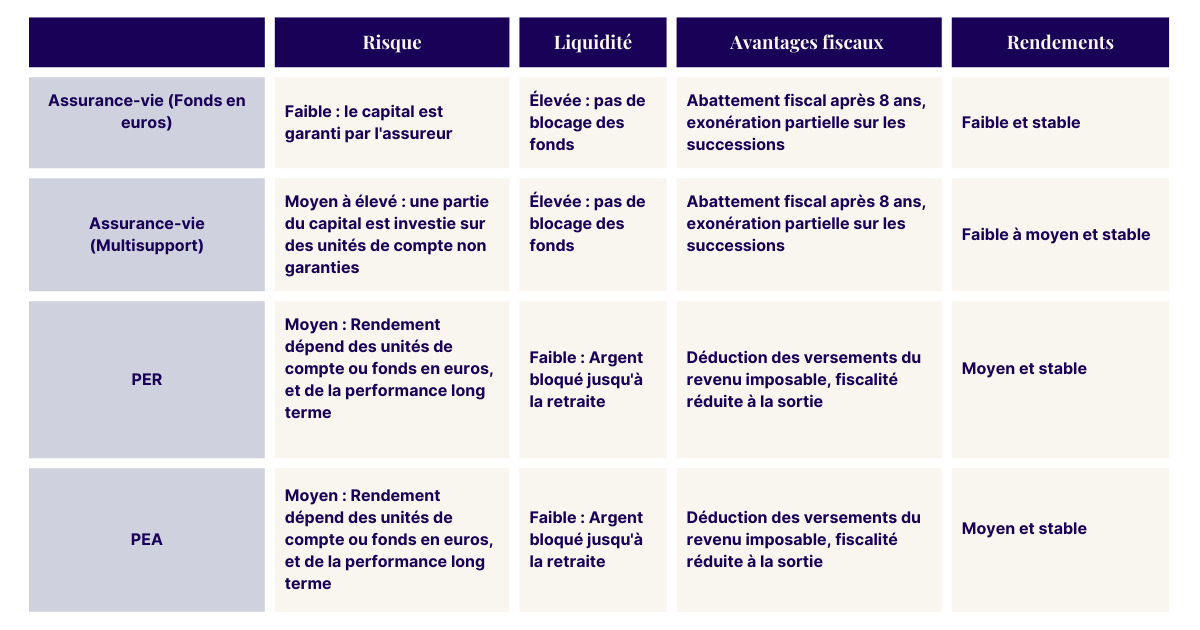

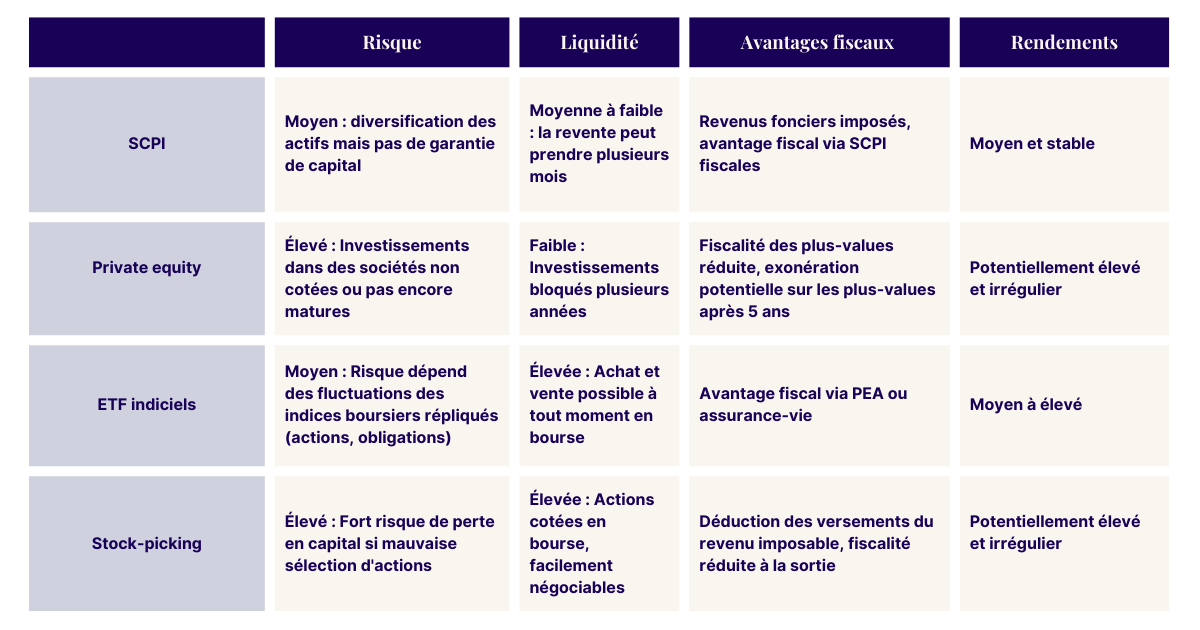

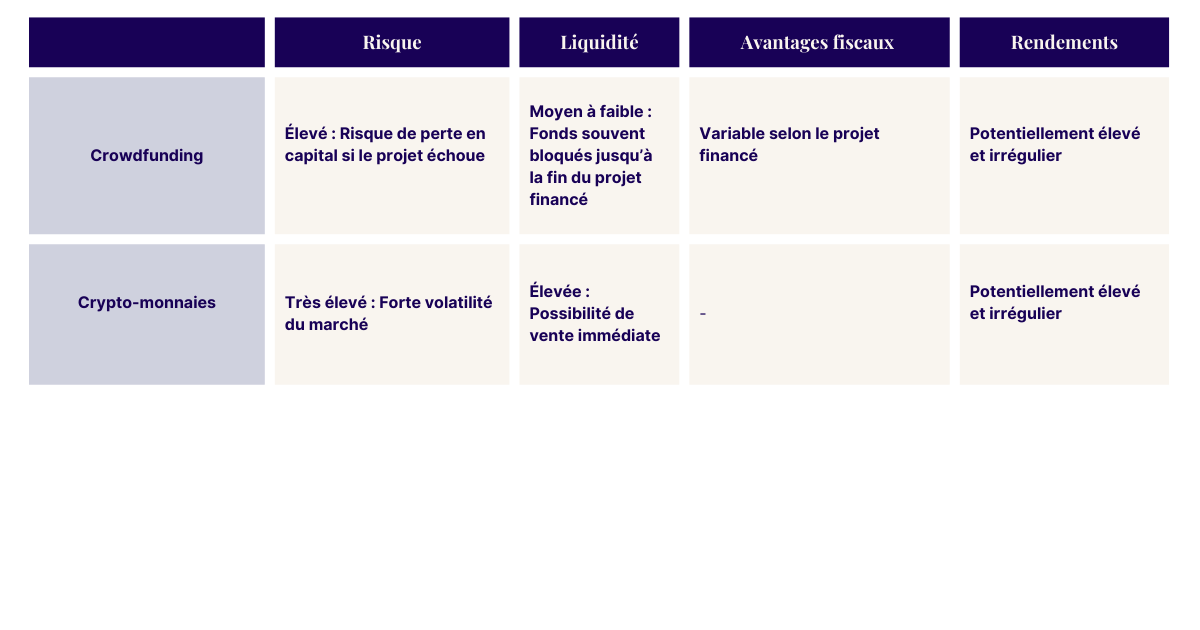

Tableau comparatifs des différentes options d'investissement :

NB : ces données ont une valeur indicative et peuvent varier en fonction de la conjoncture économique, de l'évolution de la réglementation et des stratégies d'investissement choisies.

Comparaison des placements pour investir 100 000€ : assurance vie, PER et PEA

Comparaison des placements pour investir 100 000€ : SCPI, private equity et ETF

Comparaison des placements pour investir 100 000€ : crowdfunding et cryptomonnaies

Quelle stratégie de diversification pour investir 100 000 € ?

Pourquoi diversifier vos investissements

Diversifier vos investissements sur plusieurs actifs est essentiel pour absorber les fluctuations du marché sans affecter tout votre portefeuille.

Cette approche permet de construire un patrimoine solide tout en limitant les risques inhérents à chaque type de placement. Une stratégie diversifiée permet ainsi d'associer sécurité et opportunités de croissance.

Examinons le cas de Laurent, un client accompagné par Noun Partners.

Le cas de Laurent

Laurent, après la vente de son entreprise pour 1,77 million d'euros, a mis en place une stratégie de diversification avec Noun Partners.

Il a d'abord choisi d'allouer 610 000 € à l'assurance-vie. Ce produit, sécurisé et fiscalement avantageux, lui garantit un rendement stable de 8 %.

Ensuite, Laurent a investi 150 000 € dans un PEA. Ce choix lui permet d'exploiter les avantages fiscaux après 5 ans de détention, tout en captant la croissance des actions européennes.

Pour des revenus plus réguliers, Laurent a placé 500 000 € dans un compte-titres. Grâce à un rendement moyen de 13 %, il perçoit 65 000 € de revenus passifs par an, avec une protection du capital à 65 %. Ce dispositif garantit une partie du capital tout en lui procurant des flux financiers réguliers.

Laurent a également investi 310 000 € dans l'immobilier. Il a choisi un projet de parahôtellerie qui lui assure un rendement net de 9 %.

Enfin, pour dynamiser ses rendements, Laurent a placé 200 000 € dans le private equity, un secteur à fort potentiel de croissance.

Cette stratégie, élaborée par Noun Partners, offre à Laurent un équilibre entre sécurité, rentabilité et optimisation fiscale, tout en garantissant une diversification adaptée à son profil.

Stratégie de diversification pour un investissement de 1,77M€

L'importance d'avoir une stratégie personnalisée

Investir comporte toujours une part de risque. Il est essentiel de garder à l'esprit que les rendements ne sont jamais garantis. Chaque investisseur a aussi des besoins et des objectifs différents. C'est pourquoi une approche unique ne convient jamais à tous.

La clé réside donc dans une stratégie adaptée à vos projets à long terme et à votre tolérance au risque. Mais aussi, au temps que vous souhaitez consacrer à la gestion de vos investissements. Nous conseillons également de procéder par étapes pour faire fructifier votre argent.

Chez Noun Partners, nous avons conseillé plus de 200 investisseurs dans cette démarche. Soyez le prochain.

FAQ (Questions Fréquentes)

Combien rapporte un placement de 100 000 € ?

Le rendement d'un placement de 100 000 € dépend du type d'investissement choisi et du niveau de risque. Pour des placements sécurisés, comme les livrets d'épargne ou les fonds en euros, les rendements sont généralement faibles, souvent inférieurs à 2 % par an. En revanche, des investissements plus risqués comme les actions ou les SCPI, peuvent offrir des rendements plus élevés, pouvant atteindre 4 à 10 % par an.

Combien rapporte 100 000 € sur 15, 20 ans et 30 ans ?

Le rendement de 100 000 € sur 15, 20 ou 30 ans dépend de plusieurs facteurs : le type d'investissement, le niveau de risque et les conditions de marché. L'effet de capitalisation permet aux gains de s'accumuler et de générer des intérêts supplémentaires sur le long terme. L'important est de choisir des investissements adaptés à vos objectifs et à votre tolérance au risque.

Comment choisir entre un PEA et une assurance-vie pour 100 000 € ?

Le PEA est idéal pour investir en actions européennes tout en bénéficiant d'une fiscalité avantageuse sur les plus-values après 5 ans. Il convient aux investisseurs cherchant une exposition aux marchés boursiers avec une tolérance au risque plus élevée.

L'assurance-vie, quant à elle, offre une grande flexibilité avec un accès à différents supports d'investissement (fonds en euros, unités de compte), ainsi qu'un cadre fiscal avantageux au bout de 8 ans. Elle est particulièrement intéressante pour les épargnants cherchant à diversifier leurs placements tout en préparant la transmission de leur patrimoine.

Quel est le rendement d'une SCPI ?

Les Sociétés Civiles de Placement Immobilier (SCPI) offrent un rendement moyen autour de 4 % à 6 % par an. Il peut varier selon la qualité des actifs immobiliers détenus, la gestion de la SCPI, le secteur d'activité (bureaux, commerces, santé) et les conditions économiques.

Est-il préférable d'investir 100 000 € d'un coup ou progressivement ?

Si vous disposez déjà du capital et êtes prêt à l'investir, vous pouvez le placer en une seule fois, en veillant à bien diversifier vos actifs pour limiter les risques. Cette approche permet de profiter immédiatement des opportunités du marché, mais expose davantage en cas de baisse prolongée.

Si vous n'avez pas encore ce capital ou souhaitez réduire les risques, la méthode du DCA (Dollar Cost Averaging) est une alternative solide. Elle consiste à investir progressivement une somme fixe à intervalles réguliers, ce qui permet de lisser l'impact des fluctuations du marché et d'adopter une approche plus prudente sur le long terme.

{{component_cta}}

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)