Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

3/10/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La diversification est indispensable : elle protège contre l’inflation, la volatilité des marchés et les crises géopolitiques.

Réduire les risques : en évitant la surconcentration dans une seule classe d’actifs (ex. uniquement immobilier ou actions tech).

Améliorer les rendements : un portefeuille diversifié capte plusieurs moteurs de croissance et offre de meilleures performances ajustées au risque.

Immobilier : pilier incontournable, en direct (locatif) ou indirect (SCPI, OPCI, REITs), il génère revenus et valorisation.

Actions et obligations : un équilibre essentiel entre croissance (actions) et stabilité/revenus (obligations).

Enveloppes fiscales (Assurance-vie, PEA, PER) : elles offrent diversification et optimisation fiscale pour investir efficacement.

Actifs alternatifs : cryptomonnaies, private equity, crowdfunding, métaux précieux renforcent la résilience du patrimoine.

Éviter les erreurs courantes : surconcentration, absence de rééquilibrage, méconnaissance de son profil de risque et oubli de la fiscalité.

L'année 2026 s'inscrit dans un environnement économique marqué par l'incertitude : inflation persistante, resserrement monétaire, tensions géopolitiques et mutations technologiques. Dans un tel contexte, une question domine toutes les réflexions patrimoniales : comment sécuriser et développer son capital sans s'exposer à des risques excessifs ? Se contenter de stocker son argent sur un compte bancaire ne suffit plus pour préserver son pouvoir d'achat.

La diversification est la clé pour sécuriser et développer son patrimoine. C’est une véritable philosophie de gestion. Elle consiste à combiner plusieurs types d’actifs, horizons de placement et zones géographiques afin de créer un équilibre solide et durable. En diversifiant, l’investisseur ne cherche pas seulement à éviter les pertes : il bâtit un patrimoine résilient, adaptable et orienté vers la croissance.

Dans cet article, nous allons explorer en profondeur les stratégies de diversification patrimoniale à adopter : leurs avantages, leurs déclinaisons concrètes, mais aussi les erreurs à éviter.

Comprendre l’importance de la diversification patrimoniale

Une définition claire de la diversification

La diversification patrimoniale consiste à répartir ses investissements sur plusieurs classes d’actifs et marchés afin de limiter le risque global. Plutôt que de dépendre de la performance d’un seul levier, l’investisseur multiplie ses sources de rendement.

Un rempart contre la volatilité

Les marchés financiers sont par nature cycliques. Une chute boursière, une crise immobilière ou un ralentissement économique peuvent fragiliser un portefeuille trop concentré. Diversifier ses investissements permet d’absorber les chocs et réduire l’impact des crises.

Risque et rendement : un équilibre essentiel

Chaque actif présente un couple rendement/risque. Les actions offrent une croissance élevée mais instable ; les obligations, une sécurité mais des gains limités. La diversification consiste à combiner ces caractéristiques pour optimiser le rendement global sans surexposition.

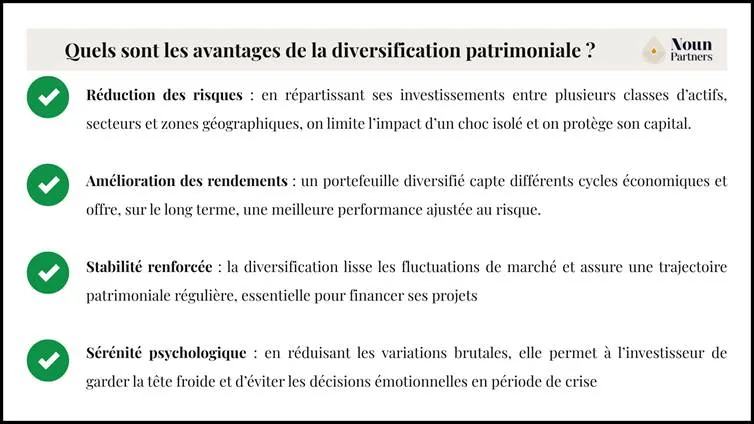

Quels sont les avantages de la diversification patrimoniale ?

Réduction des risques

Un patrimoine concentré sur une seule classe d’actifs ou une zone géographique spécifique devient extrêmement vulnérable.

Prenons l’exemple d’un investisseur ayant placé l’essentiel de son capital dans l’immobilier résidentiel en France : une baisse du marché immobilier ou une réforme fiscale défavorable pourrait mettre en péril des années d’efforts.

De la même manière, un portefeuille exclusivement investi en actions technologiques américaines subit de plein fouet les phases de correction de ce secteur.

La diversification agit comme une assurance naturelle :

En répartissant son capital entre plusieurs classes d’actifs (actions, obligations, immobilier, liquidités, placements alternatifs), on dilue l’exposition à un choc unique.

En diversifiant géographiquement, on limite le risque de dépendance à un pays ou une région.

En choisissant différents secteurs d’activité, on compense les difficultés rencontrées par une industrie par les performances d’une autre.

Cette approche ne supprime pas totalement le risque, aucun investissement n’est exempt de risque, mais elle réduit considérablement la probabilité d’une perte globale significative, tout en maintenant le potentiel de croissance.

Amélioration des rendements

La diversification n’est pas synonyme de performance moindre. Au contraire, elle permet souvent d’améliorer le rendement ajusté au risque. En d’autres termes, l’investisseur obtient une meilleure rentabilité pour chaque unité de risque prise.

L’explication est simple : les différents marchés et classes d’actifs n’évoluent pas en parfaite corrélation. Quand certains reculent, d’autres progressent.

Par exemple :

Lorsqu’une récession pèse sur les actions, les obligations d’État voient souvent leur valeur grimper car elles sont perçues comme un refuge.

Quand l’inflation s’installe, les actifs réels comme l’immobilier ou les matières premières prennent le relais en protégeant le capital.

Dans des phases d’innovation et d’expansion économique, les actions technologiques ou les start-ups offrent un moteur puissant de performance.

Un portefeuille diversifié capte les différentes phases de croissance sans subir de plein fouet les baisses.

C’est cette dynamique qui explique pourquoi, sur le long terme, un portefeuille bien diversifié surpasse généralement un portefeuille concentré, notamment en termes de performance nette et régulière.

Stabilité renforcée

Un autre avantage fondamental de la diversification réside dans la stabilité qu’elle procure. L’investisseur n’est plus tributaire d’un seul facteur, mais bénéficie d’un équilibre naturel. Les fluctuations sont lissées, la trajectoire du patrimoine devient plus régulière.

Cette constance est déterminante pour atteindre des objectifs de long terme :

Préparer la retraite : un patrimoine diversifié permet de s’assurer une rente stable et pérenne.

Transmettre à ses proches : la stabilité patrimoniale assure que le capital transmis conservera sa valeur malgré les cycles économiques.

Financer des projets de vie : études des enfants, achat immobilier, reconversion professionnelle… Tous ces projets gagnent en sécurité grâce à une gestion patrimoniale diversifiée.

Corriger un déséquilibre financier dans le couple : une diversification bien pensée permet au conjoint le moins doté de se constituer progressivement un patrimoine propre, renforçant l'autonomie et la sérénité au sein du foyer.

De plus, cette stabilité n’est pas seulement financière, elle est aussi psychologique. En réduisant les variations brutales, la diversification apporte de la sérénité à l’investisseur, qui peut ainsi éviter les décisions hâtives dictées par l’émotion vendre dans la panique lors d’un krach ou acheter de manière irréfléchie lors d’un emballement des marchés.

Les avantages de la diversification patrimoniale

Les différentes stratégies de diversification patrimoniale

Diversification géographique

Investir uniquement dans son pays expose à un risque politique ou économique local. En revanche, répartir ses actifs entre différentes zones (États-Unis, Europe, Asie, pays émergents) permet de profiter de cycles économiques distincts.

Diversification par classes d’actifs

Un portefeuille équilibré doit comprendre différentes classes d’actifs afin de maitriser son risque, tout en allant chercher de la performance. Il existe plusieurs classes d’actifs :

Actions : croissance.

Obligations : stabilité.

Immobilier : revenus réguliers et valorisation.

Liquidités : flexibilité.

· Private Equity : investissement dans des entreprises non cotées

· ETF : simple et diversifié.

· Produits structurés : rendement conditionnel et protection partielle du capital.

Diversification par horizon de placement

Diversifier son patrimoine doit également rentrer dans le cadre d’une stratégie globale avec les différents horizons de placement.

Court terme : placements liquides (livrets, fonds monétaires).

Moyen terme : obligations, assurance vie multisupport.

Long terme : immobilier, actions, private equity.

Diversification avec des actifs immobiliers

Investissement direct

L’investissement immobilier direct, qu’il s’agisse d’un appartement, d’une maison ou d’un immeuble de rapport, demeure une stratégie patrimoniale traditionnelle et solide. Acquérir un bien locatif permet non seulement de générer des revenus réguliers grâce aux loyers, mais aussi de bénéficier d’un effet de levier via le crédit bancaire : l’investisseur finance une partie de son acquisition par l’emprunt, et ce sont en partie les loyers qui remboursent le prêt.

Cette mécanique permet de se constituer un patrimoine immobilier avec une mise de départ limitée.

L’autre avantage réside dans la maîtrise du bien : l’investisseur garde le contrôle sur le choix du bien, son mode de location (nue ou meublée, classique ou saisonnière), et ses stratégies d’optimisation fiscale (LMNP, déficit foncier).

Enfin, l’immobilier direct reste un actif tangible : il protège contre l’inflation et peut être transmis facilement aux héritiers.

Investissement indirect

Pour ceux qui souhaitent profiter des atouts de l’immobilier sans les contraintes de gestion, l’investissement indirect constitue une alternative séduisante.

Les SCPI (Sociétés Civiles de Placement Immobilier) et les OPCI permettent d’accéder à un portefeuille diversifié de biens immobiliers gérés par des professionnels. L’investisseur détient alors des parts et perçoit une quote-part des loyers générés.

L’avantage majeur réside dans la diversification sectorielle et géographique : santé, logistique, bureaux, commerces, résidentiel… autant de segments difficilement accessibles en direct mais intégrés dans ces véhicules collectifs.

De plus, les SCPI offrent une gestion totalement déléguée, ce qui libère l’investisseur des contraintes liées à la recherche de locataires, à l’entretien ou encore à la gestion administrative.

Les bénéfices

Revenus récurrents : des distributions régulières issues des loyers.

Protection contre l’inflation : les loyers et la valeur des biens s’ajustent souvent aux évolutions économiques.

Valorisation du capital à long terme : l’immobilier indirect permet de capitaliser dans la durée, tout en mutualisant les risques.

Diversification avec des actions et des obligations

Actions : gestion directe vs fonds (OPCVM, ETF)

Investir dans des actions offre aux investisseurs l'opportunité de participer à la croissance et aux bénéfices des entreprises cotées en bourse. Historiquement, les actions ont offert l'un des meilleurs rendements sur le long terme parmi les classes d'actifs disponibles sur le marché financier.

Les actions vous permettent de diversifier votre portefeuille en répartissant les risques sur différents secteurs, régions géographiques et tailles d'entreprises.

Il pourrait être pertinent de faire un mix d’ETF et de fonds actifs dans un PEA ou une assurance-vie.

Nous recommandons généralement une répartition de 40% à 70% en ETF et de 30% à 60% en fonds actifs.

Cette combinaison vous permet de profiter à la fois de la performance stable et prévisible des ETF, tout en ayant la possibilité d'exploiter le potentiel de surperformance des fonds actifs.

Investir dans les obligations vous offre une option de placement relativement stable et prévisible, axée sur la génération de revenus réguliers.

Les obligations sont des titres de créance émis par des gouvernements, des entreprises ou des entités supranationales. En achetant des obligations, l'investisseur prête de l'argent à l'émetteur en échange de paiements d'intérêts réguliers, appelés coupons, et du remboursement du capital à l'échéance.

Les obligations offrent des paiements d'intérêts réguliers, ce qui vous permet d’obtenir des entrées d’argent régulières. D’autre part, les obligations de haute qualité sont considérées comme des investissements relativement sûrs, offrant une protection du capital investi, surtout si elles sont conservées jusqu'à l'échéance.

Les obligations représentent une solution pour diversifier votre portefeuille, réduisant ainsi le risque global en investissant dans des actifs moins corrélés avec les actions. Les obligations sont en effet moins risquées, mais également le plus souvent moins rémunératrices, que les actions.

Comment diversifier son patrimoine avec les enveloppes fiscales (Assurance Vie, PEA, PER)

Assurance Vie

Elle offre une grande souplesse : fonds euros sécurisés, unités de compte dynamiques, avantages fiscaux après 8 ans, et un outil de transmission incontournable.

L'assurance-vie est sans doute l'enveloppe de diversification la plus complète. Un conseil assurance vie adapté permet d'investir dans la quasi-totalité des classes d'actifs (fonds euros sécurisés, actions, obligations, immobilier via des SCPI, ETF, produits structurés, etc.) au sein d'un même contrat, avec une grande souplesse de gestion.

Sur le plan fiscal, elle offre un avantage unique : tant qu’aucun retrait n’est effectué, aucun impôt n’est dû, même en cas d’arbitrages ou de perception de dividendes. La fiscalité ne s’applique qu’au moment du rachat, et uniquement sur la part de gains, avec un régime allégé après 8 ans grâce à des abattements spécifiques.

C’est aussi un outil de transmission patrimoniale puissant : chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € hors droits de succession, puis à un taux bien plus favorable que la fiscalité successorale classique. Bien rédigée, la clause bénéficiaire permet ainsi de réduire considérablement les droits dus lors de la transmission.

PEA

Le PEA est une enveloppe fiscale incontournable pour diversifier ses investissements en actions françaises et européennes, qu’il s’agisse de grandes entreprises cotées via des ETF et fonds indiciels, ou de sociétés non cotées grâce à des placements éligibles.

Il offre ainsi un double avantage : accéder à des marchés liquides et dynamiques tout en soutenant le tissu entrepreneurial local.

Si les actions cotées apportent une exposition immédiate et flexible aux marchés, le non coté permet de capter un potentiel de croissance différent, moins corrélé aux fluctuations boursières. En combinant les deux, le PEA devient un outil efficace pour équilibrer dynamisme et stabilité au sein du portefeuille.

Sur le plan fiscal, il se distingue nettement du compte-titres : tant qu’aucun retrait n’est effectué, aucun impôt n’est dû. Au-delà de 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (17,2 %) restant dus. Cette exonération en fait un outil privilégié pour construire un capital à long terme en bénéficiant d’une fiscalité optimisée.

PER

Le PER est avant tout un outil de diversification long terme dédié à la préparation de la retraite. Contrairement à l’assurance-vie ou au PEA, il impose une contrainte de disponibilité des fonds (blocage jusqu’à la retraite, sauf cas spécifiques de déblocage anticipé). Mais cette contrainte est largement compensée par ses atouts fiscaux, surtout pour les foyers aux revenus élevés.

Chaque versement effectué sur un PER peut être déduit du revenu imposable dans la limite de plafonds définis, ce qui permet de réduire immédiatement son impôt sur le revenu. Pour un contribuable fortement imposé, chaque euro versé peut générer une économie d’impôt significative, rendant le rendement fiscal du PER particulièrement attractif.

En termes de diversification, le PER offre une palette d’investissements variés : fonds euros sécurisés, unités de compte (actions, obligations, SCPI, OPCVM), ETF, voire produits structurés. Il permet ainsi de construire une stratégie équilibrée, adaptée à un horizon long, tout en capitalisant sur les avantages fiscaux.

Au moment de la retraite, les capitaux peuvent être récupérés sous forme de rente ou de capital, permettant d’ajuster la sortie en fonction des besoins. Pour les hauts revenus, le PER combine donc efficacité fiscale immédiate et diversification patrimoniale dans la durée, ce qui en fait un pilier incontournable d’une stratégie patrimoniale optimisée.

La diversification patrimoniale

Stratégies de diversification au-delà des placements traditionnels

Cryptomonnaies

Bitcoin et Ethereum incarnent l’économie numérique. Hautement volatiles, elles doivent représenter une poche limitée mais stratégique.

Private Equity et Crowdfunding

L'investissement en private equity et crowdfunding vous donne la possibilité de participer au financement et à la croissance d'entreprises non cotées en bourse, souvent à un stade précoce de leur développement

Ce type d'investissement implique l'achat de participations dans des entreprises privées avec l'objectif de générer des rendements élevés à long terme.

Cependant, ces investissements sont généralement illiquides et comportent un niveau de risque plus élevé que les investissements traditionnels. Il est donc primordial de limiter la part de ces investissements (généralement entre 20% à 30% du patrimoine).

Matières premières et métaux précieux

Pour une allocation patrimoniale optimale, il est important d’avoir une poche de valeur refuge comme l’or et les matières premières.

Ces investissements permettent de protéger le portefeuille contre l’inflation ou les chocs économiques, à condition de ne pas dépasser une part trop importante (souvent autour de 5 à 10 % selon les profils).

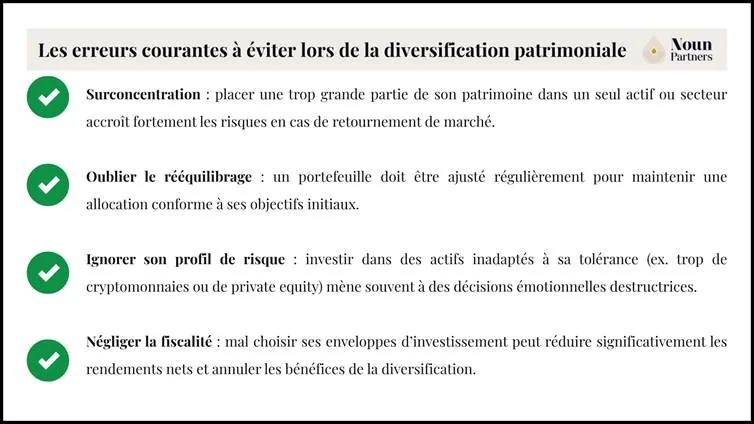

Les erreurs courantes à éviter lors de la diversification patrimoniale

La diversification est un puissant levier de performance et de sécurité, mais encore faut-il l’appliquer correctement.

Nombreux sont les investisseurs qui, par excès de confiance ou par méconnaissance, commettent des erreurs qui compromettent leur stratégie. Voici les plus fréquentes.

Surconcentrer son portefeuille dans un seul actif

L’une des erreurs les plus répandues consiste à placer la majeure partie de son patrimoine dans un seul type d’actif, souvent l’immobilier résidentiel ou les actions d’un secteur “à la mode”. Cette stratégie peut sembler rassurante ou rentable à court terme, mais elle expose à un risque massif en cas de retournement.

L’histoire regorge d’exemples : de la bulle internet des années 2000 à la crise immobilière de 2008, les investisseurs trop concentrés ont subi des pertes irrémédiables.

Négliger de rééquilibrer régulièrement ses allocations

Diversifier une fois n’est pas suffisant : un portefeuille vit et évolue.

Les performances relatives des actifs entraînent des déséquilibres progressifs.

Par exemple, si vos actions progressent fortement, elles peuvent représenter une part disproportionnée de votre patrimoine et augmenter votre exposition au risque. Rééquilibrer régulièrement – en vendant une partie des actifs surperformants pour renforcer ceux qui ont moins progressé – permet de conserver une allocation conforme à vos objectifs initiaux.

Ignorer son profil de risque et investir dans des actifs inadaptés

Il est essentiel que votre diversification soit cohérente avec votre tolérance au risque.

Certains investisseurs, attirés par les rendements prometteurs des cryptomonnaies ou du private equity, allouent une part trop importante de leur portefeuille à ces actifs volatils. Résultat : lors d’une correction, la peur les pousse à vendre dans la panique, ce qui détruit de la valeur.

Une diversification réussie doit être alignée sur votre horizon de placement, vos besoins de liquidité et votre psychologie d’investisseur.

Oublier la fiscalité, qui peut réduire fortement les gains

Enfin, beaucoup négligent la fiscalité, alors qu’elle peut grignoter une partie importante des rendements. Investir dans un compte-titres classique, par exemple, entraîne une imposition immédiate sur chaque dividende ou plus-value.

À l’inverse, des enveloppes comme l’assurance-vie, le PEA ou le PER permettent de différer ou réduire l’impôt, maximisant ainsi le rendement net. Une mauvaise stratégie fiscale peut transformer une diversification prometteuse en performance médiocre.

Les erreurs courantes à éviter lors de la diversification patrimoniale

Conclusion – Diversification : un levier pour sécuriser et accroître son patrimoine

La diversification patrimoniale en 2026 n’est pas une simple option, mais une condition indispensable pour bâtir un avenir financier solide.

Dans un monde en perpétuelle mutation, marqué par des crises successives et des opportunités inédites, elle constitue le meilleur moyen de conjuguer sécurité et performance.

En diversifiant intelligemment, l’investisseur se donne les moyens de :

Protéger son capital face aux crises économiques, financières ou géopolitiques.

Dynamiser ses rendements en tirant parti de moteurs de croissance complémentaires.

Construire un patrimoine robuste et stable sur plusieurs décennies, capable de traverser les cycles et de servir des projets personnels ou familiaux.

Mais la diversification ne se résume pas à additionner des actifs. C’est un art d’équilibre, une orchestration subtile entre horizons de placement, classes d’actifs, zones géographiques et contraintes fiscales. Elle exige une vision claire de ses objectifs, une discipline dans la gestion, et la capacité à ajuster sa stratégie au fil du temps.

Adopter une approche holistique, alignée sur son profil d’investisseur et ses ambitions de vie, est la clé pour en tirer pleinement profit. Et parce que chaque situation patrimoniale est unique, il est souvent nécessaire de s'appuyer sur un conseiller financier pour particulier capable de transformer une intention en un plan structuré et efficace.

C’est précisément là que des partenaires comme Noun Partners font la différence : ils apportent une expertise stratégique, une méthodologie éprouvée et une vision de long terme, permettant de transformer un patrimoine en véritable levier de liberté, de transmission et de sérénité.

La diversification patrimoniale est le socle d'une stratégie pour sécuriser et développer son patrimoine sur le long terme, en répartissant les actifs entre immobilier, marchés financiers, épargne garantie et supports de transmission.

Pour les patrimoines importants, la diversification implique d'investir dans des actifs non cotés ou immobiliers tout en s'imposant de limiter la part de ces investissements pour préserver la liquidité globale du portefeuille.

L'assurance-vie est un outil de diversification patrimoniale à part entière, permettant d'investir dans la quasi-totalité des classes d'actifs via les unités de compte tout en bénéficiant d'une fiscalité avantageuse.

Une diversification patrimoniale efficace repose sur un plan structuré et efficace, élaboré avec un conseiller en gestion de patrimoine capable d'aligner chaque allocation avec les objectifs de vie du client.

Sans anticipation fiscale, la diversification patrimoniale peut générer une imposition immédiate sur chaque dividende ou plus-value : un recours au cash-out structuré permet de réinvestir sans frottement fiscal excessif.

FAQ

Pourquoi diversifier son patrimoine ?

La diversification permet de ne pas dépendre d’un seul actif ou d’un seul marché. Elle réduit les risques de pertes importantes, optimise les rendements en captant plusieurs moteurs de croissance, et assure une stabilité financière durable, même en période de crise.

Quelles sont les meilleures options d’investissement pour diversifier mon patrimoine ?

Les choix sont multiples : immobilier (direct ou via SCPI/OPCI), actions (cotées ou non cotées), obligations, ETF, fonds communs de placement, mais aussi actifs alternatifs tels que les cryptomonnaies, le private equity ou les métaux précieux. L’essentiel est de combiner des classes d’actifs complémentaires.

Comment répartir mon portefeuille pour une diversification optimale ?

Il n’existe pas de recette unique : la répartition dépend de vos objectifs financiers, de votre tolérance au risque et de votre horizon de placement.

En général, il est recommandé d’équilibrer entre actifs dynamiques (actions, private equity, immobilier), actifs sécurisés (obligations, fonds euros) et liquidités. Le rééquilibrage régulier est essentiel pour conserver une allocation adaptée.

Quels sont les avantages fiscaux des enveloppes comme l’Assurance Vie ou le PEA ?

Ces enveloppes offrent une fiscalité avantageuse :

L’assurance-vie permet d’investir dans de nombreux supports tout en différant l’imposition et en bénéficiant d’un régime successoral privilégié.

Le PEA exonère d’impôt sur le revenu les gains après 5 ans, tout en offrant une exposition diversifiée aux actions françaises et européennes. En bref, elles permettent d’optimiser la performance nette et de sécuriser la croissance de votre patrimoine.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)