Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

26/9/2025

•

0

min

Mise à jour le

11/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Sécurité avant tout : vous récupérez au minimum votre capital, quelle que soit l’évolution des marchés.

Produits disponibles : livrets réglementés, fonds en euros, comptes à terme, certains produits structurés.

Avantages : protection intégrale, simplicité, parfois fiscalité allégée (livrets, assurance-vie).

Rendement limité : 1,5 % à 4 % selon les supports, rarement plus sans conditions spécifiques.

Utilité : trésorerie de précaution, horizon court/moyen terme, ou poche sécurisée dans une stratégie patrimoniale.

Clé de succès : diversifier entre placements garantis et supports plus dynamiques pour équilibrer sécurité et performan

Dans un contexte économique marqué par des incertitudes (inflation persistante, volatilité des marchés financiers, instabilité politique, etc), nombreux sont les épargnants qui recherchent avant tout une valeur sûre : la protection de leur capital.

Préserver l’argent que l’on a mis de côté, souvent au prix d’années d’efforts, reste la priorité absolue de ceux qui ne souhaitent pas voir leur patrimoine exposé à des risques excessifs.

Le placement garanti en capital répond précisément à cette attente : il sécurise intégralement la somme investie, tout en offrant un rendement généralement plus modeste que les placements risqués.

Autrement dit, si vous avez la garantie de préserver votre mise d’initiale quel que soit les mouvements de marchés, la performance attendue ne pourra pas être très élevée.

Plusieurs placements permettent un capital garanti : livrets, fonds en euros, comptes à terme, certains produits structurés… Chacun a ses avantages, ses limites et son public cible.

L’objectif de cet article est clair : vous donner une vision précise des placements garantis en capital en 2026, comparer leurs performances, et surtout vous aider à choisir la solution la plus adaptée à vos projets financiers.

Qu’est-ce qu’un Placement Garanti en Capital ?

Un placement garanti en capital est un produit financier dont la caractéristique essentielle est la protection intégrale du capital investi. Autrement dit, sauf cas de défaut extrême de l’émetteur, vous récupérez au minimum la somme que vous avez placée. Vous n’êtes pas exposés aux fluctuations des marchés financiers.

Les caractéristiques d’un placement à capital garanti

Sécurité : le capital initial est préservé à l’échéance du contrat.

Rendement limité : en contrepartie de cette sécurité, les gains potentiels sont plus faibles que ceux espérés sur des placements risqués.

Accessibilité : disponibles sous différentes formes (livrets, assurance-vie en euros, comptes à terme, produits structurés).

Utilité : adaptés aux épargnants prudents, aux horizons moyens/longs termes, ou comme poches sécuritaires dans une allocation plus large.

Il est important de noter que la garantie est souvent valable à l’échéance : sortir trop tôt peut réduire la protection ou impacter le rendement.

Les caractéristiques d’un placement garanti

Les Meilleures options de placement garanti en capital

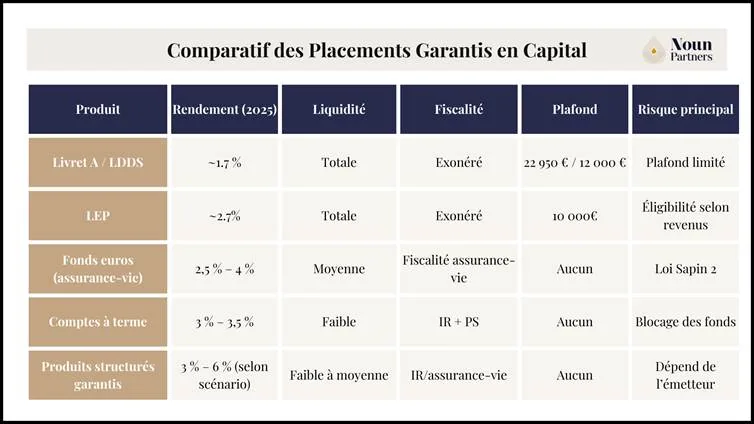

Livret A, LDDS et LEP

Les livrets réglementés demeurent la forme la plus connue de placements garantis. Ils présentent plusieurs avantages :

Accessibles à tous (sous conditions pour le LEP), sans frais d’ouverture ni de gestion.

Garantis par l’État français, ce qui constitue une sécurité absolue.

Fiscalité avantageuse : intérêts totalement exonérés d’impôt et de prélèvements sociaux.

Plafonds et taux en 2026 :

Livret A : plafond 22 950 €, taux fixé par l’État (1.7 % au 01/08/2026, puis tombera à 1.5% en février 2026).

LDDS (Livret de Développement Durable et Solidaire) : plafond 12 000 €, mêmes conditions que le Livret A.

LEP (Livret d’Épargne Populaire) : réservé aux foyers modestes (plafond 10 000 €), avec un taux supérieur (2.7 %).

Si ces placements constituent une trésorerie de précaution sécurisée et disponible à tout moment, le rendement est fortement limité.

Fonds en Euros en Assurance-Vie

Le fonds en euros est le placement garanti le plus plébiscité en France. Il s’agit d’un support d’assurance-vie :

Capital garanti par l’assureur, grâce à des actifs obligataires sécurisés.

Effet cliquet : les intérêts crédités chaque année sont définitivement acquis.

Liquidité : retraits possibles à tout moment (hors contraintes de la loi Sapin 2).

En 2026, les rendements des fonds en euros se sont redressés avec la remontée des taux obligataires : les meilleurs contrats affichent entre 2,5 % et 4 % nets de frais de gestion avec ce qu’on appelle le fonds euros « boosté »

L’intérêt majeur du fonds euros dans un contrat d’assurance-vie est de permettre de sécuriser une partie des liquidités investies. Si l’on associe le fonds euros d’autres actifs financiers, appelés unités de compte (capital non garantie dans la plupart des cas) dans un contrat d’assurance-vie, cela permet d’allier protection et diversification de façon à aller chercher un rendement intéressant.

Comptes à Terme

Le compte à terme (CAT) ou appelés aussi compte de dépôt à terme est un produit bancaire qui permet de bloquer une somme d’argent pour une durée déterminée (6 mois, 1 an, 3 ans, etc.) en échange d’un taux d’intérêt garanti à l’avance.

Capital 100 % garanti par la banque.

Rendement connu dès la souscription (ex. : 3,2 % brut sur 2 ans).

Liquidité réduite : sortie anticipée souvent pénalisée.

Si le compte à terme a connu ces heures de gloires avec la hausse des taux de ces dernières années, le taux actuel est aujourd’hui plus limité (entre 2 % et 3 %)

Le CAT est idéal pour les épargnants qui n’ont pas besoin d’accéder à leurs fonds dans l’immédiat et souhaitent une visibilité parfaite sur le rendement. Le compte à terme peut être utilisé notamment pour provisionner un impôt conséquent notamment lors de la cession de son entreprise.

Produits Structurés à Capital Garanti

Les produits structurés associent un mécanisme de protection du capital avec une performance indexée à un sous-jacent (indice boursier, panier d’actions, taux d’intérêt).

Capital protégé à l’échéance (hors faillite de l’émetteur).

Potentiel de rendement supérieur aux fonds en euros ou CAT, grâce à l’exposition aux marchés financiers.

Souplesse de structuration : durée, indexation, barrière de protection.

Ces solutions conviennent aux investisseurs cherchant un compromis entre sécurité et performance conditionnelle. Elles doivent toutefois être comprises dans le détail, car le rendement dépend du scénario de marché.

Selon votre surface d’investissement, il est possible de vous faire accompagner par un cabinet de gestion de patrimoine indépendant afin de vous permettre d’accéder à des produits structurés sur mesure.

Comparatif des Placements Garantis en Capital

Comparatif des placements Garantis en Capital

Comment Choisir le Placement Garanti en Capital Adapté à Vos Besoins

Le choix du bon placement garanti dépend avant tout de vos objectifs et contraintes personnelles :

Horizon de placement et besoin de liquidités : besoin de liquidités rapides ou en cas de besoin (livrets) ou à terme (CAT) ou possibilité de bloquer des fonds et de les faire capitaliser (produits structurés)

Tolérance au risque : certains produits, bien que garantis, sont indexés à des marchés (produits structurés) et exigent une compréhension fine. Une allocation diversifiée comprenant des investissements à capital garanti pour partie (plus ou moins important selon la tolérance au risque) et une partie plus risquée mais avec plus de rendement, permettra de trouver la stratégie la plus adaptée.

Fiscalité : un fonds en euros ou un produit structuré logé en assurance-vie bénéficie d’une fiscalité optimisée à long terme.

Montant disponible : un patrimoine conséquent permet d’accéder à des solutions plus sophistiquées (produits structurés, arbitrages dans des contrats haut de gamme).

En pratique, une bonne stratégie consiste souvent à diversifier ses placements garantis : conserver une poche de liquidité sur livrets, sécuriser une partie en fonds euros, et dynamiser prudemment avec un compte à terme ou un produit structuré. Mais si vous souhaitez du rendement, il faudra accepter de prendre un peu plus de risques et d’investir une part de ces actifs financiers sur des supports diversifiés avec un risque de volatilité plus ou moins important.

Conclusion

Le placement garanti en capital est la réponse idéale pour les épargnants qui font de la sécurité absolue une priorité. En revanche, il ne faudra pas s’attendre à des rendements importants sur ce type de placement.

Les livrets réglementés offrent une sécurité et une liquidité totales, mais sont plafonnés.

Les fonds en euros constituent une valeur refuge performante dans le cadre d’une assurance-vie, notamment avec les fonds euros boosté

Les comptes à terme est pertinent pour aller cherche un rendement maitrisé sur une période donnée

Les produits structurés garantis apportent une visibilité accrue ou un rendement conditionnel supérieur, au prix d’une liquidité réduite.

Si capital garanti ne rime pas toujours avec performance, il serait pertinent en fonction, du profil investisseur et de la surface d’investissement, de diversifié ses placements vers des produits un peu plus risqués mais permettant de meilleur rendement.

Chez Noun Partners, nous aidons nos clients à trouver le bon équilibre entre sécurité et performance, en construisant une stratégie patrimoniale claire et durable. Anticiper, comparer et diversifier : voilà les maîtres mots pour sécuriser son épargne en 2026.

FAQ – Placement Garanti en Capital

1. Qu’est-ce qu’un placement garanti en capital ?

C’est un produit financier qui protège intégralement la somme que vous investissez : à l’échéance, vous récupérez au minimum votre mise, indépendamment des soubresauts des marchés. C’est la réponse idéale pour ceux qui placent la sécurité avant tout.

2. Quels sont les types de produits offrant une garantie en capital ? Plusieurs solutions existent :

Les livrets réglementés (Livret A, LDDS, LEP), garantis par l’État.

Les fonds en euros dans l’assurance-vie, sécurisés par l’assureur avec l’effet cliquet.

Les comptes à terme, qui bloquent vos fonds sur une période donnée avec un taux fixé d’avance.

Certains produits structurés, qui associent garantie du capital et potentiel de rendement lié à un indice ou panier d’actifs.

3. Quels sont les avantages d’un placement garanti en capital ?

La sécurité absolue de votre épargne, la simplicité d’utilisation (souvent sans frais d’entrée ni de gestion lourde), et parfois une fiscalité avantageuse (livrets exonérés, assurance-vie optimisée). Ce type de placement permet aussi d’équilibrer une stratégie patrimoniale en créant une poche sécurisée.

4. Les placements garantis en capital génèrent-ils un rendement élevé ?

Non, et c’est la contrepartie de la sécurité. Le rendement reste modeste : entre 1,5 % et 2,7 % pour les livrets, 2,5 % à 4 % pour les fonds euros, 2 % à 3,5 % pour les comptes à terme. Certains produits structurés peuvent viser 3 % à 6 %, mais toujours avec un horizon et des conditions précises.

Un placement garanti en capital peut être logé dans une assurance-vie comme placement patrimonial, bénéficiant ainsi de la fiscalité avantageuse du contrat tout en sécurisant le capital investi.

Lorsqu'on cherche à placer 300 000 euros efficacement, les placements garantis en capital constituent la poche sécurisée de l'allocation, en préservant le capital tout en générant un rendement régulier.

La meilleure assurance-vie du marché doit proposer un fonds euros performant pour les épargnants souhaitant un placement garanti en capital, avec un rendement net de frais compétitif sur la durée.

Un placement garanti en capital s'intègre dans une stratégie patrimoniale globale comme poche de sécurité, en équilibrant les actifs risqués avec une réserve liquide et préservée.

Pour optimiser un placement à capital garanti, il est utile de bénéficier d'un conseil en assurance-vie afin de sélectionner le contrat offrant le meilleur ratio rendement/sécurité en fonction du profil de l'épargnant.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)