Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

27/10/2025

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Gestion libre vs pilotée : libre = autonomie et contrôle ; pilotée = simplicité et suivi expert ; l’idéal est souvent d’allier les deux.

Assurances-vie écoresponsables : explosion des contrats durables labellisés ISR / Greenfin. Goodvest reste la référence avec une gestion 100 % verte et transparente.

À éviter : contrats bancaires avec frais d’entrée >0 %, fonds euro <2,5 %, peu de supports et interface obsolète.

Tendance 2025 : digitalisation, transparence, diversification et investissement responsable deviennent la norme

Pourquoi Noun Partners ? Stratégie 100 % personnalisée - Optimisation fiscale et financière sur mesure - Pilotage clair et technologie de suivi en temps réel.

L'assurance-vie demeure, en 2026, la pierre angulaire de la gestion patrimoniale des Français. Dans un contexte où la réforme retraite fonctionnaire allonge les durées de cotisation et où les régimes par répartition montrent leurs limites, elle s'impose plus que jamais comme un outil d'épargne polyvalent, capable de combiner rendement, souplesse et transmission du capital. Entre les contrats 100 % en ligne, les plateformes de gestion pilotée et les offres orientées vers l’investissement responsable, le paysage s’est considérablement transformé.

Mais cette diversité a un prix : comment s’y retrouver parmi les centaines de contrats existants ? Quels acteurs offrent aujourd’hui le meilleur équilibre entre performance, frais et flexibilité ?

Cet article propose un comparatif exclusif des meilleures assurances-vie 2026, fondé sur une analyse approfondie des rendements, des frais, de la qualité des supports et de la simplicité de gestion. Vous y découvrirez :

Les 5 contrats phares du moment, sélectionnés pour leur excellence.

Les critères essentiels à connaître avant de souscrire.

Un focus sur les assurances-vie écoresponsables, en plein essor.

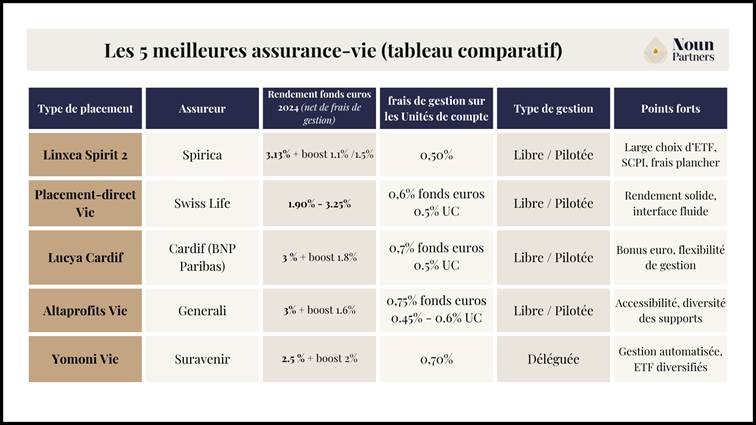

Les 5 Meilleures Assurances-Vie (Tableau Comparatif)

Avant d’entrer dans le détail, voici un aperçu synthétique des cinq contrats qui dominent le marché en 2026. Ces offres se distinguent par la qualité de leurs fonds euros, leurs supports diversifiés (ETF, SCPI, OPCI, fonds thématiques), et la transparence de leurs frais.

Tableau comparatif synthétique des 5 meilleures assurances-vie du moment

Linxea Spirit 2

Le contrat Linxea Spirit 2 est le contrat de référence pour les investisseurs autonomes.

Distribué par Linxea et assuré par Spirica, ce contrat conjugue frais parmi les plus bas du marché, performance robuste et accès à une gamme d’unités de compte d’exception.

Les fonds en euros Spirica ont affiché un rendement moyen de 3,5 % en 2024, soutenu par une politique d’investissement agile et un coussin de réserve bien géré. Mais le véritable atout réside dans la richesse de ses supports :

Plus de 700 unités de compte, incluant ETF, SCPI, SCI, OPCI et fonds thématiques.

Une liberté totale pour construire son allocation selon son profil et ses convictions.

Et des frais de gestion réduits : 0,5 % sur les unités de compte, sans frais d’entrée ni d’arbitrage en ligne.

C’est le choix naturel des investisseurs autonomes, qui souhaitent bâtir une stratégie sur mesure et profiter des performances de long terme des marchés financiers sans subir des frais prohibitifs.

Placement-direct Vie

Autre acteur de référence, Placement-direct Vie, assuré par Swiss Life, séduit par sa transparence tarifaire et la qualité de ses supports. En 2024, son fonds en euros a servi 3,4 % de rendement.

L’une des forces de ce contrat réside dans la variété de ses supports : fonds thématiques, SCPI, ETF internationaux, mais aussi la possibilité d’investir dans des actions en direct (300).

Les frais de gestion de 0,6 % sur les UC (0.8% sur les actions en direct) demeurent compétitifs, et la souplesse des arbitrages en ligne permet une grande réactivité face aux marchés.

Placement-direct Vie s’adresse avant tout aux investisseurs actifs, souhaitant piloter eux-mêmes leur portefeuille, tout en ayant accès à une gestion professionnelle en option. Le contrat incarne une assurance-vie moderne, fluide et rentable, adaptée à ceux qui recherchent l’équilibre entre performance et autonomie.

Lucya Cardif

Lucya Cardif, porté par l’expertise de BNP Paribas Cardif, s’impose comme un contrat hybride, conciliant souplesse et sécurité. Son fonds en euros a délivré 3 % en 2024, mais son véritable avantage réside dans le bonus de rendement accordé aux épargnants qui investissent au moins 30 % en unités de compte. Le bonus peut aller jusqu’à 1.8% net.

Cette incitation à la diversification récompense une approche patrimoniale équilibrée, combinant stabilité du fonds euro et potentiel de performance des marchés.

Lucya Cardif se distingue également par sa plateforme intuitive, son large choix de supports ETF, fonds ISR, SCPI, SCI (2 300) et titres vifs (1 000)

C’est un contrat polyvalent, idéal pour ceux qui recherchent une gestion semi-déléguée et un cadre sécurisé sans renoncer à la performance.

Altaprofits Vie

Pionnier de l’assurance-vie en ligne, Altaprofits Vie (assuré par Generali) reste une valeur sûre pour les investisseurs attentifs aux frais. Accessible dès 100 euros, il combine simplicité d’ouverture, diversité des supports et transparence totale.

Son fonds en euros Generali a affiché 3 % en 2024, avec des frais de gestion contenus à 0,6 % et aucun frais d’entrée. L’interface d’Altaprofits se distingue par son ergonomie et son accompagnement éducatif : outils de simulation, guides pédagogiques, et alertes automatiques pour ajuster son allocation.

Altaprofits Vie est particulièrement adapté aux épargnants pragmatiques, recherchant un contrat performant, sans complexité inutile. Il incarne une approche efficace et accessible de l’investissement à long terme.

Yomoni Vie

Dans la famille des contrats en gestion pilotée, Yomoni Vie s’impose comme un modèle de clarté et d’efficacité. Assuré par Suravenir, il s’adresse aux épargnants qui manquent de temps ou de connaissances financières, mais souhaitent investir de manière intelligente et diversifiée selon leur profil investisseur.

La gestion est entièrement déléguée, reposant sur des portefeuilles d’ETF diversifiés selon 10 profils de risque. En 2024, la performance moyenne des portefeuilles modérés a oscillé entre 6 % et 8 %, portée par la reprise des marchés actions.

Les frais globaux restent contenus (0,7 % sur les UC, sans frais d’entrée), et l’interface mobile permet de suivre son évolution en temps réel. Yomoni incarne une nouvelle génération d’assurance-vie, transparente, efficace et tournée vers le long terme.

Comparatif Assurance Vie – Critères Essentiels pour Choisir Votre Contrat

Avant de souscrire, il est crucial de comprendre les paramètres déterminants qui façonnent la performance, la souplesse et la qualité d’un contrat d’assurance-vie. En 2026, le marché est arrivé à maturité : la plupart des acteurs proposent des offres sans frais d’entrée et des fonds euros solides, mais les écarts se creusent sur la structure de frais, la qualité des supports, la transparence et l’expérience utilisateur. Voici une lecture approfondie des cinq critères majeurs à considérer avant toute décision.

La maitrise des frais : la clé d’un rendement net durable

Les frais constituent le nerf de la guerre dans la performance à long terme. Trop souvent sous-estimés, ils peuvent éroder jusqu’à 20 % du gain total sur 20 ans.

Frais d’entrée

Les contrats traditionnels distribués en agence appliquent encore des frais de versement de 2 à 3 %, une aberration à l’heure du digital.

Les contrats en ligne, comme Linxea Spirit 2, Altaprofits Vie ou Placement-direct Vie, ont totalement supprimé ces frais, permettant à 100 % de votre capital de travailler dès le premier jour.

Frais de gestion

Ils s’appliquent chaque année sur l’encours et varient selon le support :

o Fonds en euros : entre 0,5 % et 0,7 % par an.

o Unités de compte (UC) : de 0,6 % à 0,8 % selon les contrats. Ces écarts, minimes en apparence, deviennent considérables sur 15 ou 20 ans. Un contrat facturant 0,7 % au lieu de 0,5 % peut générer plus de 10 000 € d’écart sur une épargne de 100 000 € à long terme.

Frais d’arbitrage

Les meilleurs contrats en ligne permettent aujourd’hui des arbitrages gratuits et instantanés, offrant une liberté totale de réallocation. À l’inverse, certains assureurs facturent encore des frais fixes (15 à 20 € par opération), ce qui bride la flexibilité de gestion.

En bref, moins il y a de frais, plus votre argent travaille pour vous une évidence que trop peu d’investisseurs mesurent encore pleinement.

C'est d'ailleurs l'un des facteurs méconnus qui alimentent les inégalités de patrimoine : à effort d'épargne identique, un épargnant payant 0,5 % de frais et un autre payant 2 % accumulent des patrimoines radicalement différents sur 20 ans.

Illustration de l’impact des frais sur 1 M€

La performance du fonds en euros : sécurité et rendement

Le fonds en euros reste le socle de l’assurance-vie française. Il garantit le capital, distribue un rendement annuel et offre une liquidité sans équivalent dans l’univers des placements sécurisés.

En 2024, la hausse des taux a permis aux assureurs de reconstituer leurs réserves et d’offrir des rendements supérieurs à 3 % nets, une première depuis près d’une décennie, notamment avec les boosts proposés par de nombreux assureurs.

Certains contrats, comme Linxea Spirit 2, offrent un bonus de rendement (jusqu’à +1 à 1.8%) pour les épargnants investissant une part de leur capital en unités de compte.

Ce mécanisme encourage la diversification équilibrée, essentielle pour dynamiser le rendement global.

Cependant, les meilleurs contrats vont plus loin grâce à des fonds euros dynamiques, qui intègrent une exposition mesurée à l’immobilier ou au private equity. Cette diversification interne permet de capter une prime de performance tout en conservant la garantie du capital.

Ainsi, Spirica, Suravenir et Generali dominent le marché grâce à une allocation plus audacieuse et une gestion active des réserves. La performance du fonds euro ne doit pas être observée isolément, mais dans le temps : un rendement régulier de 3 % sur 10 ans vaut mieux qu’un pic à 3,8 % suivi d’une baisse prolongée.

Privilégier les fonds dynamiques avec une part d’actifs réels (immobilier, private equity).

Les supports d’investissement : moteur de performance

L’un des plus grands atouts de l’assurance-vie est sa liberté d’investissement. Elle permet de combiner la sécurité du fonds euro avec des supports plus dynamiques, appelés unités de compte (UC).

Ces UC ouvrent la voie à une diversification patrimoine intelligente et à une personnalisation fine du portefeuille.

En 2026, les investisseurs ont accès à une gamme toujours plus riche :

Fonds actions / obligations proposés par différentes sociétés de gestion

ETF (trackers) : peu coûteux, transparents et performants, ils répliquent les grands indices mondiaux (MSCI World, S&P 500, Euro Stoxx 50). Leur coût moyen inférieur à 0,2 % en fait des instruments redoutablement efficaces.

Fonds actions / obligations

Immobilier collectif : SCPI, SCI, OPCI permettent d’investir indirectement dans l’immobilier d’entreprise ou résidentiel, générant des revenus réguliers et une décorrélation partielle des marchés financiers.

Fonds thématiques et ISR : énergie verte, santé, technologies propres, éducation… Ces supports permettent d’investir selon ses convictions tout en participant à des secteurs d’avenir.

Private Equity et obligations : réservés à certains contrats haut de gamme, ils complètent une stratégie de long terme.

Un bon contrat doit offrir au moins 200 supports, voire plus de 500 pour les plateformes spécialisées comme Linxea. Cette richesse permet à l’épargnant de piloter sa diversification dans la durée, avec la flexibilité nécessaire pour s’adapter aux cycles économiques.

Le mode de gestion

L’un des choix déterminants au moment de souscrire est celui du mode de gestion. Il structure la relation que vous entretenez avec votre épargne et détermine votre degré d’implication.

La gestion libre

C’est le choix privilégié des investisseurs expérimentés ou curieux, qui souhaitent piloter eux-mêmes leur allocation. Elle permet de sélectionner ses supports, d’arbitrer librement et de profiter pleinement de la fiscalité avantageuse de l’assurance-vie. Les plateformes comme Linxea, Altaprofits ou Placement-direct offrent des interfaces précises et réactives, rendant cette autonomie simple à exercer, même sans être professionnel des marchés.

La gestion pilotée (ou déléguée)

Pour ceux qui préfèrent confier les décisions à des experts, la gestion pilotée est une solution clé en main. Elle repose sur des mandats de gestion définis selon votre profil de risque (prudent, équilibré, dynamique). Des acteurs comme Yomoni, Nalo ou Goodvest ont démocratisé ce modèle avec des algorithmes performants et une transparence totale sur les allocations.

Cette approche offre une exposition optimale aux marchés mondiaux, tout en évitant les biais émotionnels de la gestion personnelle. En pratique, le meilleur choix dépend de votre temps disponible, de votre culture financière et de votre appétence au risque. Beaucoup d’investisseurs adoptent aujourd’hui une approche hybride, combinant un contrat en gestion libre et un autre en gestion pilotée.

L’expérience utilisateur et le service client

Un bon contrat d’assurance-vie ne se mesure pas uniquement à son rendement. L’expérience vécue au quotidien joue un rôle central dans la sérénité et la pérennité de la relation d’épargne.

Les meilleures plateformes en ligne offrent désormais une expérience fluide :

Ouverture 100 % digitale, avec signature électronique et transfert automatisé.

Tableaux de bord interactifs : visualisation en temps réel de la répartition, des plus-values, et des performances historiques.

Mais au-delà de la technologie, la qualité de la relation humaine reste primordiale. Chez les bons courtiers comme Linxea ou Altaprofits, les conseillers sont disponibles, formés et capables de répondre avec précision à des questions patrimoniales complexes.

Un service client réactif et compétent est souvent le signe d’un contrat bien géré et d’un assureur solide. À l’inverse, une interface figée, un service lent ou opaque peuvent transformer un placement prometteur en une source de frustration.

Assurances Vie Écoresponsables – Comparatif 2026

L’investissement durable n’est plus une niche : il est devenu une exigence sociétale et un levier stratégique pour les épargnants soucieux d’aligner leurs convictions avec leurs placements. En 2026, l’assurance-vie s’inscrit pleinement dans cette dynamique, donnant naissance à une nouvelle génération de contrats écoresponsables alliant performance financière, impact environnemental positif et transparence éthique.

Ces contrats reposent sur une conviction simple mais puissante : faire fructifier son épargne ne doit plus se faire au détriment de la planète.

Les fondements de l’assurance-vie écoresponsable

Une assurance-vie écoresponsable suit les mêmes principes de fonctionnement qu’un contrat classique (souplesse, fiscalité attractive, transmission facilitée), mais elle se distingue par la sélection des supports d’investissement proposés.

Les unités de compte (UC) intégrées dans ces contrats répondent à des critères environnementaux, sociaux et de gouvernance (ESG) stricts. Ces fonds privilégient les entreprises :

qui réduisent leur empreinte carbone,

qui favorisent la mixité, la transparence et la gouvernance durable,

et qui s’engagent activement dans la transition énergétique ou la protection de la biodiversité.

Contrairement à certaines offres « vertes » de façade, les meilleurs contrats écoresponsables imposent une traçabilité claire des investissements, souvent certifiée par des labels officiels tels que :

Label ISR (Investissement Socialement Responsable) – centré sur les pratiques ESG globales,

Label Greenfin – dédié aux fonds qui excluent totalement les énergies fossiles,

Label Finansol – garantissant un impact social concret (insertion, logement, développement durable).

Leur objectif n’est pas seulement d’être vertueux, mais aussi de générer un rendement compétitif, prouvant que rentabilité et durabilité peuvent coexister.

Exemple d’acteurs de la finance responsable

armi les pionniers du secteur, Goodvest s’est imposé comme la référence française de l’assurance-vie écoresponsable.

Goodvest propose un contrat d’assurance-vie 100 % en ligne, en gestion pilotée durable, avec des portefeuilles exclusivement composés de fonds labellisés ISR, Greenfin ou Finansol. Les allocations évitent les secteurs fossiles et privilégient les entreprises engagées dans la transition énergétique.

Les performances 2024 ont confirmé la pertinence économique de l’investissement responsable, avec des rendements moyens compris entre 4.8% et 7.2 % selon le profil de risque.

Goodvest n’est pas seul sur ce terrain. Plusieurs courtiers et assureurs traditionnels ont développé leurs propres gammes responsables, intégrant des fonds labellisés au sein de leurs contrats existants.

Nalo propose une gestion pilotée thématique incluant des portefeuilles “Investissement Responsable”, où la pondération des secteurs verts est renforcée.

Yomoni inclut dans ses allocations plusieurs ETF ESG de grandes sociétés de gestion, comme Amundi ou Lyxor, favorisant les entreprises à faible intensité carbone.

Lucya Cardif, via BNP Paribas, offre désormais un panel d’unités de compte durables en fonds ouverts ISR et Greenfin, accessibles dès 1 000 €.

Linxea Spirit 2 permet également d’investir dans une sélection d’ETF ISR et de SCPI vertes, preuve que la durabilité s’intègre désormais à la gestion libre comme à la gestion pilotée.

Cette ouverture généralisée traduit une mutation structurelle du marché : l’investissement responsable n’est plus une option, mais une composante naturelle de la stratégie patrimoniale moderne.

Les tendances 2026 : vers une normalisation du durable

En 2026, l’essor des assurances-vie responsables s’accélère sous l’effet de plusieurs tendances de fond :

Les réglementations européennes (notamment la SFDR et la taxonomie verte) imposent une meilleure classification et transparence des fonds.

Les assureurs traditionnels intègrent désormais des critères ESG dans leur gestion de fonds en euros, amorçant une transformation de fond.

Les jeunes investisseurs, de plus en plus sensibilisés à l’impact climatique, privilégient naturellement les produits à impact positif.

Selon France Assureurs, près d’un nouveau contrat sur cinq ouvert en 2024 intégrait une composante durable explicite un chiffre appelé à dépasser 30 % d’ici 2026.

Ainsi, ce mouvement n’est plus une tendance marketing : c’est une révolution culturelle et patrimoniale. L’épargne responsable s’impose comme le standard de demain, au même titre que la digitalisation ou la gestion pilotée.

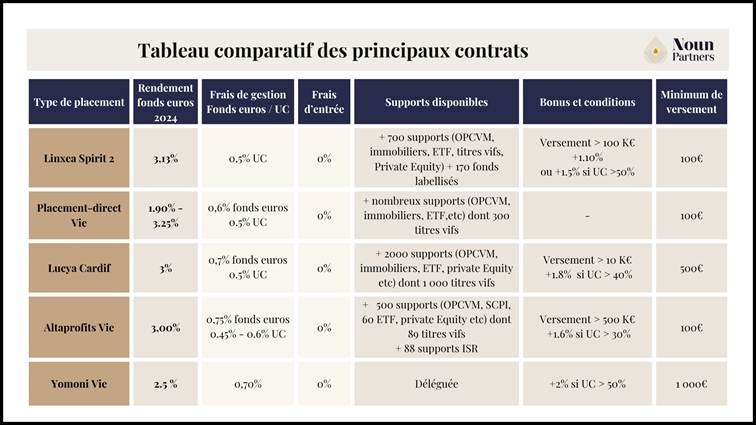

Tableau Comparatif des Principaux Contrats

Tableau complet avec critères chiffrés

Les Critères pour Choisir Votre Assurance Vie

Choisir une assurance-vie, c’est arbitrer entre sécurité, performance et flexibilité. Voici les leviers principaux :

Les frais : un écart de 0,5 % de frais de gestion peut réduire la performance de plus de 10 % sur 20 ans.

La qualité du fonds en euros : la solidité financière de l’assureur reste essentielle.

Les unités de compte : la variété (ETF, SCPI, OPCI) permet une diversification intelligente.

Le mode de gestion : choisir le mode de gestion adaptée à votre besoin, soit libre ou pilotée

L’expérience utilisateur : interface fluide, reporting clair, support réactif.

La diversification : combiner deux ou trois contrats complémentaires peut réduire le risque global.

Les Contrats d’Assurance Vie à Éviter

Tous les contrats ne se valent pas. Certains cumulent frais excessifs, performances médiocres et manque de transparence. Voici les signaux d’alerte à repérer :

Frais d’entrée supérieurs à 2 % : à proscrire.

Rendement du fonds en euros inférieur à 2,5 %.

Nombre limité d’unités de compte, empêchant toute diversification.

Interface obsolète, service client lent, ou difficulté à effectuer des arbitrages.

Les contrats proposés par certaines banques traditionnelles restent souvent coûteux et peu flexibles, à l’inverse des acteurs en ligne qui privilégient l’agilité et la performance.

Pourquoi Choisir Noun Partners pour Votre Assurance-Vie ?

Chez Noun Partners, nous considérons l’assurance-vie non comme un simple produit d’épargne, mais comme un levier stratégique de croissance patrimoniale, conçu pour évoluer avec vous. Notre conseil en assurance vie sur mesure vous permet de sélectionner le contrat le mieux adapté à vos objectifs patrimoniaux. Notre accompagnement repose sur trois piliers essentiels : personnalisation, optimisation et transparence afin que chaque décision serve une stratégie cohérente, durable et performante. Cette question rejoint directement : investir selon son âge, au cœur des arbitrages stratégiques.

Stratégie d’investissement personnalisée

Chaque client bénéficie d’une approche entièrement sur mesure, fondée sur une compréhension fine de ses besoins, de ses objectifs et de sa tolérance au risque. Nous construisons des stratégies adaptées à chaque horizon de vie :

Préparer la retraite avec un équilibre entre sécurité et rendement y compris pour les dirigeants en situation de cumul président SAS et retraite, dont les besoins en capitalisation et en revenus complémentaires appellent une allocation spécifique.

Organiser la transmission grâce à des clauses bénéficiaires précises et évolutives.

Dynamiser la performance par une sélection de supports diversifiés (ETF, immobilier, ISR).

S’adapter à votre profil d’investisseur, qu’il soit autonome ou accompagné.

Objectif : transformer votre assurance-vie en un outil vivant, flexible et parfaitement aligné sur vos ambitions. Dans une logique d’ingénierie patrimoniale avancée, l'investissement par tranche d'âge devient incontournable.

Optimisation fiscale et financière

L’efficacité d’une stratégie patrimoniale ne dépend pas seulement des rendements bruts, mais surtout de la performance nette après impôts et frais. Nos conseillers et ingénieurs patrimoniaux exploitent les leviers les plus pertinents :

Ouverture du contrat d’assurance-vie après analyse de la situation patrimoniale complète en prenant en comptes les objectifs, projets du client.

Stratégie de versements différés pour lisser le point d’entrée

Clauses bénéficiaires personnalisées, adaptées à votre situation familiale et réduire la fiscalité à la transmission

Multi-détention intelligente, répartissant le capital entre plusieurs contrats pour combiner les meilleures conditions du marché.

Allocation efficiente des supports, pour équilibrer fonds euros, unités de compte et immobilier selon le contexte économique.

Notre approche transforme la fiscalité en alliée, et chaque euro investi devient un levier de rendement net supplémentaire. Et la compréhension de la plan retraite selon l'âge permet d’anticiper les risques et d’optimiser les choix structurants.

Pilotage et transparence

La performance n’a de valeur que si elle est comprise et maîtrisée. Chez Noun Partners, nous avons développé des outils digitaux exclusifs pour offrir un pilotage clair et fluide de vos investissements :

Suivi en temps réel des performances et de la répartition de vos actifs.

Projections personnalisées selon vos objectifs et horizons.

Accompagnement humain permanent, pour interpréter les résultats et ajuster la stratégie au bon moment.

Nous allions expertise humaine et technologie pour une transparence totale et un suivi simple, précis et réactif.

FAQ

1. Quelle est la meilleure assurance-vie en 2026 ?

Linxea Spirit 2 se distingue comme la référence de 2026 : frais ultra-compétitifs, rendement solide (3,5 % en 2024) et large choix de supports (ETF, SCPI, OPCI). Placement-direct Vie reste une excellente alternative pour les investisseurs actifs, tandis que Yomoni Vie séduit ceux qui préfèrent la gestion pilotée et la simplicité.

2. Comment choisir entre gestion libre et gestion pilotée ?

La gestion libre convient aux investisseurs autonomes qui souhaitent piloter leurs placements et profiter de faibles frais.

La gestion pilotée est idéale pour déléguer la stratégie à des experts ou robo-advisors selon son profil de risque.

Le bon équilibre : combiner un contrat en gestion libre et un autre en gestion pilotée pour diversifier approche et performance.

C’est une assurance-vie orientée vers des investissements durables et transparents, excluant les énergies fossiles et privilégiant les entreprises engagées (labels ISR, Greenfin, Finansol). Goodvest incarne ce modèle avec une gestion pilotée 100 % responsable, alliant impact positif et rendement compétitif.

4. Comment maximiser les rendements tout en minimisant les frais ?

Opter pour un contrat en ligne sans frais d’entrée.

Diversifier entre fonds euros (3–3,5 %) et unités de compte (ETF, immobilier, ISR).

Rééquilibrer régulièrement son portefeuille selon le marché.

Exploiter la fiscalité avantageuse après 8 ans de détention.

L’efficacité vient d’une combinaison : frais faibles, diversification maîtrisée et vision long terme.

L'assurance-vie constitue la pierre angulaire de la gestion patrimoniale : avant de comparer les contrats, il est important de comprendre les fondamentaux de l'assurance-vie comme placement à long terme.

Le comparatif des contrats d'assurance-vie doit intégrer le critère de transmission : certains contrats permettent de réduire la fiscalité à la transmission grâce à des clauses bénéficiaires optimisées et des abattements par bénéficiaire.

Pour choisir parmi les meilleurs contrats d'assurance-vie, il faut maîtriser les critères essentiels à connaître : frais de gestion, diversité des unités de compte, qualité du fonds euros et souplesse des rachats.

Dans un comparatif de contrats, le fonds en euros garantit le capital tout en générant un rendement annuel : c'est le socle sécurisé sur lequel repose tout placement garanti en capital au sein d'un contrat d'assurance-vie.

Au-delà du simple placement, l'assurance-vie est un levier stratégique de croissance patrimoniale qui mérite un conseil spécialisé pour aligner le contrat avec les objectifs de rendement, de fiscalité et de transmission.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)