Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

5/3/2026

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

SPFPL = holding réservée aux professions libérales réglementées (médecins, avocats, experts-comptables…), destinée uniquement à détenir des parts de SEL cadre juridique strict issu de l'ordonnance 2023 et du décret de février 2025.

7 étapes de création : forme juridique → capital → statuts → annonce légale → guichet unique INPI → agrément de l'Ordre → immatriculation RCS. L'agrément ordinal est la étape critique (condition suspensive pour les médecins).

Délai moyen : 3 à 4 mois, dont 6 à 14 semaines d'instruction par l'Ordre. Première cause de retard : un objet social trop large ou un capital non conforme aux règles de détention (majorité obligatoire par des professionnels en exercice).

Budget moyen : 2 500 à 5 000 € (statuts 1 500-3 000 €, annonce légale 148-199 € HT, frais RCS + DBE = 55,93 €), hors éventuel commissaire aux apports si apport de titres de SEL > 30 000 €.

Obligations post-création à ne pas négliger : mise à jour de la DBE (risque de radiation d'office du RCS depuis juin 2025), déclarations à l'Ordre, dépôt des comptes annuels et suivi des modifications de capital ou de dirigeants.

Introduction

Créer une SPFPL (Société de Participations Financières de Profession Libérale) consiste à constituer une société holding réservée aux professionnels libéraux réglementés. Cette holding est destinée à détenir des participations (parts ou actions) dans des sociétés d'exercice libéral (SEL).

La SPFPL n'exerce pas directement l'activité (médicale, juridique, comptable, etc.). Elle détient des titres de SEL et s'inscrit dans un cadre juridique strict.

Pour vous aider à réaliser les formalités de création de votre SPFPL, nous vous expliquons en détail toutes les étapes : choix de la forme juridique (SAS, SARL, SA, SCA), constitution du capital social, publication d'une annonce légale, constitution du dossier, agrément de l'ordre professionnel et immatriculation au registre du commerce et des sociétés (RCS).

Si vous n’êtes pas encore certain que cette structure vous correspond, nous vous invitons à consulter notre article expliquant ce qu’est une SPFPL et ses avantages.

Les conditions pour créer une SPFPL

À quoi sert une SPFPL ?

Une SPFPL est une société holding encadrée, réservée aux professionnels libéraux réglementés, qui permet d'organiser la détention de participations dans des sociétés d'exercice libéral (SEL) au sein d'une structure dédiée. La SPFPL s’inscrit plus largement dans les stratégies d’optimisation fiscale des professions libérales.

Son cadre juridique est défini par :

la loi du 31 décembre 1990

la loi du 28 mars 2011

l'ordonnance n° 2023-77 du 8 février 2023 (entrée en vigueur au 1er septembre 2024)

le décret n° 2025-131 du 13 février 2025 (relatif aux sociétés pluri-professionnelles d'exercice des professions libérales réglementées)

Qui peut créer une SPFPL ?

La SPFPL est réservée aux professions libérales réglementées, notamment les secteurs :

De la santé : médecins, chirurgiens-dentistes, infirmiers, biologistes médicaux, auxiliaires médicaux.

Juridique : avocats, notaires, commissaires de justice, administrateurs judiciaires.

Technique : experts-comptables, commissaires aux comptes, architectes, géomètres-experts.

Un professionnel exerçant en SELARL, SELAS (ou autre SEL) peut créer une SPFPL afin d'organiser la détention de ses titres au sein d'une structure dédiée. Pour comprendre les différences entre ces structures, consultez notre comparaison entre la SELARL et la SPFPL pour les médecins.

Une constitution sous condition d'agrément ordinal

Pour certaines professions (notamment les médecins), la SPFPL est constituée sous condition suspensive de son inscription au tableau de l'Ordre (art. R. 4113-4 du Code de la santé publique). Concrètement, cela signifie que la société n'existe juridiquement qu'une fois l'agrément obtenu.

La création s'effectue donc en deux temps que nous détaillerons au sein des étapes de création d’une SPFPL.

Conditions de détention du capital

La réglementation impose :

une majorité du capital social et des droits de vote détenue par des professionnels en exercice (directement ou selon les cas via une SPFPL),

une direction exercée par un professionnel en activité relevant de la profession concernée.

Cette majorité doit être détenue par des personnes physiques exerçant la même profession que celle exercée au sein des sociétés d'exercice libéral contrôlées.

Selon les professions, le solde du capital peut être détenu par des catégories encadrées (anciens associés, ayants droit, SPFPL, et, selon les cas, d'autres personnes autorisées). Certaines règles prévoient aussi des limites individuelles pouvant aller jusqu'à 25 % dans des cas spécifiques (notamment en santé).

L'Ordre professionnel exerce un contrôle sur :

la composition du capital,

les mouvements de parts/actions,

les opérations de cession/transmission.

Ainsi,toute modification significative (entrée/sortie d'associé, donation, cession, changement de dirigeant, augmentation de capital) doit être anticipée et, selon les professions, déclarée à l'Ordre et/ou soumise à validation.

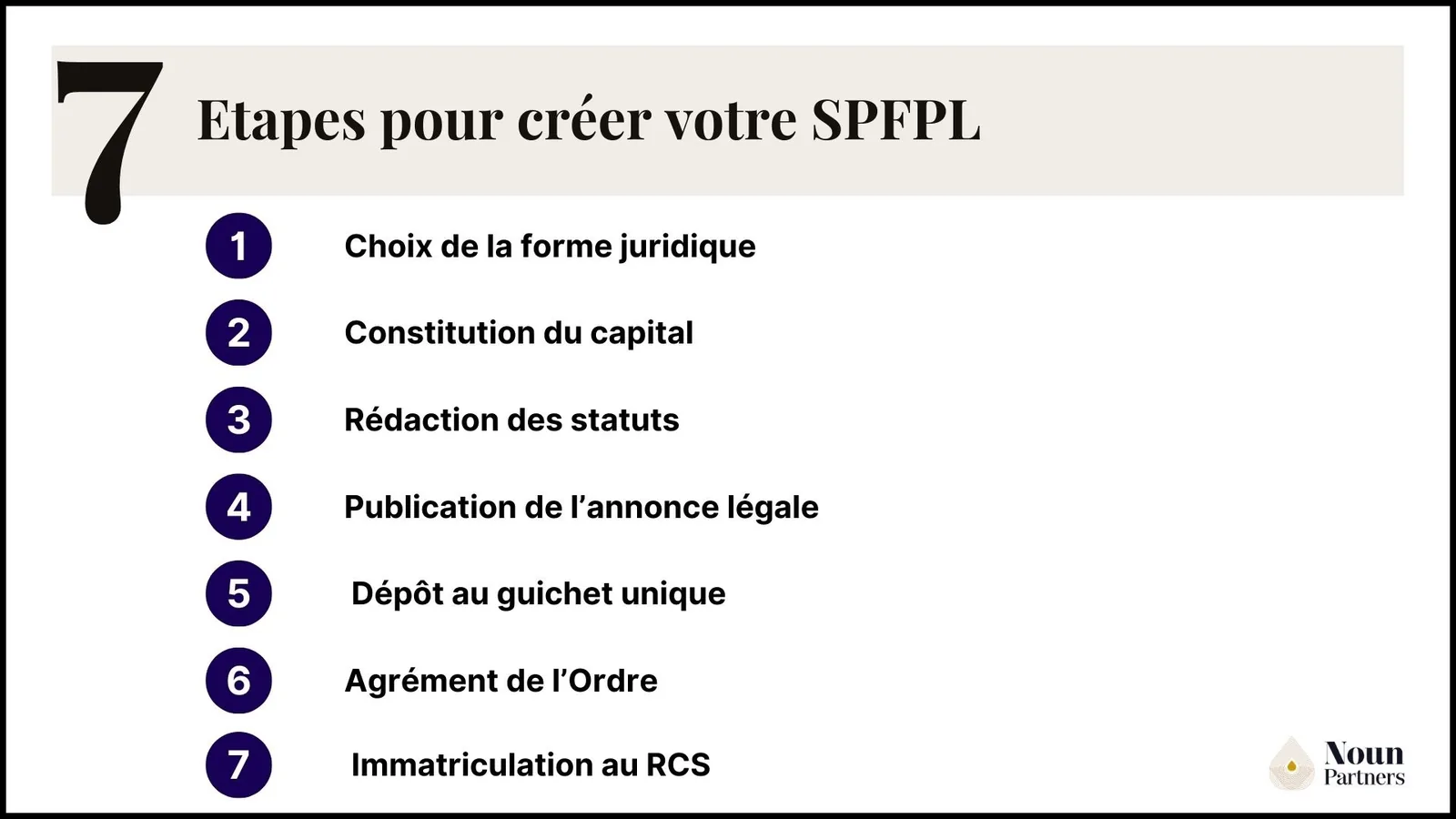

Les 7 étapes pour créer votre SPFPL

Pour créer votre SPPFL, vous devez suivre 7 étapes.

Étape 1 : choisir la forme juridique

La première étape consiste à déterminer la structure juridique de votre SPFPL et à définir le montant et la composition de son capital social. Ces deux choix sont interdépendants et influencent directement le fonctionnement futur de la société.

Les formes juridiques possibles

La SPFPL peut être constituée sous l'une des formes suivantes :

SAS (Société par Actions Simplifiée) : souplesse statutaire, liberté dans l'organisation de la direction

SARL (Société à Responsabilité Limitée) : formalisme encadré, adapté aux structures familiales

SA (Société Anonyme) : structure plus lourde, rarement utilisée pour les SPFPL de petite taille

SCA (Société en Commandite par Actions) : forme particulière avec associés commandités et commanditaires

Les critères de choix

Le choix de la forme juridique influence :

le statut social du dirigeant (assimilé salarié en SAS/SA, TNS en SARL pour le gérant majoritaire)

les règles de gouvernance (liberté statutaire en SAS, cadre légal strict en SARL/SA)

la flexibilité des évolutions du capital (cession d'actions plus simple que cession de parts sociales)

Pour une SPFPL détenue par un ou deux professionnels, la SAS et la SARL sont les formes les plus courantes.

Étape 2 : constituer le capital social

Une fois la forme juridique choisie, vous devez déterminer le montant et la composition du capital social de votre SPFPL. Cette étape conditionne directement la structure financière de la société et les modalités de détention des participations dans vos SEL.

La composition du capital social

Le capital social d'une SPFPL peut être constitué :

en numéraire (apports en espèces),

en nature (apport de parts sociales ou actions de SEL existantes),

ou par une combinaison des deux.

Le choix entre ces modalités dépend de votre situation patrimoniale actuelle : détenez-vous déjà une SEL dont vous souhaitez transférer les titres à la SPFPL ? Ou créez-vous la SPFPL en amont pour qu'elle détienne directement les parts de votre future SEL ?

Cette étape nécessite également l'intervention de professionnels (banque, notaire, éventuellement commissaire aux apports) et conditionne le contenu du dossier d'immatriculation.

Le montant du capital social

Aucun capital minimum n'est imposé pour une SPFPL sous forme de SAS ou SARL (1 € symbolique suffit légalement). En revanche, la SA nécessite un capital minimum de 37 000 €.

En pratique, le capital doit être cohérent avec l'objet de la société :

Si la SPFPL détient des titres de SEL par apport : le capital correspond à la valeur des titres apportés.

Si elle les acquiert par achat : le capital doit permettre de financer l'acquisition (ou prévoir un emprunt bancaire).

Si elle est créée en amont d'une future SEL : un capital symbolique (quelques milliers d'euros) peut suffire.

Le capital peut être fixe ou variable. Le capital variable est conseillé si vous envisagez des évolutions régulières (augmentations ou réductions) sans formalités lourdes.

Apports en numéraire

Les associés versent une somme d'argent sur un compte bloqué auprès d'une banque, d'un notaire ou de la Caisse des Dépôts et Consignations (CDC). Ce montant est libéré après immatriculation de la société.

Les règles de libération minimale à la constitution sont le ssuivantes :

SARL (société à responsabilité limitée) : minimum 20 % à la constitution (art. L223-7 C. com.)

SAS : minimum 50 % à la constitution

SA (société anonyme) : minimum 50 % à la constitution (art. L225-3 C. com.)

Le solde doit être libéré dans les 5 ans suivant l'immatriculation.

Apports en nature

Les associés apportent des biens (le plus souvent des parts sociales ou actions de SEL) en échange de parts ou actions de la SPFPL nouvellement créée.

Le capital social peut ainsi être constitué par apport de parts sociales ou d'actions d'une société d'exercice libéral, la SPFPL devenant alors société mère de la SEL détenue.

Les apports en nature peuvent nécessiter l'intervention d'un commissaire aux apports pour évaluer les biens apportés, en particulier lorsque :

la valeur d'un apport dépasse 30 000 €, ou

la totalité des apports en nature représente plus de 50 % du capital.

Les associés peuvent, sous leur responsabilité, renoncer à cette nomination si les seuils ne sont pas dépassés. En cas d'apport de titres de SEL de valeur significative, l'intervention d'un commissaire aux apports est généralement obligatoire.

Dépôt du capital et obtention du certificat

Une fois les apports en numéraire rassemblés, ils doivent être déposés auprès :

d'une banque,

d'un notaire,

ou de la Caisse des Dépôts et Consignations.

Un certificat de dépôt du capital est alors délivré. Ce document est obligatoire pour constituer le dossier d'immatriculation au guichet unique.

Les fonds restent bloqués jusqu'à l'immatriculation de la SPFPL au RCS. Une fois le Kbis obtenu, ils sont libérés sur le compte bancaire de la société.

⚠️Cas particulier : vous détenez déjà une SEL

Si vous créez votre SPFPL pour y transférer les titres de votre SEL existante (SELARL, SELAS...), deux modalités sont possibles :

Apport des titres lors de la constitution : vous apportez vos parts/actions de SEL au capital de la SPFPL en échange de titres de cette dernière (voir section "Apports en nature" ci-dessus).

Cession des titres après immatriculation : vous vendez vos titres de SEL à la SPFPL moyennant un prix en numéraire, après que celle-ci ait été immatriculée au RCS.

Formalités supplémentaires à prévoir :

Vérifier les clauses d'agrément dans les statuts de votre SEL (l'entrée de la SPFPL au capital peut nécessiter une approbation préalable des associés)

Informer votre Ordre professionnel du transfert des titres (selon professions : validation préalable ou déclaration a posteriori)

Mettre à jour le registre des mouvements de titres et la DBE de la SEL

Pour une analyse détaillée de votre situation (choix entre apport et cession, optimisation de la fiscalité en profession libérale…), nous vous recommandons de coordonner vos conseils habituels (avocat et expert-comptable).

Si votre projet patrimonial inclut également de l'immobilier professionnel, consultez notre article sur l'articulation entre SPFPL et SCI.

Étape 3 : rédiger les statuts

Les statuts de la SPFPL constituent le socle juridique de la société. Ils doivent être rédigés avec précision, car toute non-conformité peut entraîner un refus d'agrément par l'Ordre professionnel.

Les clauses obligatoires

1. La dénomination sociale

Elle doit mentionner explicitement « Société de Participations Financières de Profession Libérale » suivie de la profession concernée (exemple : « SPFPL de médecins »).

2. L'adresse du siège social

Le siège peut être domicilié au cabinet du professionnel, dans un local distinct ou chez une société de domiciliation.

3. L'objet social

C'est le point le plus sensible lors de l'instruction par l'Ordre. L'objet doit être strictement limité à la détention de participations dans des SEL et aux activités accessoires directement nécessaires au fonctionnement de ces sociétés.

4. La durée de la société

Maximum 99 ans à compter de l'immatriculation au RCS.

5. La répartition du capital

Détail des apports de chaque associé, nombre de parts ou d'actions attribuées et respect des règles de détention (majorité détenue par des professionnels en exercice).

6. Les clauses d'agrément et modalités de cession

Ces clauses encadrent les mouvements de parts/actions : agrément des nouveaux associés, droit de préemption et conditions de cession. Elles sont essentielles pour anticiper les évolutions futures du capital.

7. Les modalités de direction et de décision

Organisation de la gouvernance (président, gérant, conseil d'administration selon la forme), règles de convocation et de vote en assemblée générale.

L'objet social : un point de vigilance majeur

L'objet social est la première cause de refus ou de demande de modification par les Ordres professionnels. Un objet trop large (prestations de conseil externes, formation hors périmètre professionnel, activités commerciales non accessoires) est systématiquement rejeté.

Voici un exemple de formulation type conforme : « La société a pour objet la prise, la détention et la gestion de participations dans des sociétés d'exercice libéral de [profession], ainsi que la réalisation de prestations accessoires strictement nécessaires au fonctionnement des sociétés détenues, dans le respect de la réglementation professionnelle applicable. »

Cette formulation est sobre, précise, et acceptée par la majorité des Ordres professionnels.

⚠️ À savoir sur les activités accessoires :

Certaines activités peuvent être considérées comme « accessoires », notamment :

La détention d'un local professionnel utilisé par une SEL détenue

La mise à disposition de matériel médical ou professionnel

Les prestations de gestion administrative strictement internes au groupe

Ces activités ne sont admises que si exclusivement liées aux SEL détenues et mentionnées de manière générique dans l'objet social (« prestations accessoires strictement nécessaires »).

En cas de doute, faites valider votre projet de statuts par votre Ordre avant signature définitive. Une validation informelle en amont vous fait gagner plusieurs semaines.

Étape 4 : Publier une annonce légale

Une fois les statuts signés par l'ensemble des associés, vous devez faire publier une annonce légale dans un journal d'annonces légales (JAL) habilité dans le département du siège social de la SPFPL.

Cette publication a pour objectif d'informer les tiers (créanciers, partenaires, administrations) de la création de la société. Elle est obligatoire et conditionne la suite du processus d'immatriculation.

Où publier l'annonce légale ?

L'annonce doit être publiée dans un JAL du département du siège social. Vous pouvez consulter la liste des journaux habilités sur le site du tribunal de commerce de votre département.

La publication peut être réalisée :

En ligne (la majorité des JAL proposent un service dématérialisé)

Par courrier postal (délai plus long)

Délai à respecter : l'annonce doit être publiée dans le mois suivant la signature des statuts.

Contenu de l'annonce légale

L'annonce doit comporter les mentions suivantes :

Dénomination sociale : nom complet de la SPFPL (« SPFPL de [profession] + dénomination »)

Forme juridique : SAS, SARL, SA ou SCA

Capital social : montant et composition (numéraire, nature)

Adresse du siège social : adresse complète

Objet social : résumé synthétique (« détention de participations dans des SEL de [profession] »)

Durée : généralement 99 ans

Identité du/des dirigeants : nom, prénom, fonction (président, gérant...)

Mention RCS : « Immatriculation au RCS de [ville] » (le numéro sera complété après l'immatriculation définitive)

Après publication, le JAL vous délivre une attestation de parution. Conservez-la précieusement : elle fait partie des pièces obligatoires du dossier d'immatriculation.

Tarifs 2026

Les tarifs des annonces légales sont réglementés et dépendent de la forme juridique :

Forme juridique

Tarif HT (France métropolitaine)

SARL : 148 €

SAS : 199 €

SA : 399 €

Ces tarifs sont valables pour la France métropolitaine. Des tarifs spécifiques s'appliquent en outre-mer.

Étape 5 : déposer le dossier via le guichet unique

Une fois l'annonce légale publiée et l'ensemble des pièces rassemblées, vous pouvez procéder au dépôt du dossier d'immatriculation auprès du guichet unique.

Depuis le 1er janvier 2023, toutes les formalités de création, modification et cessation d'activité des entreprises s'effectuent exclusivement via le guichet unique des formalités d'entreprises, opéré par l'INPI. Depuis le 1er janvier 2025, ce dispositif est généralisé à l'ensemble des professions et des formes juridiques.

Pièces à joindre au dossier

Le dossier complet comprend :

☑ Formulaire M0 (saisi en ligne sur la plateforme)

☑ Statuts signés par l'ensemble des associés

☑ Attestation de parution de l'annonce légale

☑ Certificat de dépôt du capital (apports en numéraire)

☑ État des actes accomplis pour le compte de la société en formation (si applicable)

☑ Rapport du commissaire aux apports (si apports en nature dépassant les seuils)

☑ Pièce d'identité des dirigeants + déclaration de non-condamnation

☑ Justificatif de domiciliation du siège social (bail commercial, contrat de domiciliation, attestation de mise à disposition)

☑ Déclaration des bénéficiaires effectifs (DBE) : liste des personnes physiques détenant plus de 25 % du capital ou exerçant un contrôle sur la société

Créer un compte sur la plateforme (adresse email + mot de passe)

Renseigner le formulaire M0 : informations sur la société, les dirigeants, les associés

Téléverser les pièces justificatives au format PDF (taille maximale par fichier : 5 Mo)

Vérifier le récapitulatif : contrôlez l'ensemble des informations saisies

Payer les frais en ligne (carte bancaire, virement)

Obtenir un récépissé de dépôt sous 24 à 48 heures

Le récépissé : pièce clé du dossier ordinal

Le récépissé (ou attestation de dépôt) confirme que votre dossier a été enregistré par le guichet unique. Il porte la mention « en attente d'immatriculation ».

Ce récépissé est une pièce centrale du dossier d'agrément que vous devrez transmettre à votre Ordre professionnel. Il permet à l'Ordre de vérifier que les formalités administratives initiales ont été accomplies.

⚠️ A savoir : À ce stade, la société n'est pas encore immatriculée au RCS. Elle ne dispose pas de numéro SIREN ni de Kbis. L'immatriculation définitive n'interviendra qu'après obtention de l'agrément ordinal.

Étape 6 : obtenir l’agrément de l'Ordre professionnel

L'agrément de l'Ordre professionnel constitue l'étape décisive du processus de création d'une SPFPL. Pour certaines professions (notamment les médecins), la société est créée sous condition suspensive de cet agrément : tant qu'il n'est pas obtenu, la SPFPL n'existe pas juridiquement.

Cette étape nécessite la constitution d'un dossier complet, transmis à votre Ordre après obtention du récépissé du guichet unique. L'instruction peut durer plusieurs semaines, selon la profession et la complexité du dossier.

Constitution du dossier d'agrément

Le contenu exact du dossier varie selon les Ordres et les professions. La liste ci-dessous regroupe les pièces les plus fréquemment demandées :

☑ Statuts complets et signés de la SPFPL

☑ Récépissé ou attestation de dépôt du guichet unique (INPI)

☑ Liste nominative des associés avec répartition détaillée du capital (nombre de parts/actions, pourcentage détenu par chacun)

☑ Attestations d'inscription à l'Ordre de chaque associé professionnel (en cours de validité)

☑ Informations sur les SEL détenues (si la SPFPL détient déjà ou va détenir des SEL existantes) :

Statuts de la/des SEL

Extrait Kbis récent

Composition du capital de la SEL

Liste des associés de la SEL

☑ Justificatifs démontrant la conformité du capital : la majorité (> 50 %) doit être détenue par des professionnels en exercice

☑ Lettre de demande d'inscription ou d'agrément signée par le représentant légal de la SPFPL en formation

☑ Le cas échéant : conventions entre associés, pactes d'associés, ou toute autre pièce demandée par l'Ordre

Conseil pratique : avant de finaliser vos statuts, contactez votre Ordre pour obtenir la liste exacte des pièces attendues. Certains Ordres proposent des modèles de statuts ou peuvent valider informellement votre projet en amont, ce qui accélère considérablement l'instruction.

Instruction du dossier par l'Ordre

Une fois le dossier complet transmis, l'Ordre professionnel procède à son instruction. Cette phase est la plus longue du processus global.

L'Ordre contrôle principalement :

La conformité des statuts : dénomination correcte, objet social conforme, durée, clauses d'agrément

La composition du capital : majorité détenue par des professionnels en exercice, respect des règles de détention spécifiques à la profession

L'inscription des associés professionnels : chaque professionnel associé doit être inscrit au tableau de l'Ordre et en règle (cotisations, formation continue selon professions)

L'objet social : limitation stricte à la détention de participations et aux activités accessoires admises

Les exigences spécifiques : selon la profession, contrôles complémentaires (interdictions de cumul, règles déontologiques...)

Délai d'instruction moyen : 6 à 10 semaines pour la plupart des professions. Pour les médecins et certaines professions de santé, l'instruction peut nécessiter un circuit départemental puis national (Conseil national de l'Ordre), ce qui porte le délai à 8 à 14 semaines.

Issues possibles de l'instruction

L'Ordre peut prendre trois types de décisions :

Agrément accordé / Inscription au tableau

La SPFPL est inscrite au tableau de l'Ordre. Une décision formelle (certificat d'inscription, décision du Conseil) vous est notifiée. Vous devez transmettre immédiatement ce document au guichet unique pour finaliser l'immatriculation au RCS.

Demande de compléments

L'Ordre demande des pièces manquantes, des précisions sur les statuts ou des justificatifs complémentaires. Cette demande suspend l'instruction.

Conséquence : +2 à 4 semaines supplémentaires selon la nature des compléments demandés.

Solution : répondez rapidement et de manière complète. En cas de doute sur la nature des modifications attendues, sollicitez un échange avec le service compétent de l'Ordre.

Refus motivé

L'Ordre refuse l'inscription pour non-conformité (statuts, capital, objet social...). La décision de refus doit être motivée et vous indiquer les voies de recours.

Que faire en cas de refus ?

Analyser les motifs : statuts non conformes ? Capital non conforme ? Objet social trop large ?

Modifier le dossier : corriger les points de non-conformité (souvent avec l'aide de votre avocat)

Redéposer une demande : nouvelle instruction complète

Saisir la commission de recours : si le refus vous semble injustifié, des voies de recours internes à l'Ordre existent (délais et modalités variables selon Ordres)

En cas de refus définitif : la société ne peut pas être immatriculée. Les fonds déposés en banque sont restitués aux associés (sous déduction des frais déjà engagés : annonce légale, avocat...).

Particularité : constitution sous condition suspensive

Pour certaines professions (notamment les médecins, art. R. 4113-4 du Code de la santé publique), la SPFPL est constituée sous condition suspensive de son inscription au tableau de l'Ordre.

Concrètement, cela signifie que :

La société n'existe juridiquement qu'une fois l'agrément obtenu.

Aucun acte juridique ne peut être valablement accompli au nom de la SPFPL avant l'immatriculation définitive.

Les contrats signés en amont (baux, contrats de prestation...) doivent être sécurisés via un « état des actes accomplis pour le compte de la société en formation », puis repris formellement après immatriculation.

⚠️ Point de vigilance : tant que l'immatriculation définitive n'est pas obtenue, évitez de réaliser des actes juridiques (signature de baux, ouverture de comptes bancaires, contrats de prestation) au nom de la SPFPL. Si ces actes sont nécessaires avant l'immatriculation, faites-les valider par votre avocat et inscrivez-les dans un état des actes qui sera régularisé après obtention du Kbis.

Étape 7 : finaliser l’immatriculation au RCS

Une fois l'agrément obtenu de votre Ordre professionnel, vous entrez dans la phase finale du processus : l'immatriculation définitive au Registre du Commerce et des Sociétés (RCS).

Cette étape transforme votre dossier « en attente d'immatriculation » en société pleinement constituée, dotée d'un numéro SIREN et d'un extrait Kbis. Elle marque juridiquement la création effective de l'entreprise et permet son identification auprès de l'administration fiscale.

Transmission de la décision ordinale

Dès réception de la décision d'inscription ou d'agrément délivrée par votre Ordre professionnel, vous devez la transmettre au guichet unique via la plateforme formalites.entreprises.gouv.fr.

Procédure :

Connectez-vous à votre compte sur le guichet unique

Accédez au dossier de votre SPFPL (statut : « en attente d'immatriculation »)

Déposez la décision ordinale en pièce complémentaire (format PDF)

Validez la transmission

Le greffe du tribunal de commerce compétent reçoit automatiquement votre dossier complet et procède à l'immatriculation définitive.

Attribution du numéro SIREN et inscription au RCS

Une fois la décision ordinale transmise, le greffe finalise l'immatriculation. Cette étape comprend :

1. Attribution du numéro SIREN

Le numéro SIREN (Système d'Identification du Répertoire des Entreprises) est un identifiant unique à 9 chiffres attribué par l'INSEE. Il identifie juridiquement votre SPFPL et reste inchangé pendant toute la durée de vie de la société.

2. Inscription au Registre du Commerce et des Sociétés (RCS)

L'inscription au RCS marque juridiquement la création de l'entreprise. Elle rend la société opposable aux tiers (partenaires, banques, administrations, créanciers).

Cette inscription permet également l'identification auprès de l'administration fiscale pour le traitement de l'impôt sur les sociétés et l'ensemble des obligations fiscales.

3. Publication automatique au BODACC

Le Bulletin Officiel des Annonces Civiles et Commerciales (BODACC) publie automatiquement un avis de création mentionnant :

La dénomination de la SPFPL

La forme juridique

Le siège social

Le numéro SIREN

La date d'immatriculation

Cette publication a pour but d'informer les tiers de la création de votre société.

Déclaration des bénéficiaires effectifs (DBE)

La déclaration des bénéficiaires effectifs est une obligation légale qui accompagne l'immatriculation. Elle vise à identifier les personnes physiques qui contrôlent effectivement la société.

Qui doit être déclaré comme bénéficiaire effectif ?

Sont considérées comme bénéficiaires effectifs les personnes physiques qui :

détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote, ou

exercent un pouvoir de contrôle sur les organes de direction, d'administration ou de gestion de la société, ou

exercent un contrôle par tout autre moyen sur la société

En pratique, pour une SPFPL détenue par un ou deux professionnels en exercice, les bénéficiaires effectifs sont généralement les associés eux-mêmes.

Obligation de mise à jour

Depuis le 15 juin 2025 (loi n° 2025-532 du 13 juin 2025), le non-respect des obligations relatives aux bénéficiaires effectifs est sanctionné de manière renforcée.

En cas de défaut de déclaration ou de mise à jour, et après une mise en demeure restée sans effet pendant 3 mois, le greffier peut procéder à une radiation d'office du RCS.

À retenir :

☑ Déposer la DBE dès la constitution de la SPFPL

☑ Mettre à jour la DBE rapidement en cas de changement (cession, donation, décès, entrée/sortie d'associé)

☑ Conserver les justificatifs de chaque mise à jour

La DBE est consultable par certaines autorités (administration fiscale, autorités de régulation, Ordres professionnels) dans le cadre de leurs missions de contrôle.

Frais d'immatriculation 2026

Les frais d'immatriculation au RCS et de dépôt de la DBE sont réglementés et identiques quelle que soit la forme juridique de la SPFPL.

Montant 2026

Immatriculation au RCS : 35,59 €

Déclaration des bénéficiaires effectifs (DBE) : 20,34 €

Total : 55,93 €

Ces frais sont réglés en ligne lors du dépôt du dossier via le guichet unique.

Obtention de l'extrait Kbis

Une fois l'immatriculation finalisée (délai moyen : 3 à 5 jours après transmission de la décision ordinale), vous recevez par email une notification vous informant que votre extrait Kbis est disponible.

L'extrait Kbis est la « carte d'identité » de votre société. Il atteste de l'existence juridique de la SPFPL et comporte notamment :

Le numéro SIREN

La dénomination sociale

La forme juridique

L'adresse du siège

Le capital social

L'identité du/des dirigeants

La date d'immatriculation

Vous pouvez télécharger gratuitement votre Kbis depuis votre compte sur le guichet unique. Pour les démarches officielles (ouverture de compte bancaire professionnel, signature de baux...), un Kbis de moins de 3 mois est généralement exigé.

Votre SPFPL existe désormais juridiquement. Vous pouvez procéder aux actes de gestion courante, ouvrir un compte bancaire au nom de la société, signer des contrats, et entamer les démarches liées à votre activité patrimoniale.

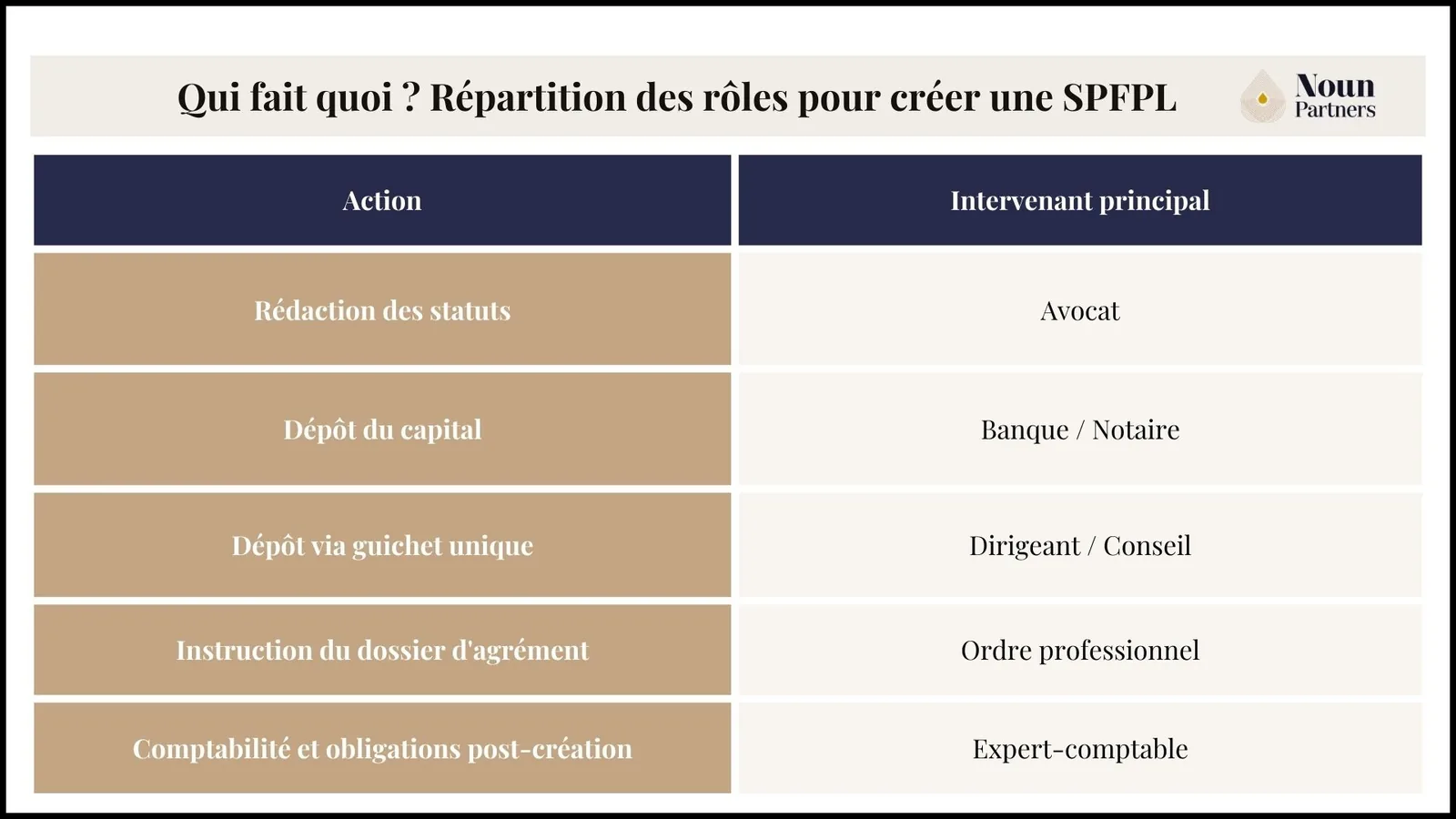

Qui fait quoi ? Répartition des rôles pour créer une SPFPL

La création d'une SPFPL mobilise plusieurs intervenants (avocat, expert-comptable, Ordre professionnel) et s'inscrit dans une logique patrimoniale globale.

Chez Noun Partners, nous intervenons en coordination avec vos conseils habituels pour sécuriser trois dimensions :

Juridique : validation de la conformité des statuts et de la composition du capital avant dépôt.

Calendrier : pilotage de la chronologie entre guichet unique, instruction ordinale et obligations déclaratives.

Patrimoniale : articulation de la SPFPL avec votre stratégie de transmission, d'optimisation fiscale et de protection du patrimoine.

Notre rôle n'est pas de se substituer à votre avocat ou expert-comptable, mais de garantir la cohérence d'ensemble de votre structuration.

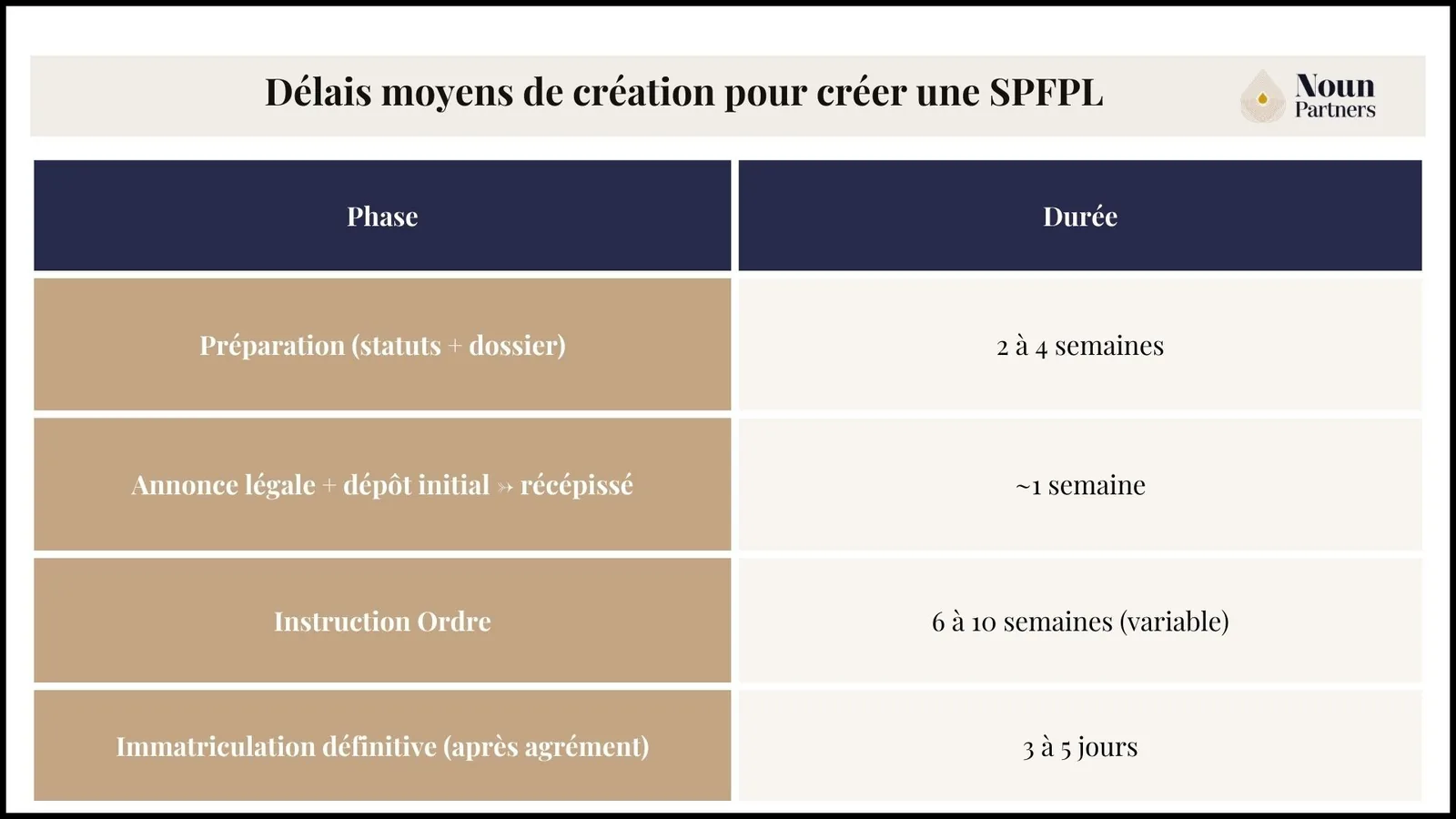

Délais moyens de création pour créer une SPFPL

Délai global moyen : 3 à 4 mois.

Pour certaines professions de santé, les circuits départemental/national peuvent allonger les délais.

Exemple de calendrier (SPFPL médecin généraliste) :

Semaine 1-2 : Réunion avocat + rédaction projet de statuts

Semaine 3 : Validation informelle par Ordre départemental

Prévoir des activités annexes hors périmètre (conseil externe, formation, prestations non accessoires) peut entraîner un refus ou une demande de modification et, par conséquent, des retards de plusieurs semaines.

Solution : limiter strictement l'objet social à la détention de participations et prestations accessoires strictement nécessaires. Faire valider le projet par l'Ordre avant signature définitive.

2. Dénomination incomplète

L’absence de la mention complète « SPFPL » et de la profession dans la dénomination sociale engendre une demande de correction formelle.

Solution : vérifier la dénomination avec les exigences ordinales (modèles souvent disponibles).

3. Capital non conforme

Desassociés non éligibles (durées dépassées pour anciens professionnels/ayants droit, catégories non autorisées) sont un motif de refus d'agrément.

Solution : vérifier l'éligibilité de chaque associé dès la phase de projet. Intégrer des clauses d'agrément et de préemption pour anticiper les futures évolutions du capital.

4. Pièces manquantes ou non conformes

Une attestation d'inscription à l’Ordre périmée, un justificatif de siège incomplet, une DBE non remplie… auront pour conséquence une demande de compléments (+2 à 4 semaines).

Solution : utiliser les checklists exhaustives (voir sections précédentes) et faire contrôler le dossier avant dépôt.

Erreurs d'organisation et d'anticipation

5. Absence de coordination entre intervenants

Créer la SPFPL avec son avocat sans coordonner le calendrier avec l'expert-comptable (exercice comptable, formalités RCS, dépôt des comptes, DBE...) peut engendrer des incohérences administratives, des retards et des formalités à refaire.

Solution : coordonner dès le début vos conseils (avocat, expert-comptable) sur la chronologie, les pièces à fournir et les obligations déclaratives.

6. Sous-estimation des délais

Lancer la création d'une SPFPL 3 semaines avant une opération stratégique (apport de titres, cession, entrée d'associé...) n’est pas recommandé. L'opération ne peut pas se réaliser dans les délais prévus, générant des coûts supplémentaires (renégociation, pénalités contractuelles...).

Solution : prévoir 3 à 4 mois minimum entre la première réunion et l'immatriculation définitive. Pour certaines professions de santé, ajouter 2 à 4 semaines (instruction départementale puis nationale).

7. Oubli des obligations post-création

Se concentrer uniquement sur la création, puis négliger les déclarations à l'Ordre, la mise à jour de la DBE, le dépôt des comptes vous expose à des risques de radiation d'office du RCS (depuis 2025), des sanctions ordinales ou la perte de l'agrément.

Solution : mettre en place un calendrier annuel des obligations (déclarations Ordre, mise à jour DBE, dépôt des comptes, AG, liasse fiscale). Confier le suivi à votre expert-comptable ou un conseiller spécialisé.

Conclusion

Créer une SPFPL est une démarche réglementée qui exige rigueur et anticipation : statuts conformes, capital respectant les règles applicables, dépôt initial (récépissé), inscription/agrément par l'Ordre, puis immatriculation définitive au RCS.

La qualité du dossier ordinal et la maîtrise de la chronologie expliquent la majorité des délais (et des demandes de compléments).

Les obligations ne s'arrêtent pas à la création : déclarations à l'Ordre, mise à jour de la DBE, dépôt des comptes et suivi des modifications doivent être anticipés.

Une fois votre SPFPL créée, elle constitue un outil de structuration patrimoniale évolutif. Au fil de votre carrière et de vos objectifs (cession du cabinet, diversification patrimoniale, transmission…), vous pourrez envisager de faire évoluer votre SPFPL vers une holding patrimoniale.

Vous envisagez la création d'une SPFPL ?

La structuration d'une SPFPL s'inscrit dans une logique patrimoniale globale : transmission, optimisation fiscale, protection du patrimoine professionnel. Chez Noun Partners, nous coordonnons cette démarche en lien avec vos conseils habituels (avocat, expert-comptable) pour sécuriser les aspects juridiques, fiscaux et patrimoniaux.

Budget moyen : 2 500 à 5 000 €, incluant rédaction des statuts (1 500 à 3 000 €), annonce légale (148 à 199 € HT), frais RCS/DBE (55,93 €) et honoraires expert-comptable. Ce budget peut être majoré en cas d'apports en nature nécessitant un commissaire aux apports.

Quel délai pour obtenir l'agrément de l'Ordre ?

6 à 10 semaines en moyenne, selon les professions. Pour les médecins : 8 à 14 semaines (instruction départementale puis nationale). La durée dépend de la complétude du dossier et de la période.

Peut-on finaliser l'immatriculation sans agrément ?

Non. Le récépissé ne vaut pas immatriculation : la société n'est pas immatriculée et ne dispose pas d'un Kbis. L'immatriculation définitive intervient après la décision ordinale.

Que se passe-t-il en cas de refus de l'Ordre ?

L'Ordre motive le refus et peut demander une mise en conformité. Vous pouvez modifier les statuts/le capital et redéposer un dossier, ou saisir la commission de recours de l'Ordre selon les règles applicables.

La SPFPL est-elle soumise à l'impôt sur les sociétés ?

Oui, la SPFPL est soumise à l'impôt sur les sociétés. Elle peut, sous conditions, bénéficier du régime mère-fille lorsqu'elle détient des participations dans des sociétés d'exercice libéral.

Comment sont imposés les dividendes d'une SPFPL ?

Les dividendes perçus par les associés sont soumis à la flat tax (31,4 %) ou, sur option, au barème progressif de l'impôt sur le revenu après abattement de 40 %. Les dividendes versés par une SEL à sa SPFPL peuvent bénéficier du régime mère-fille sous conditions.

Peut-on créer un groupe d'intégration fiscale avec une SPFPL ?

Oui, si la SPFPL détient au moins 95 % du capital de plusieurs SEL. Ce mécanisme permet de compenser les résultats (bénéfices et déficits) des sociétés du groupe.

Faut-il d'abord créer une SEL avant de créer une SPFPL ?

Oui, dans la majorité des cas. La SPFPL est une holding destinée à détenir des participations dans des sociétés d'exercice libéral (SEL). Si vous exercez encore en BNC, la première étape consiste généralement à créer votre SELARL ou SELAS. Pour en savoir plus, découvrez notre article sur l’optimisation fiscale via le passage de BNC à SELARL.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)