Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

7/10/2025

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Clarifiez vos objectifs : distinguez l’épargne de précaution (6 à 12 mois de dépenses), les projets à moyen terme (immobilier, ETF diversifiés) et les horizons longs (actions internationales, private equity).

Diversifiez vos placements : combinez liquidités et fonds sécurisés, actions et ETF pour la croissance, immobilier direct ou SCPI pour la stabilité, et une petite poche d’actifs alternatifs (matières premières, crypto).

Utilisez les bonnes enveloppes fiscales : PEA pour les actions européennes, assurance-vie pour la souplesse et la transmission, CTO pour les marchés mondiaux, PER pour défiscaliser.

Exemple de rendement mensuel :

Profil défensif → 625 à 750 € / mois

Profil équilibré → 1 000 à 1 250 € / mois

Profil offensif → 1 500 à 2 000 € / mois

Accompagnement recommandé : un cabinet indépendant comme Noun Partners optimise fiscalité, stratégie patrimoniale et suivi dans le temps.

Avec méthode et diversification, 300 000 € peuvent devenir une source stable de revenus complémentaires et un patrimoine durable.

Investir un capital de 300 000 euros est une étape décisive dans la construction d’un patrimoine.

Cette somme substantielle permet d’accéder à une véritable diversification, à des supports variés et à des stratégies d’optimisation fiscale qui ne sont pas toujours accessibles avec des montants plus modestes.

Mais placer intelligemment 300 000 € suppose de respecter certaines règles : clarifier ses objectifs, évaluer son profil de risque, choisir les bonnes enveloppes fiscales et répartir ses investissements de manière cohérente.

Dans cet article, nous allons voir comment investir 300 000 euros en 2026, en analysant les principaux supports financiers et immobiliers, en intégrant la dimension fiscale, et en présentant des exemples de rendement mensuel possible selon différents profils.

Vous découvrirez également pourquoi le conseil financier d'un cabinet de gestion de patrimoine indépendant comme Noun Partners peut faire toute la différence.

Pourquoi diversifier vos placements placer 300 000 euros ?

Placer 300 000 € ne signifie pas tout miser sur une seule classe d’actifs. Bien au contraire : la diversification constitue le socle de toute stratégie patrimoniale solide.

Réduire les risques par la diversification

Diversifier son portefeuille consiste à répartir les investissements entre plusieurs classes d’actifs (immobilier, actions, obligations, liquidités, etc.) et différentes zones géographiques ou secteur d’activité.

Cette approche permet de compenser les baisses d’un marché par la performance d’un autre. La diversification n’est pas une dispersion désordonnée mais une construction rationnelle, adaptée au profil de l’investisseur.

La diversification permet de combiner sécurité et performance selon les horizons de placements afin de permettre de réaliser les objectifs poursuivis.

Optimiser les rendements par l’équilibre entre sécurité et croissance

Afin de placer 300 000 €, on peut combiner :

une poche sécurisée (fonds euros, obligations de qualité, livrets) pour protéger le capital,

une poche dynamique (actions, ETF, private equity) pour rechercher de la croissance,

et une poche alternative (immobilier, SCPI, matières premières, crypto de manière raisonnée) pour capter des opportunités spécifiques.

Cette combinaison vise a optimiser la performance globale de votre patrimoine en trouvant le juste équilibre entre sécurité et croissance.

Adapter ses placements aux horizons de temps

Un bon portefeuille doit tenir compte des différents horizons de placements :

court terme (0–3 ans) : privilégier liquidité et sécurité (livrets, fonds euros),

long terme (8 ans et plus) : accepter plus de volatilité avec des actions internationales, private equity ou immobilier de développement.

En prévoyant différent horizon de placement, cela permet d’assurer un certain niveau de liquidités en cas de besoins et en fonction des objectifs personnels poursuivis.

Sans cette hiérarchisation, on risque de devoir céder des actifs long terme dans de mauvaises conditions notamment en cas de besoin de liquidité urgent.

Comment définir vos objectifs avant de placer 300 000 euros ?

Avant de choisir un produit financier, il faut clarifier ses objectifs patrimoniaux. La réussite d’un investissement dépend davantage d’une stratégie globale que d’un placement isolé.

L’épargne de précaution

Même avec 300 000 €, l’épargne de précaution reste indispensable. Elle constitue le parachute financier qui permet d’affronter les aléas de la vie (perte d’emploi, accident, travaux imprévus).

Montant recommandé : entre 6 et 12 mois de dépenses courantes.

Supports adaptés : Livret A, LDDS, comptes sur livret, fonds euros d’assurance-vie.

Objectif : sécurité absolue et liquidité immédiate.

Sans cette réserve, vous pourriez être contraint de vendre des actifs long terme en pleine baisse de marché.

La constitution d’un capital à moyen ou long terme

Une partie importante des 300 000 € doit être dédiée à des projets patrimoniaux plus ou moins long terme, comme notamment la préparation de la retraite, le financement des études des enfants, l’achat immobilier, la constitution d’une rente, etc.

Sur le moyen terme (5–10 ans) : immobilier locatif, ETF diversifiés, obligations d’entreprises solides, produits structurés.

Sur le long terme (10 ans et plus) : actions internationales, private equity, immobilier en nue-propriété.

L’essentiel est de trouver le juste équilibre entre rendement attendu et niveau de risque toléré.

Pourquoi diversifier vos placements pour placer 300 000 € ?

Les supports de placement pour investir 300 000 euros

L’efficacité d’une stratégie d’investissement repose en grande partie sur le choix des enveloppes fiscales qui hébergent les actifs.

Les enveloppes fiscales, la simplicité avant tout

Le plan épargne en actions (PEA), pour acquérir des actions européennes

Le PEA est un outil incontournable pour investir en actions et ETF européens. Ses avantages fiscaux sont très attractifs : après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s’appliquent).

Un investisseur avec un profil équilibré voire dynamique pourrait, par exemple, allouer jusqu’à 80 000 € ou 150 000 € de son portefeuille au PEA, répartis entre ETF monde (via trackers éligibles) et fonds actifs spécialisés sur l’Europe.

Objectif : croissance du capital sur 10–15 ans.

Le compte titres, pour investir dans les bourses mondiales

Le compte titres ordinaire (CTO) permet d’accéder aux marchés mondiaux sans les restrictions du PEA : actions américaines, asiatiques, obligations internationales, matières premières, etc.

Avantages : liberté totale de choix des actifs, accès aux marchés émergents.

Inconvénients : fiscalité moins douce (flat tax de 30 % sur les gains).

Contrairement, au PEA ou à l’assurance-vie, le compte-titres n’est pas une enveloppe capitalisante, c’est-à-dire que chaque mouvement / arbitrage est fiscalisé, peu important que les liquidités soient réinvesties. En contrepartie, il offre une grande souplesse de sortie : il est possible de récupérer argent compte titre à tout moment en cédant ses positions, sans condition de durée ni pénalité.

CTO est idéal pour un investisseur expérimenté qui souhaite diversifier largement ses placements.

L’assurance-vie, pour investir et/ou transmettre son patrimoine

L’assurance-vie est souvent considérée comme l’enveloppe reine de l’investisseur français combinant :

fonds euros (sécurité, rendement faible mais garanti),

unités de compte (fonds actions, obligations, SCPI, ETF, private equity).

Les produits seront taxés uniquement lors du rachat total ou partiel et seule la part de gain des primes versés comprise dans le rachat est taxable à la flat tax de 30% (ou sur option au barème progressif) après un abattement de 4 600 € (9 200 € pour un couple) sur les 12,8% de la flat tax pour les contrats de plus de 8 ans (ou 24,7 % pour les primes nettes < à 150 K€).

L’assurance-vie est également un véritable outil de transmission avec une fiscalité spécifique avantageuse permettant de transmettre des capitaux décès sans fiscalité jusqu’à 152 500 € par bénéficiaire puis 20% jusqu’à 700 000 € imposables et 31,25% au-delà. Ainsi en optimisant la rédaction de la clause bénéficiaire du contrat, vous pourrez optimiser la fiscalité à la transmission et réduire drastiquement les droits de succession.

L’assurance est l’enveloppe indispensable à avoir dans son patrimoine car elle combine souplesse et diversification d’investissement et avantages fiscaux en termes de retrait et de transmission.

La diversification patrimoniale

Placer 300 000 euros avec un profil offensif

Un profil offensif acceptera davantage de volatilité pour viser des rendements supérieurs. L’allocation pourrait être :

60 % en actions (ETF monde, small caps, thématiques, voire en produits structurés),

20 % en immobilier direct ou indirect,

10 % en private equity ou crowdfunding,

10 % en liquidité / obligations court terme pour saisir des opportunités.

Objectif : rendement annuel moyen de 6 à 8 % sur 10 ans, en acceptant des fluctuations temporaires.

Placer 300 000 euros dans un investissement immobilier

L’immobilier est un pilier incontournable pour diversifier un patrimoine de 300 000 €.

Immobilier direct : achat d’un bien locatif financé avec apport et crédit. L’effet de levier permet de maximiser la rentabilité. Exemple : investir 100 000 € en apport pour financer un bien de 300 000 €, générant des loyers réguliers.

SCPI (Sociétés Civiles de Placement Immobilier) : accès à un portefeuille diversifié (bureaux, santé, logistique), rendement net moyen de 4–5 %, gestion déléguée.

Club deals : co-investissements dans des projets immobiliers ciblés, avec un ticket d’entrée souvent élevé mais un potentiel de rendement supérieur.

Chaque option a ses avantages et contraintes, notamment en termes de fiscalité (revenus fonciers, IFI, etc.).

Combien rapporte 300 000 euros placés par mois ?

Le rendement dépendra de votre allocation d’actifs et de votre tolérance au risque. Voici trois exemples :

Profil défensif (40 % fonds euros et obligations, 30 % immobilier, 30 % actions/ETF) : rendement annuel estimé de 2,5–3 %, soit environ 625 à 750 € par mois.

Profil équilibré (30 % fonds euros/obligations, 40 % actions, 20 % immobilier, 10 % alternatives) : rendement annuel de 4–5 %, soit 1 000 à 1 250 € par mois.

Profil offensif (60 % actions, 20 % immobilier, 15 % private equity, 5 % crypto/matières premières) : rendement espéré de 6–8 %, soit 1 500 à 2 000 € par mois en moyenne.

Ces chiffres sont indicatifs et varient selon les marchés, la fiscalité et la durée d’investissement.

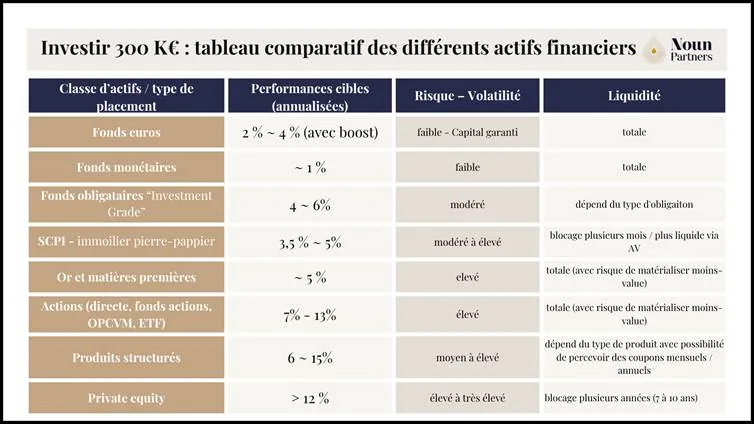

Tableau comparatif des différents actifs financiers

Pourquoi choisir Noun Partners pour vos investissements ?

Gérer seul un capital de 300 000 € peut être complexe. L’accompagnement d’experts patrimoniaux comme Noun Partners apporte une réelle valeur ajoutée.

Expertise personnalisée : chaque client bénéficie d’une stratégie sur mesure adaptée à son profil et à ses objectifs financiers.

Optimisation fiscale et patrimoniale : en tant que conseiller fiscal particulier, Noun Partners aide à sélectionner les enveloppes les plus pertinentes pour maximiser les rendements nets et préparer la transmission.

Accompagnement continu : suivi régulier, ajustements périodiques et arbitrages stratégiques pour maintenir la cohérence du portefeuille.

Transparence et confiance : frais clairs, recommandations objectives et conseils indépendants.

Accès à des outils performants : simulateurs, comparateurs de placements, analyses personnalisées.

Placer 300 000 euros ne consiste pas seulement à choisir des supports financiers, mais à bâtir une stratégie patrimoniale durable. Avec Noun Partners, vous disposez d’un partenaire fiable pour faire fructifier votre capital tout en protégeant vos proches et vos projets de vie.

Conclusion

Investir 300 000 euros en 2026 demande de la méthode :

Définir ses objectifs (sécurité, rendement, transmission).

Constituer une épargne de précaution.

Diversifier ses placements entre actions, obligations, immobilier et solutions alternatives.

Utiliser les bonnes enveloppes fiscales (PEA, assurance-vie, CTO).

Adapter son allocation à son profil de risque.

Réévaluer et arbitrer régulièrement.

En appliquant ces principes, un investisseur peut espérer générer entre 600 € et 2 000 € de revenus mensuels, selon son profil.

Avec un accompagnement sur mesure comme celui de Noun Partners, vous transformerez ces 300 000 € en une véritable stratégie patrimoniale : performante, sécurisée et adaptée à vos projets.

FAQ

1.Combien rapporte 300 000 euros placés par mois ?

Le rendement dépend de votre allocation et de votre profil de risque :

Profil défensif (fonds euros, obligations, immobilier sécurisé) : environ 625 à 750 € par mois.

Profil équilibré (mix entre actions, immobilier, obligations) : entre 1 000 et 1 250 € par mois.

Profil offensif (actions, private equity, immobilier dynamique) : jusqu’à 1 500 à 2 000 € par mois en moyenne, mais avec une volatilité plus forte.

Ces chiffres restent indicatifs et varient selon les marchés et la fiscalité.

2.Que faire avec 300 000 euros ?

Avec un tel capital, l’objectif est de bâtir une stratégie diversifiée :

Constituer une épargne de précaution (20 à 40 k€ en liquidités).

Investir à moyen terme : immobilier locatif, SCPI, ETF diversifiés.

Préparer le long terme : PEA, assurance-vie, private equity.

Optimiser fiscalement via PEA, assurance-vie, PER.

L’idée n’est pas de choisir un seul support, mais de créer une allocation adaptée à vos objectifs personnels (retraite, transmission, revenus complémentaires).

3.Combien de temps peut-on vivre avec 300 000 euros ?

La réponse dépend du rythme de consommation et du style de vie :

Si vous retirez 2 500 € par mois, vos 300 000 € dureraient environ 10 ans (hors rendement).

Avec un rendement moyen net de 4 % par an (soit 12 000 € de revenus), votre capital pourrait durer bien plus longtemps si vous combinez retraits et rendement.

En mode “rente” bien gérée, il est possible de transformer 300 000 € en un revenu complémentaire durable, mais pas suffisant seul pour financer plusieurs décennies de vie sans autres ressources.

En pratique, 300 000 € ne suffisent pas pour vivre à vie sans revenus annexes, mais c’est une base solide pour générer une rente complémentaire et sécuriser l’avenir.

Pour placer 300 000 euros efficacement, la première question est de savoir comment faire fructifier votre capital sur le long terme rendement, fiscalité, liquidité et horizon d'investissement doivent guider chaque arbitrage.

Un placement de 300 000 euros appelle une stratégie patrimoniale solide reposant sur une diversification patrimoniale entre classes d'actifs : immobilier, marchés financiers, épargne garantie et supports de transmission.

Investir 300 000 euros avec une stratégie patrimoniale durable implique d'anticiper les besoins futurs retraite, transmission, liquidité dans le cadre d'une gestion d'un gros héritage ou d'un capital constitué.

Pour un placement de 300 000 euros, l'assurance-vie pour la souplesse et la transmission reste l'enveloppe de référence : elle combine accessibilité des fonds, fiscalité allégée après 8 ans et transmission hors succession.

Un capital de 300 000 euros bien structuré peut générer des revenus complémentaires et un patrimoine durable, à condition de combiner les bons supports et d'optimiser les frais de gestion sur l'ensemble du portefeuille.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)