Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/11/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

o Refuser une succession signifie ne pas hériter des biens ni des dettes du défunt.

o Les dettes restent attachées à la succession et sont payées avec les biens du défunt, si l’actif le permet.

o Si d’autres héritiers acceptent, eux seuls paient les dettes, à hauteur de leur part.

o Si tous renoncent, la succession devient vacante : l’État gère les biens et rembourse les créanciers dans la limite de l’actif.

o Aucune dette ne peut être réclamée à un héritier ayant renoncé.

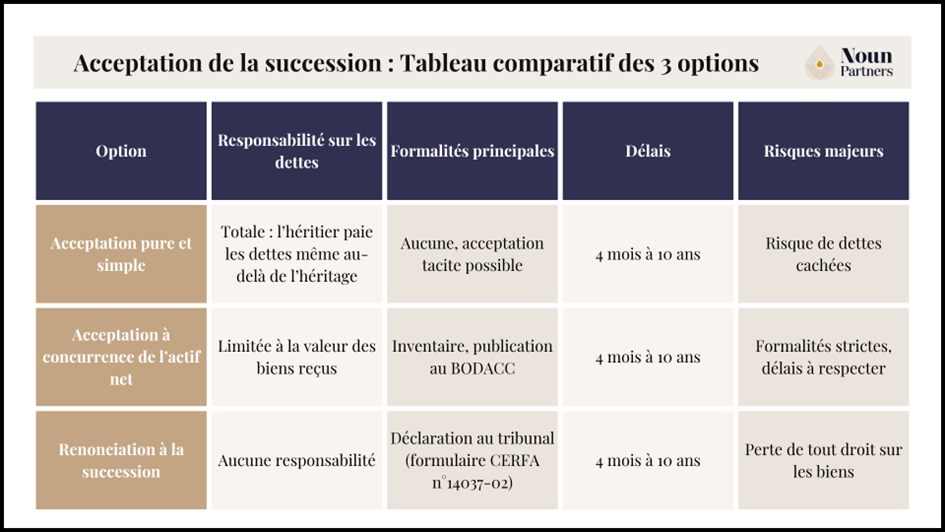

o Trois options existent : Acceptation pure et simple → biens + dettes, Acceptation à concurrence de l’actif net → responsabilité limitée, Renonciation → aucune dette.

o Pour refuser, il faut remplir le formulaire CERFA n°14037-02 et le déposer au tribunal judiciaire ou via un notaire.

o Un accompagnement professionnel, comme celui de Noun Partners, garantit une décision sûre et une protection optimale du patrimoine.

Refuser une succession signifie renoncer à hériter des biens, mais aussi des dettes du défunt. Cette décision protège l’héritier : il n’est jamais tenu de rembourser les dettes avec ses propres ressources. Cependant, ces dettes ne disparaissent pas : elles demeurent attachées à la succession elle-même, et devront être réglées avec les biens du défunt ou, en dernier recours, par les autres héritiers ou l’État.

Les options légales face à une succession

Lorsqu’un proche décède, les héritiers disposent de trois choix juridiques pour accepter ou non la succession :

L’acceptation pure et simple,

L’acceptation à concurrence de l’actif net,

La renonciation à la succession.

Ce choix est capital, car il détermine la responsabilité de chacun vis-à-vis des dettes. Un mauvais réflexe ou une décision précipitée peut transformer un héritage attendu en fardeau financier.

Acceptation pure et simple

C’est l’option la plus directe : l’héritier accepte intégralement la succession, sans limite.

Il reçoit tous les biens, mais aussi toutes les dettes, même si leur montant dépasse la valeur de l’héritage. Autrement dit, il devient personnellement responsable du passif successoral.

Cette option n’est à envisager que si la situation financière du défunt est claire et saine.

Sinon, elle expose l’héritier à des dettes qu’il n’a ni prévues ni choisies.

Acceptation à concurrence de l’actif net

C’est une formule intermédiaire : l’héritier accepte la succession, mais limite sa responsabilité au montant des biens reçus.

Concrètement, les dettes seront payées uniquement dans la limite de la valeur du patrimoine du défunt. L’héritier n’aura donc rien à payer de sa poche au-delà de cette somme.

Pour cela, il doit faire établir un inventaire complet de la succession (biens, dettes, créances) publié au BODACC. Cette transparence protège à la fois les héritiers et les créanciers.

Conseil : cette option est particulièrement pertinente lorsque la situation financière du défunt est incertaine (comptes mal tenus, dettes possibles, entreprises, cautionnements…).

Renonciation à la succession

Renoncer à une succession signifie refuser à la fois les biens et les dettes. Juridiquement, la personne qui renonce est considérée comme n’ayant jamais été héritier. Elle sort donc entièrement du cercle successoral.

En conséquence :

Elle ne reçoit rien,

Elle ne paie rien,

Les dettes restent à la charge de la succession elle-même.

Attention : certains actes peuvent valoir acceptation tacite. Par exemple, si vous vendez un bien appartenant au défunt ou si vous utilisez son argent, la loi considérera que vous avez accepté la succession, vous serez alors responsable des dettes.

Tableau comparatif des trois options

Accepter sans précaution peut transformer un héritage en piège financier.

Renoncer ou limiter son acceptation, en revanche, permet de protéger son patrimoine personnel tout en respectant les obligations légales.

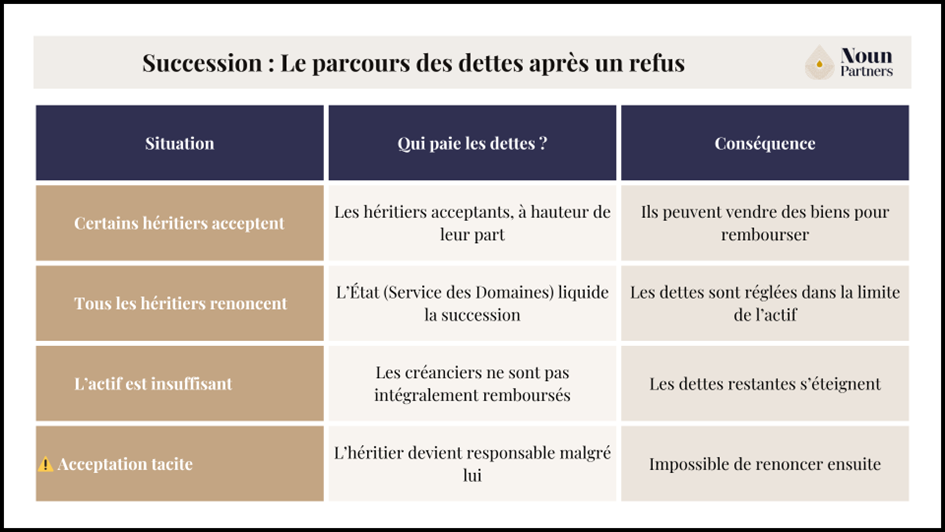

Que deviennent les dettes après un refus de succession ?

Refuser une succession protège efficacement l’héritier : il n’est jamais tenu de rembourser les dettes du défunt.

Mais cela ne signifie pas que les dettes disparaissent. Elles restent attachées à la succession elle-même et devront être réglées, dans la mesure du possible, avec les biens du défunt.

Trois situations principales peuvent alors se présenter.

Si d’autres héritiers acceptent la succession

Lorsque plusieurs héritiers existent, chacun est libre d’accepter ou de refuser. Ainsi, si certains renoncent, les autres héritiers deviennent responsables des dettes à proportion de leur part d’héritage.

Exemple :

Pierre et sa sœur Manon héritent ensemble de leur mère.

La succession comprend un appartement et des dettes de crédit. Pierre choisit de renoncer, tandis que Sophie accepte.

Résultat : Manon hérite de tout, y compris des dettes.

Elle peut alors vendre le bien immobilier pour rembourser les créanciers, mais si les dettes dépassent la valeur de l’actif, elle devra payer la différence avec ses fonds personnels (sauf acceptation à concurrence de l’actif net).

Renoncer ne pénalise pas les autres héritiers, mais cela augmente leur part et leur responsabilité s’ils acceptent.

A noter qu’il est possible de remonter jusqu’au 6ème rang de lien de parenté.

Si tous les héritiers renoncent à la succession

Si personne ne souhaite hériter parce que les dettes sont trop importantes ou que la succession est déficitaire celle-ci devient “vacante”. Dans ce cas, c’est l’État qui intervient, par l’intermédiaire du Service des Domaines.

Le processus est encadré par les articles 539 et suivants du Code civil :

Le tribunal judiciaire constate la vacance de la succession.

Le Service des Domaines est désigné pour gérer, liquider et clôturer la succession.

Les biens du défunt sont vendus, et les sommes récupérées servent à rembourser les dettes dans la mesure du possible.

Si les actifs ne couvrent pas toutes les dettes, les créanciers supportent la perte : ils ne peuvent réclamer davantage, car personne n’a accepté la succession.

Exemple :

Jean décède en laissant 20 000 € d’épargne, mais 50 000 € de dettes. Ses deux enfants renoncent. Le Service des Domaines vend les biens, rembourse 20 000 € aux créanciers, et clôture le dossier. Les 30 000 € restants ne seront jamais payés.

Bon à savoir : l’État ne paie pas les dettes à la place du défunt ; il se contente d’en gérer le règlement à hauteur des biens disponibles.

Si l’actif est insuffisant pour couvrir les dettes

Certaines successions sont insolvables : les dettes excèdent largement la valeur du patrimoine. Dans ce cas, les créanciers ne sont remboursés que partiellement, selon la valeur des biens liquidés.

L’ordre de priorité du paiement est déterminé par la loi :

Les frais funéraires,

Les créanciers garantis (hypothèques, banques),

Les créanciers chirographaires (dettes ordinaires, factures, prêts sans garantie).

Si les biens sont épuisés avant que tout soit réglé, le reste des dettes s’éteint automatiquement. Aucun héritier ayant renoncé ne peut être poursuivi, même plusieurs années plus tard.

Acceptation tacite et risques

Renoncer protège… à condition de ne pas commettre d’acte d’héritier.

En effet, certains gestes peuvent être interprétés comme une acceptation tacite, rendant la renonciation impossible.

Sont considérés comme des actes d’acceptation :

vendre ou donner un bien du défunt,

encaisser de l’argent issu de la succession,

utiliser un véhicule, un compte ou un objet appartenant au défunt,

agir comme propriétaire (loueur, réparateur, etc.).

Une fois un tel acte accompli, la renonciation n’est plus recevable : vous devenez pleinement responsable des dettes.

Conseil : tant que la succession n’est pas réglée, ne touchez à rien, ni compte bancaire, ni objet, ni bien immobilier, avant d’avoir formalisé votre décision.

Le parcours des dettes après un refus

Délais et procédure pour refuser une succession

Refuser une succession est un droit, mais il doit être exercé dans des délais précis et selon une procédure rigoureuse. Une renonciation tardive ou mal formulée peut entraîner des conséquences graves : l’héritier est alors considéré comme ayant accepté la succession, avec toutes les dettes que cela implique.

Délais légaux

En France, le délai pour accepter ou refuser une succession n’est ni immédiat ni illimité.

Le Code civil prévoit un mécanisme progressif qui laisse à chaque héritier le temps de réfléchir.

Les quatre premiers mois : Pendant cette période, l’héritier ne peut pas être contraint de prendre une décision. C’est un délai de réflexion légal, qui lui permet de se renseigner sur la composition du patrimoine et l’existence éventuelle de dettes.

Après quatre mois : Les créanciers, cohéritiers ou l’État peuvent adresser à l’héritier une sommation de se prononcer. Dès réception, il dispose de deux mois pour répondre soit pour accepter, soit pour renoncer. S’il ne répond pas, il est réputé acceptant pur et simple.

Délai maximal : dix ans En l’absence de toute sommation, l’héritier a jusqu’à dix ans pour se décider. Au-delà, la loi considère qu’il a renoncé tacitement à la succession, sauf preuve contraire.

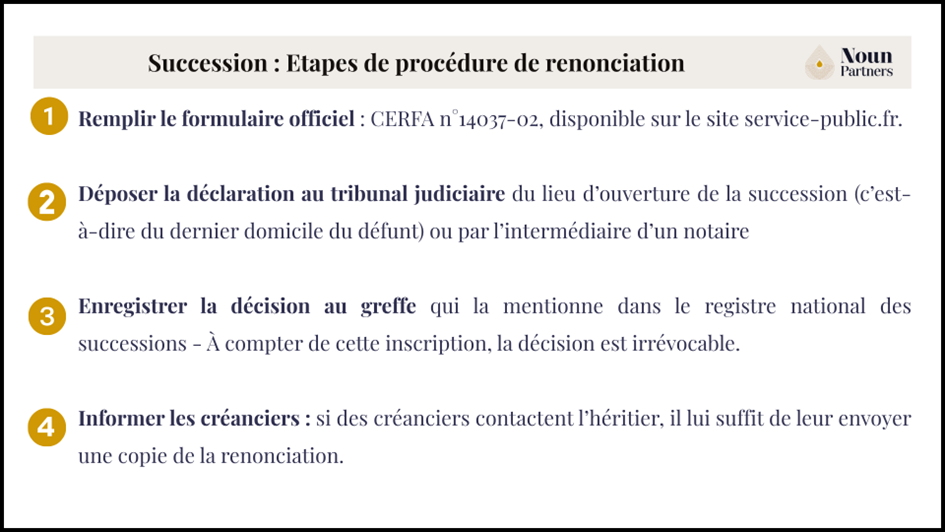

Étapes de la procédure de renonciation

Refuser une succession ne se fait pas par simple déclaration verbale. La renonciation doit être formalisée officiellement pour produire effet vis-à-vis de l’administration et des créanciers.

Voici la procédure, étape par étape :

Remplir le formulaire officiel → CERFA n°14037-02, disponible sur le site service-public.fr. Ce document indique l’identité du défunt, celle de l’héritier et sa volonté claire de renoncer.

Déposer la déclaration → Au tribunal judiciaire du lieu d’ouverture de la succession (c’est-à-dire du dernier domicile du défunt). Elle peut également être déposée par l’intermédiaire d’un notaire, notamment si la succession est complexe.

Enregistrer la décision → Le greffe enregistre la renonciation et la mentionne dans le registre national des successions. À compter de cette inscription, la décision est irrévocable.

Informer les créanciers → Si des créanciers contactent l’héritier, il lui suffit de leur envoyer une copie de la renonciation. Ils devront alors s’adresser au Service des Domaines ou aux héritiers restants.

La procédure est peu coûteuse une vingtaine d’euros au tribunal, plus les éventuels honoraires du notaire si l’accompagnement est choisi. Un investissement minime comparé au risque de devoir assumer des dettes importantes.

Etapes de procédure de renonciation

Conséquences d’un refus tardif

Une renonciation ne produit ses effets qu’à partir du moment où elle est enregistrée. Si un héritier tarde trop ou agit comme propriétaire avant de renoncer, il peut être considéré comme ayant accepté tacitement la succession.

Exemples d’acceptation implicite :

encaisser un loyer ou un chèque appartenant au défunt ;

vendre un bien sans autorisation du notaire ;

régler des factures personnelles du défunt avec ses comptes bancaires.

Dans ces cas, la renonciation devient impossible : l’héritier est juridiquement engagé et devra répondre des dettes.

Illustration récente :

Une décision de la Cour de cassation (Civ. 1re, 2022) a confirmé la responsabilité d’un héritier ayant utilisé la voiture du défunt avant sa renonciation.

Ce simple usage a suffi à démontrer une volonté d’appropriation donc une acceptation tacite.

Cas particuliers et situations complexes

Refuser une succession semble simple sur le papier. Pourtant, certaines situations créent des zones grises juridiques où la prudence et l’accompagnement deviennent essentiels.

Découverte tardive de dettes, patrimoine à l’étranger ou héritiers aux décisions divergentes : chaque cas exige une stratégie adaptée pour éviter les mauvaises surprises.

Découverte tardive de dettes

Il arrive qu’un héritier accepte une succession en pensant qu’elle est équilibrée, avant de découvrir plusieurs mois plus tard l’existence de dettes cachées : crédit oublié, facture non réglée, caution non déclarée…

Dans ce cas, tout n’est pas perdu.

L’héritier peut demander à modifier son choix initial en sollicitant une acceptation à concurrence de l’actif net, même après avoir accepté purement et simplement à condition de prouver que les dettes étaient inconnues au moment de l’acceptation.

Cette procédure protège l’héritier d’un endettement personnel injustifié : il remboursera les dettes uniquement à hauteur de la valeur des biens hérités.

Conseil : avant toute acceptation, exigez un inventaire exhaustif du patrimoine et des dettes. Ce document, établi par le notaire, reste la meilleure garantie contre les mauvaises surprises.

Dettes numériques ou garanties cachées

À l’ère du numérique, les successions incluent souvent des engagements invisibles : abonnements, achats en ligne, prêts personnels, ou encore cautions données à un tiers.

Ces dettes peuvent continuer à produire des effets même après le décès, notamment lorsqu’elles sont prélevées automatiquement ou adossées à un compte bancaire du défunt.

En cas de doute, il est essentiel de :

bloquer rapidement les comptes bancaires du défunt ;

prévenir les organismes de crédit et les prestataires (banques, opérateurs, plateformes) ;

réaliser une recherche centralisée via le Fichier des comptes bancaires (Ficoba) et le notaire.

Ces démarches permettent d’éviter que de nouvelles dettes ne s’ajoutent à la succession.

Si elles apparaissent après une renonciation, elles ne peuvent jamais être imputées à l’héritier renonçant, la responsabilité restant attachée à la succession elle-même.

Patrimoine à l’étranger

Lorsque le défunt possédait des biens à l’étranger, la succession devient plus complexe.

Chaque pays applique ses propres règles en matière de dettes et d’héritage.

Ainsi, un refus de succession en France ne vaut pas automatiquement refus à l’étranger : il faut accomplir les formalités dans chaque pays concerné.

Exemple :

Marie renonce à la succession de son père en France, pensant être protégée. Or, celui-ci possédait un appartement en Espagne, avec un crédit immobilier attaché.

Sans renonciation expresse devant les autorités espagnoles, elle reste considérée comme héritière de ce bien… et du prêt qui l’accompagne.

Recommandation : dans toute succession internationale, sollicitez un conseil juridique transfrontalier. Les notaires ou avocats partenaires de Noun Partners peuvent coordonner les démarches entre juridictions pour sécuriser la renonciation.

Acceptation mixte entre héritiers

Il est fréquent que les héritiers d’une même succession fassent des choix différents.

Certains acceptent, d’autres refusent. Le Code civil prévoit cette situation : la succession est alors partagée entre les héritiers acceptants uniquement.

Concrètement :

Les héritiers acceptants reçoivent les biens, mais assument aussi les dettes, à hauteur de leur part.

Les héritiers renonçant sont exclus de toute responsabilité et ne participent pas au règlement du passif.

Exemple :

Trois frères héritent d’une succession contenant 100 000 € de dettes. Deux refusent, un accepte. Le frère acceptant devient seul héritier, mais également seul débiteur vis-à-vis des créanciers. Il pourra cependant vendre les biens de la succession pour couvrir les dettes, sans jamais pouvoir réclamer de participation à ses frères.

Conseil : avant de prendre une décision, communiquez entre héritiers.

Une acceptation isolée peut transformer une bonne intention en responsabilité personnelle lourde.

Pourquoi se faire accompagner est essentiel

Gérer une succession surtout lorsqu’elle comporte des dettes demande une analyse juridique rigoureuse et une bonne compréhension des risques.

Entre les délais, les formulaires, les dettes cachées ou les implications fiscales, un choix mal informé peut rapidement avoir des conséquences financières lourdes.

C’est là qu’intervient Noun Partners.

Nos équipes accompagnent les héritiers à chaque étape :

analyse du passif et évaluation du risque de dettes,

choix de la stratégie successorale la plus adaptée (acceptation, renonciation, ou acceptation à concurrence de l’actif net),

rédaction et dépôt des documents officiels,

coordination avec les notaires et créanciers pour sécuriser la procédure.

Notre rôle : transformer une situation complexe en décision claire et maîtrisée, tout en protégeant votre patrimoine et vos intérêts.

Contactez Noun Partners pour une consultation personnalisée, ou téléchargez notre guide gratuit sur la renonciation à succession pour comprendre, comparer et choisir en toute sérénité.

FAQ – Refus de succession et dettes

Qui hérite des dettes en cas de refus d’héritage ?

Lorsqu’un héritier refuse la succession, il n’hérite pas des dettes. Celles-ci restent attachées au patrimoine du défunt et seront réglées, si possible, avec les biens de la succession. S’il existe d’autres héritiers acceptants, eux seuls en assument la charge.

Comment ça se passe quand on refuse une succession ?

Refuser une succession signifie déclarer officiellement sa renonciation auprès du tribunal judiciaire (formulaire CERFA n°14037-02).

L’héritier est alors considéré comme n’ayant jamais été héritier : il ne reçoit rien, ne paie rien, et perd tout droit sur la succession.

Les biens et dettes sont ensuite transférés aux autres héritiers ou, à défaut, à l’État.

Qui est responsable des dettes d’une personne décédée ?

Seuls les héritiers acceptants sont responsables des dettes du défunt. Ceux qui acceptent “à concurrence de l’actif net” ne paient que dans la limite des biens hérités. Les héritiers ayant renoncé sont entièrement protégés : ils ne peuvent être poursuivis par les créanciers.

Qui doit payer les dettes des parents décédés sans succession ?

Si tous les héritiers renoncent, la succession devient vacante. Elle est alors gérée par le Service des Domaines, qui vend les biens pour rembourser les créanciers. S’il reste des dettes, elles sont effacées : aucun enfant ou proche n’a à les payer.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)