Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/11/2025

•

0

min

Mise à jour le

29/7/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

o En l’absence d’enfants, la succession revient aux frères et sœurs, puis aux neveux et nièces, ou, à défaut, à l’État.

o Le partenaire de PACS n’est pas héritier automatique : il doit être désigné par testament.

o Les abattements fiscaux sont faibles :

15 932 € pour un frère ou une sœur,

7 967 € pour un neveu ou une nièce,

1 594 € seulement pour un non-parent.

o Les taux de taxation varient fortement : de 35–45 % entre frères et sœurs à 60 % pour un ami ou voisin.

o Sur un patrimoine de 300 000 €, un frère reçoit ~175 000 €, une nièce ~140 000 €, un ami ~120 000 €.

o Sans testament ni héritier, l’État récupère la totalité de la succession.

o Les frais de notaire (1 à 3 %) s’ajoutent aux droits dus.

o Pour réduire la fiscalité : anticiper via testament, assurance-vie, donation ou démembrement de propriété.

Lorsqu’une personne décède sans héritier direct, c’est-à-dire sans enfants, petits-enfants ni descendants, sa succession prend une tournure particulière.

En France, cette situation n’est pas rare, mais elle entraîne des conséquences fiscales importantes : l’absence de descendants directs modifie profondément les règles d’imposition. Les barèmes deviennent plus élevés, les abattements plus faibles, et la part revenant à chaque héritier peut fondre rapidement sous le poids des droits de succession.

Dans ces cas, le patrimoine est transmis selon une hiérarchie stricte prévue par le Code civil.

Ce sont alors les frères et sœurs, neveux et nièces, voire autres parents éloignés qui en bénéficient et, à défaut, l’État qui en recueille la totalité.

Cet article vous guidera à travers les règles essentielles :

qui hérite en l’absence d’enfant,

comment les droits sont calculés,

quels scénarios concrets envisager,

et surtout comment anticiper intelligemment pour alléger la fiscalité et garder le contrôle sur votre patrimoine.

Qui hérite si vous n’avez pas d’héritier direct ?

En France, la répartition d’un héritage ne se fait pas au hasard. Elle suit un ordre précis défini par le Code civil, appelé dévolution successorale.

Ce système garantit que, même en l’absence d’enfants, le patrimoine du défunt trouve un ou plusieurs destinataires, dans un cadre juridique bien établi.

L’idée fondatrice est simple : plus le lien de parenté est proche, plus la priorité est grande. Lorsqu’il n’y a pas de descendants, ce sont d’abord les membres de la famille collatérale (frères, sœurs, neveux, nièces, etc.) qui entrent en jeu.

Ordre des héritiers en l’absence d’héritier direct

1. Les frères et sœurs

En l’absence d’enfants (et de parents), ce sont les frères et sœurs du défunt qui héritent en priorité. Chacun reçoit une part égale du patrimoine, sous réserve de quelques ajustements selon les situations.

Par exemple, si le défunt laisse deux frères et une sœur, chacun percevra un tiers. Si l’un des frères est décédé avant lui, ses enfants (les neveux et nièces du défunt) hériteront de la part qui lui revenait. On parle alors de représentation successorale. Ce mécanisme évite qu’une branche familiale soit totalement exclue de la succession.

2. Les neveux et nièces

Si tous les frères et sœurs sont décédés, ce sont leurs enfants, les neveux et nièces qui deviennent héritiers. Ils se partagent alors la succession entre eux, toujours à parts égales. Leur lien de parenté est déjà plus éloigné, ce qui aura des conséquences fiscales importantes : les abattements seront plus faibles et les taux d’imposition plus élevés (nous y reviendrons).

Par exemple, Marc décède sans enfant. Il avait une sœur, décédée avant lui, qui laisse deux enfants. Ces deux neveux héritent donc de tout, chacun pour moitié.

3. Les autres parents jusqu’au 4ᵉ degré

Lorsque le défunt n’a ni frère, ni sœur, ni neveu ou nièce, la loi continue à chercher dans la famille. Peuvent alors être appelés :

les oncles et tantes (3ᵉ degré),

les cousins et cousines germains (4ᵉ degré).

Au-delà du 4ᵉ degré (par exemple des cousins issus de germains ou plus lointains), la parenté n’est plus juridiquement reconnue pour l’ouverture d’une succession. Autrement dit, ces personnes ne peuvent pas hériter légalement, sauf s’il existe un testament en leur faveur.

4. L’État : le dernier héritier

Si aucune famille n’existe dans ces degrés, l’État devient l’héritier universel. Ce cas de figure est rare, mais il survient lorsqu’une personne n’a ni enfant, ni frère ou sœur, ni neveu, ni cousin, et n’a pas rédigé de testament. Le patrimoine du défunt rejoint alors le domaine privé de l’État : il peut être vendu, intégré au patrimoine public ou réaffecté à des institutions culturelles, selon sa nature.

Le cas particulier du partenaire de PACS

Le partenaire de PACS occupe une position intermédiaire : il est reconnu comme compagnon de vie, mais n’a pas de droits successoraux automatiques.

En l’absence de testament, il n’hérite de rien, contrairement au conjoint marié, qui bénéficie d’une protection légale.

Toutefois, la fiscalité du PACS est favorable : lorsqu’il est désigné dans un testament, le partenaire bénéficie d’une exonération totale de droits de succession. Encore faut-il avoir pris la précaution d’écrire ce testament : sans cela, l’État ou la famille éloignée récupérera tout.

Comment sont calculés les frais de succession sans héritier direct ?

Lorsqu’une personne décède sans héritier direct, la question des droits de succession devient centrale. Le montant à payer dépend à la fois de la valeur du patrimoine transmis, du lien de parenté avec le défunt, et des abattements fiscaux prévus par la loi.

En d’autres termes, la fiscalité successorale se calcule en trois étapes :

déterminer la base imposable ;

appliquer les abattements personnels ;

appliquer le barème progressif selon le degré de parenté.

À cela s’ajoutent les frais de notaire et les coûts administratifs, distincts des impôts dus à l’État.

Base imposable et abattements

L’administration fiscale ne taxe pas la valeur brute d’une succession, mais ce qu’on appelle l’actif net taxable.

C’est la valeur totale des biens transmis (immobilier, comptes bancaires, meubles, etc.), après déduction des dettes du défunt : prêts en cours, factures, frais funéraires, impôts non réglés, etc.

Une fois cette base nette déterminée, chaque héritier bénéficie d’un abattement personnel. Cet abattement représente la part de l’héritage exonérée d’impôt, avant que le barème des droits ne s’applique.

Les montants varient selon le lien de parenté :

Cet abattement peut sembler modeste, surtout comparé à celui accordé aux enfants (100 000 € chacun). Mais il constitue la première marche du calcul.

Succession sans héritier direct :abattements légaux

Exemple concret : héritage laissé à une nièce

Prenons un patrimoine de 300 000 € laissé à une nièce.

Valeur brute : 300 000 €

Abattement : – 7 967 €

Base imposable : 292 033 €

C’est sur cette somme que sera appliqué le taux de 55 % prévu pour les neveux et nièces.

Le montant des droits dus à l’État s’élève donc à 160 618 € environ, ce qui signifie que la nièce percevra près de 139 000 € net.

Cet exemple illustre combien la fiscalité devient lourde dès que le lien de parenté s’éloigne.

Barème et taux selon les liens de parenté

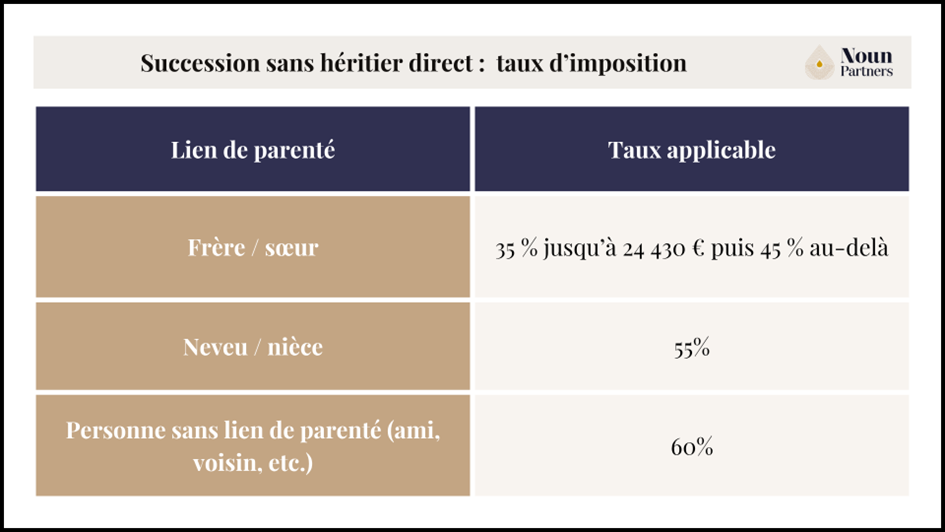

Le barème des droits de succession repose sur une idée simple : plus la parenté est lointaine, plus l’imposition est forte.

Ce mécanisme incite à transmettre son patrimoine à sa famille proche, ou à anticiper pour éviter la taxation maximale.

Voici les principaux taux applicables en l’absence d’héritiers directs :

Les 55 % et 60 % appliqués aux héritiers indirects ou non apparentés peuvent sembler vertigineux.

Succession sans héritier direct : taux d’imposition

Cela signifie qu’un ami héritant de 300 000 € recevra à peine 120 000 € net, après paiement des droits.

Ces taux élevés traduisent la philosophie du droit français : favoriser la transmission familiale et limiter les héritages entre non-parents.

Ils expliquent aussi pourquoi les stratégies d’optimisation successorale comme l’assurance-vie, les donations, le démembrement sont des solutions pertinentes.

Frais de notaire et frais administratifs

Au-delà de l’impôt dû à l’État, chaque succession entraîne des frais de notaire, indispensables à la régularisation juridique du dossier. Ces frais couvrent la rédaction des actes, les démarches d’enregistrement et la vérification de la situation patrimoniale du défunt.

Ils se composent de trois éléments :

Les émoluments proportionnels : calculés en pourcentage de la valeur de la succession (selon un barème légal).

En moyenne, entre 1 % et 3 % du montant total.

Exemple : pour une succession de 300 000 €, comptez environ 3 000 à 7 000 €.

Les frais fixes et débours : somme des coûts annexes (copies d’actes, publications, frais de déplacement, taxes d’enregistrement).

Environ 800 à 1 500 € selon les dossiers.

Les honoraires libres : si le notaire réalise des prestations spécifiques (évaluation d’immeuble, recherche d’héritiers, etc.), il peut facturer des honoraires complémentaires.

Il est essentiel de comprendre que ces frais s’ajoutent aux droits de succession, et non l’inverse. Autrement dit, même après avoir payé les taxes au fisc, les héritiers doivent encore régler les frais de règlement auprès du notaire.

Cas pratiques : succession sans héritier direct

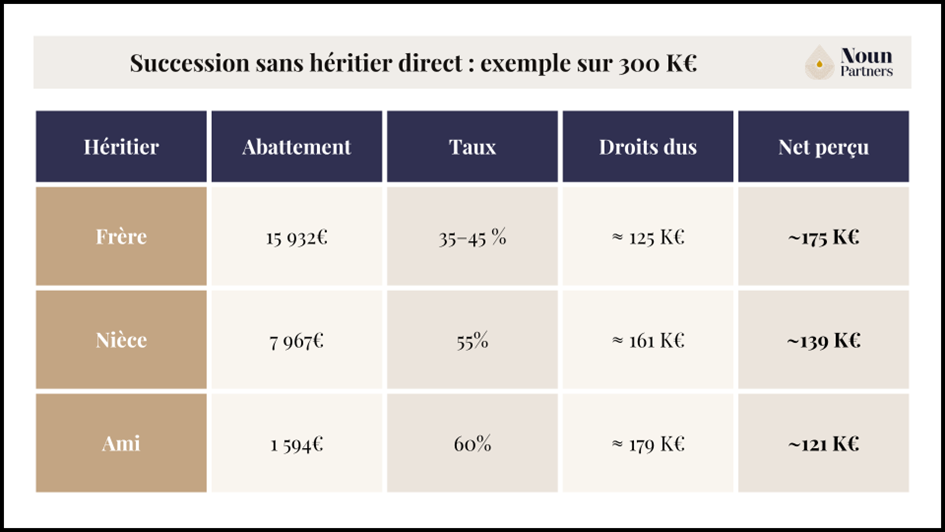

Cas pratique : succession sans héritiers direct sur 300 000 €

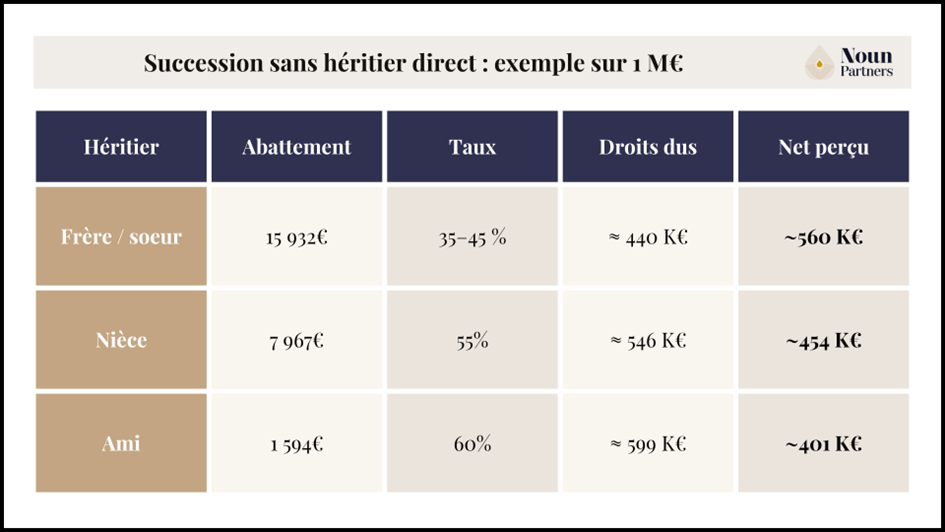

Cas pratique : succession sans héritiers direct sur 1 000 000 €

Ce tableau résume à quel point le lien de parenté influence radicalement le résultat net.

Entre un frère et un ami, la différence dépasse 50 000 € sur une transmission de 300 000 € et 159 000 € sur une transmission à 1 000 000 €.

Scénarios typiques de succession sans héritier direct

Pour mesurer concrètement l’impact fiscal d’une succession sans enfant, imaginons un patrimoine de 300 000 €.

Selon la personne désignée, la somme finale perçue peut varier du simple au triple.

Scénario 1 : un frère hérite

Héritier : un frère unique. Abattement : 15 932 € Base taxable : 300 000 – 15 932 = 284 068 € Taux d’imposition : 35 % jusqu’à 24 430 €, puis 45 % au-delà. Droits dus : ≈ 125 000 € Montant net reçu :≈ 175 000 €

Le frère conserve un peu plus de la moitié du patrimoine, un taux élevé mais encore raisonnable au regard des transmissions plus éloignées.

Scénario 2 : une amie hérite

Héritier : une amie désignée par testament. Abattement : 1 594 € Base taxable : 298 406 € Taux d’imposition : 60 % (taux maximal pour personnes sans lien familial). Droits dus :≈ 179 000 €

Montant net reçu :≈ 121 000 €

Ici, près des deux tiers de la succession partent à l’État. L’amitié, si précieuse soit-elle, ne crée aucun lien fiscal.

Scénario 3 : aucun héritier

Héritier : aucun membre de la famille, aucun testament. Conséquence : la succession devient vacante et revient intégralement à l’État, sans abattement ni taxation. Montant transmis : 300 000 €

Montant reçu par un proche :0 €

Les biens peuvent alors être revendus, intégrés au domaine public ou affectés à des institutions.

Comment réduire les frais et garder le contrôle ?

Face à des taux de taxation qui peuvent atteindre 60 %, une optimisation patrimoniale anticipée est essentielle pour ne pas subir la succession, mais l'organiser.

Même sans héritier direct, plusieurs leviers permettent de transmettre son patrimoine selon ses souhaits, tout en limitant la facture fiscale.

Trois outils dominent :

le testament,

l’assurance-vie,

et la donation souvent associés à une réflexion sur le démembrement de propriété.

Testament et choix du bénéficiaire

Le testament est le premier instrument de maîtrise patrimoniale.

Il permet de désigner librement ses bénéficiaires : un frère, une nièce, un ami proche, une association ou encore son partenaire de PACS.

Mais il faut garder à l’esprit que le testament n’efface pas la fiscalité : si le bénéficiaire n’a aucun lien de parenté, il restera soumis à un taux de 60 % après un abattement dérisoire de 1 594 €.

Son intérêt est ailleurs : préserver la volonté du défunt et éviter que la succession ne soit récupérée par l’État.

Sans testament, même une relation de longue date ou un partenaire de vie n’aura aucun droit.

Assurance-vie

L’assurance-vie est la solution la plus souple et la plus efficace pour transmettre un capital en dehors du cadre fiscal classique de la succession.

Elle permet de désigner librement un ou plusieurs bénéficiaires, même sans lien de parenté, tout en bénéficiant d’une fiscalité exceptionnellement avantageuse.

Les primes versées avant 70 ans sont exonérées de droits de succession jusqu’à 152 500 € par bénéficiaire, puis taxé au taux de 20% jusqu’à 700 000 € et 31.5% au-delà.

Celles versées après 70 ans profitent d’un abattement global de 30 500 € pour l’ensemble des bénéficiaires, les intérêts restants exonérés.

Exemple :

Une personne place 150 000 € sur un contrat d’assurance-vie avant 70 ans et désigne son amie comme bénéficiaire.

À son décès, celle-ci recevra l’intégralité du capital net d’impôt, alors qu’elle aurait perçu à peine 60 000 € via une succession classique.

L’assurance-vie constitue un pilier incontournable des stratégies patrimoniales sans héritiers directs.

Donation et démembrement de propriété

Transmettre de son vivant, c’est agir plutôt que subir.

La donation permet d’anticiper la succession en réduisant progressivement la valeur taxable du patrimoine. Par exemple, la donation d'une maison à un enfant ou à un neveu en nue-propriété permet de transmettre un bien immobilier tout en conservant son usage.

Chaque donation bénéficie d’un abattement renouvelable tous les 15 ans, selon le lien de parenté. Ainsi, réaliser une donation avant 70 ans de manière échelonnée à des neveux ou nièces permet de limiter la base imposable lors du décès.

Pour aller plus loin, le démembrement de propriété ou la création d'une holding familiale pour les patrimoines plus conséquents permettent de réduire la base taxable et de transmettre tout en continuant de jouir des biens transmis.

Cela consiste à séparer l’usufruit (le droit d’utiliser ou de percevoir les revenus d’un bien) de la nue-propriété (le droit de propriété future).

Au décès de l’usufruitier, la pleine propriété se reconstitue sans droits supplémentaires, permettant une transmission fluide et fiscalement optimisée.

Les erreurs à éviter

Mal planifier sa succession, c’est souvent laisser le fisc ou l’État décider à votre place.

Certaines erreurs, fréquentes mais évitables, peuvent coûter très cher.

Ne pas rédiger de testament : sans document officiel, c’est la loi qui s’applique, et en l’absence d’héritiers directs, l’État devient le seul bénéficiaire.

Croire qu’un partenaire de PACS hérite automatiquement : contrairement au mariage, le PACS ne confère aucun droit successoral sans testament explicite, même après des années de vie commune.

Oublier les délais de déclaration : les héritiers disposent de six mois (ou un an en cas de décès à l’étranger) pour déposer la déclaration de succession. Tout retard entraîne pénalités et intérêts.

Penser que les taux sont les mêmes que pour les enfants : entre un descendant direct (5 à 45 %) et un ami (60 %), la différence est colossale.

Attendre pour planifier : plus la transmission est anticipée, plus les leviers fiscaux sont efficaces (assurance-vie, donations, démembrements).

Anticiper, c’est protéger vos proches et préserver la valeur de votre patrimoine.

Pourquoi faire appel à Noun Partners

Gérer une succession sans héritier direct soulève à la fois des questions juridiques, fiscales et émotionnelles. Les règles sont complexes, les taux parfois décourageants, et les erreurs souvent irréversibles. Pourtant, avec le bon accompagnement, cette étape peut devenir une démarche lucide, structurée et apaisée.

C’est là que Noun Partners intervient. Notre approche repose sur trois piliers :

Clarté juridique, pour comprendre vos droits et les options réelles qui s’offrent à vous.

Optimisation fiscale, pour réduire les droits de succession et préserver la valeur transmise.

Vision patrimoniale, pour organiser votre transmission dans le respect de vos volontés et de vos proches.

Qu’il s’agisse de rédiger un testament, de mettre en place une assurance-vie, ou d’anticiper une donation, nous vous aidons à bâtir une stratégie personnalisée, adaptée à votre situation et à vos priorités. Chaque détail compte : un mot mal formulé ou une clause oubliée peut transformer une intention généreuse en impôt supplémentaire.

Chez Noun Partners, notre mission est de vous offrir la sérénité de la prévoyance : celle d’un patrimoine transmis en pleine conscience, dans un cadre fiscal maîtrisé et conforme à vos valeurs.

Réservez votre consultation gratuite pour découvrir nos solutions d’optimisation successorale, et téléchargez notre checklist de préparation pour avancer sereinement, étape par étape.

FAQ – Succession sans héritier direct

Comment se passe une succession sans héritier direct ?

Sans enfant, la succession revient d’abord aux frères et sœurs, puis à leurs enfants (neveux, nièces). S’il n’existe aucun parent jusqu’au 4ᵉ degré, le patrimoine est dévolu à l’État. Le notaire identifie les héritiers, évalue les biens et détermine les droits de succession à régler.

Quels sont les frais de succession pour les héritiers indirects ?

Les héritiers indirects subissent une fiscalité plus lourde :

Frères/sœurs : 35 % à 45 %, abattement de 15 932 €.

Neveux/nièces : 55 %, abattement de 7 967 €.

Aucun lien : 60 %, abattement de 1 594 €.

À ces montants s’ajoutent environ 1 à 3 % de frais de notaire.

Quels sont les frais de succession pour des neveux ?

Les neveux et nièces profitent d’un abattement de 7 967 €, puis sont taxés à 55 %. Ainsi, sur 300 000 €, ils paient environ 160 000 € de droits, et reçoivent un peu moins de 140 000 € nets.

Quels sont les frais de succession pour un héritier sans lien de parenté ?

Un héritier non apparenté subit le taux maximal de 60 %, après un abattement minime de 1 594 €. Sur 300 000 €, il paiera environ 179 000 € d’impôts, ne conservant que 121 000 € nets. L’assurance-vie reste alors la meilleure solution pour transmettre sans droits excessifs.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)