Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

26/9/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L’assurance vie est hors succession : les capitaux vont directement aux bénéficiaires désignés, avec un régime fiscal spécifique.

Avant 70 ans : chaque bénéficiaire profite d’un abattement de 152 500 €. Au-delà, taxation à 20 % jusqu’à 700 000 €, puis 31,25 %.

Après 70 ans : abattement global de 30 500 € (tous bénéficiaires confondus). Les primes excédentaires sont taxées selon le lien de parenté, mais les gains restent exonérés.

Conjoint / partenaire de PACS : exonération totale.

Clause bénéficiaire : essentielle. Bien rédigée, elle sécurise la répartition, évite les conflits et permet même d’optimiser (ex. démembrement entre conjoint et enfants).

Primes manifestement exagérées : attention aux versements disproportionnés, qui peuvent être réintégrés dans la succession par le juge.

L'assurance vie c'est à la fois un outil d'épargne, de diversification patrimoine et de transmission.

On ouvre une assurance-vie pour épargner sereinement, on l’utilise pour investir avec souplesse et rendement, tout en ayant la possibilité de retirer les fonds à tout moment. L'assurance-vie permet d'investir avec souplesse et rendement, en arbitrant librement entre fonds euros sécurisé et unités de compte dynamiques selon l'évolution des marchés et des objectifs patrimoniaux. Au-delà de la capitalisation, l’assurance- vie devient, un jour, un levier efficace de transmission avec une grande liberté dans la rédaction des bénéficiaires des capitaux doublée d’une fiscalité avantageuse.

On peut alors se demander au moment du décès, combien vais-je toucher ?

Pour bien comprendre le montant des capitaux que l’on peut percevoir au dénouement d’un contrat d’assurance-vie, il y a plusieurs éléments à comprendre : la fiscalité particulière de l’assurance vie hors succession, l’impact déterminant de l’âge du souscripteur / assuré au moment des versements (avant ou après 70 ans), la rédaction (parfois trop rapide) de la clause bénéficiaire, et l’optimisation des abattements spécifique de l’assurance-vie.

Une clause bénéficiaire d’un contrat d’assurance-vie bien pensé peut réduire très significativement la charge fiscale et offrir une transmission adaptée à sa volonté.

L’objectif de ce contenu est double : rendre lisible ce que chacun peut espérer toucher au dénouement d’une assurance-vie et montrer comment optimiser le résultat net, sans jamais perdre de vue l’essentiel : protéger les proches, respecter les volontés, et préserver l’harmonie familiale.

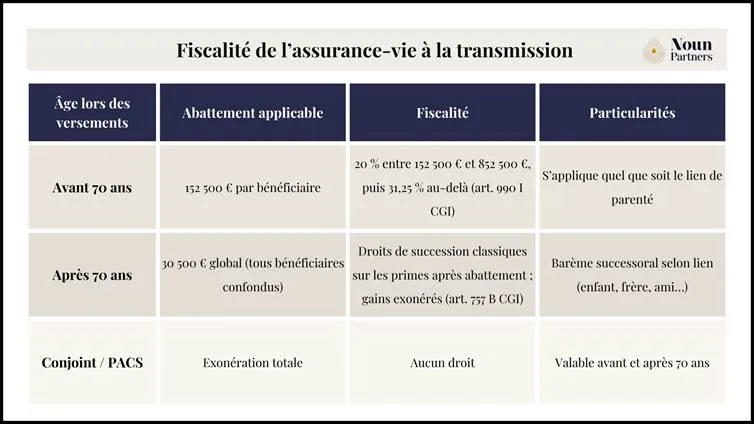

Assurance vie, succession et fiscalité : tableau récapitulatif

Avant de rentrer dans le détail des mécanismes, il est essentiel de disposer d’une vue d’ensemble des règles fiscales qui encadrent la fiscalité d’un contrat d’assurance vie à la transmission. En fonction de la date de versements des primes, et du bénéficiaire des capitaux décès, la fiscalité appliquée pourra être différente.

Au décès, les capitaux ne tombent pas dans la succession (sauf cas particuliers), mais sont transmis directement aux bénéficiaires désignés dans la clause. En clair, on peut choisir librement qui percevra, sans être limité par les règles de partage de l’actif successoral (réserve héréditaire mise à part si des versements sont jugés « manifestement exagérés »).

L’assurance-vie bénéficie de son propre régime fiscal :

Versements (primes) effectués avant 70 ans : chaque bénéficiaire dispose d’un abattement individuel de 152 500 €. Au-delà, la taxation est de 20 % jusqu’à 700 000 € puis 31,25 % (art. 990 I CGI) ;

Versements effectués après 70 ans : les primes versées entrent dans l’assiette des droits de succession après un abattement global de 30 500 € (tous bénéficiaires confondus), mais les gains (intérêts, plus-values) sont exonérés de droits (art. 757 B CGI) ;

Conjoint marié / partenaire de PACS : exonération totale, quel que soit l’âge des versements.

Voici un tableau qui synthétise les règles fiscales de l’assurance-vie à la transmission :

Tableau sur la fiscalité de l’assurance-vie à la transmission avant ou après 70 ans

L’assurance vie : transmission de patrimoine hors succession

L’une des grandes spécificités de l’assurance vie réside dans sa capacité à transmettre du patrimoine hors succession. Contrairement à un bien immobilier ou à un compte bancaire classique, le capital assuré n’est pas intégré à la masse successorale. Il est transmis directement aux bénéficiaires désignés dans la clause du contrat d’assurance-vie.

Un outil de liberté et de souplesse

Cela signifie que vous pouvez désigner comme bénéficiaire un enfant, un conjoint, un petit-enfant, un ami ou même une association. L’assurance vie permet donc d’aller au-delà des règles successorales classiques, à condition toutefois de respecter la réserve héréditaire. C’est outil permettant de gratifier un ou plusieurs proches avec la possibilité de revenir sur la désignation des bénéficiaires à tout moment.

La clé : la clause bénéficiaire

En ce qui concerne la répartition des bénéficiaires, tout repose sur la rédaction de la clause bénéficiaire : c’est elle qui définit qui percevra les capitaux au décès.

Elle peut être simple comme : « mes enfants, par parts égales, à défaut mes héritiers », ou désigner le conjoint ou partenaire de pacs et à défaut les enfants.

La rédaction peut également être plus sophistiquée et adaptée à la volonté du souscripteur / assuré, notamment en prévoyant le démembrement entre conjoint et enfants, avec la mise en place d’un quasi-usufruit, la désignation d’un petit-enfant à la place d’un enfant déjà installé, ou encore des clauses à tiroir avec le choix laissé à un ou certain bénéficiaire de choisir une certaine répartition etc.

Sa rédaction mérite une attention particulière, car une clause mal rédigée peut conduire à l’inverse de l’effet recherché, voire conduire à de véritables conflits familiaux.

Abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans

Lorsqu’un assuré effectue des versements avant ses 70 ans, chacun des bénéficiaires désignés bénéficie d’un abattement fiscal de 152 500 €. Concrètement, cela signifie que chaque bénéficiaire peut percevoir jusqu’à 152 500 € sans payer le moindre impôt. Au-delà, une taxation spécifique s’applique :

20 % entre 152 500 € et 852 500 €

31,25 % au-delà.

Exemple simple transmission d’un contrat de 2 millions d’euros à ses deux enfants, soit 1 million d’euros chacun

Un parent a deux enfants et alimente son contrat avant 70 ans avec 1 000 000 €. À son décès, le contrat vaut 2 000 000 € (après prélèvements sociaux) et prévoit une répartition égalitaire.

Chaque enfant reçoit 1 000 000 €.

152 500 € sont exonérés.

Restent 847 500 € taxés à 20 % jusqu’à 700 000 € et à 31.25 % pour le surplus, soit une fiscalité de 186 094 € d’impôt (taux moyen d’imposition de 18.6%)

Net reçu : 813 904 € par enfant.

En d’autres termes, 2 000 000 € transmis n’ont généré que 372 188 € d’impôt au total. Comparez cela avec une transmission classique taxée jusqu’à 45 %, soit 900 000 € dans ce cas.

A noter que la fiscalité aurait exactement été la même si, le souscripteur assuré, avait désigné, par exemple, une amie et un neveu bénéficiaire de ce contrat.

Abattement global de 30 500 € pour les versements après 70 ans

Les versements effectués après 70 ans sont traités différemment. Ils bénéficient d’un abattement global de 30 500 €, à répartir entre tous les bénéficiaires. La fraction des primes au-delà de cet abattement global est soumise aux droits de succession selon le lien de parenté. En revanche, les plus-values générées par le contrat restent exonérées.

Autrement dit, contrairement à la fiscalité avant 70 ans où l’ensemble da la valorisation du contrat (plus-value comprise) est taxée à la fiscalité particulière de l’assurance-vie, la fiscalité après 70 ans, ne s’applique que sur le montant des primes versées après 70 ans.

Exemple d’un contrat d’assurance-vie d’1 millions d’euros versés après 70 ans

Un assuré verse 1 000 000 € après ses 70 ans.

Au décès, le contrat vaut 1 500 000 € (soit 500 000 € de gains).

Ces 969 500 € sont soumis aux droits de succession selon le lien de parenté.

Les 500 000 € de gains sont totalement exonérés.

Ainsi, si les enfants de l’assuré sont bénéficiaires des capitaux décès, les droits de succession seront au maximum de 436 275 € (que la TMI est de 45%,), soit 1 063 725 € de capitaux décès nets perçus.

Cet avantage sur les gains peut sembler secondaire, mais il devient considérable si le contrat est conservé longtemps après 70 ans.

Les intérêts composés peuvent en effet générer des gains nets de plusieurs centaines de milliers d’euros exonérés de droits.

Les plus-values de l’assurance vie

Avant l’application du régime fiscal de l’assurance-vie à la transmission, le gain correspondant aux intérêts et rendements générés par les primes investies, est soumis aux prélèvements sociaux de 17.2%. Ces prélèvements sociaux sont dus peu importe la date de versement des primes ou la qualité du bénéficiaire du contrat.

Au décès, ces gains échappent aux droits de succession si les primes ont été versées après 70 ans.

En revanche, ils sont toujours soumis aux prélèvements sociaux (17,2 %) lors de leur inscription en compte.

C’est une différence clé par rapport à d’autres placements : un contrat d’assurance vie ouvert après 70 ans peut produire, sur 15 ou 20 ans, des gains nets exonérés représentant une part significative du capital transmis.

Attention aux primes manifestement exagérées

Si vous avez la liberté de désigner qui vous le souhaitez comme bénéficiaire d’une assurance vie, vos proches, et surtout vos enfants pourraient contester le versement des primes si elles sont jugées manifestement exagérés au regard de la situation patrimoniale et financière du souscripteur.

Les deux critères principaux regardés par le juge sont :

le poids des primes dans le patrimoine global et

l’utilité réelle du versement pour le souscripteur.

Ainsi la notion de primes manifestement exagérées, est appréciée au cas par cas par les juges et cette appréciation s’effectue au jour du versement de chaque prime, contrat par contrat (Cass. civ. 2, 19 mai 2016).

En pratique, ce caractère excessif ne peut être invoqué qu’au décès du souscripteur.

C’est pourquoi il est essentiel que les professionnels alertent leurs clients, au moment du versement, du risque de requalification et de remise en cause partielle de l’avantage successoral.

A noter qu’il n’y a pas de rapport entre la réserve héréditaire et les primes exagérées.

En France, la loi impose la réserve héréditaire des enfants, c’est-à-dire que les enfants du défunt sont dits héritiers réservataires et à ce titres une part minimale du patrimoine leur est garantie à la succession, appelée réserve.

La part restante, appelée quotité disponible, peut être attribuée librement. Pour une personne mariée avec deux enfants, la réserve héréditaire des enfants représente les 2/3 du patrimoine du défunt.

Le fait que le versement des primes soit réalisé dans le but de priver un héritier de sa réserve est un motif inopérant pour caractériser la prime comme exagérée. Les juges ont rappelé que ni l’intérêt des héritiers ni le dépassement de la quotité disponible ne sont des critères pertinents pour apprécier le caractère manifestement exagéré des primes (CA Rennes, 10 janv. 2023).

Autrement dit, c’est la cohérence entre le versement et la situation patrimoniale du souscripteur, au jour du versement, qui reste le véritable point de contrôle.

Optimiser l’assurance vie et la succession avec Noun Partners

L'assurance vie est un outil polyvalent, et un indispensable de son patrimoine. Un conseil assurance vie adapté permet d'en optimiser l'utilisation, que ce soit en termes de liberté d'investissement, de capitalisation ou de transmission. Une stratégie bien conçue permet de réduire la fiscalité, fluidifier la transmission et protéger l’équilibre familial.

Voici quelques recommandations pour optimiser l’assurance-vie dans le cadre de sa transmission.

Verser avant 70 ans autant que possible : profiter de l’abattement de 152 500 € par bénéficiaire est une ;

Ne pas négliger les versements après 70 ans : les gains exonérés peuvent représenter un levier important sur le long terme ;

Soigner la clause bénéficiaire : elle doit être claire, adaptée aux situations familiales et révisée régulièrement ;

Penser au démembrement d’une partie de la clause bénéficiaire : attribuer l’usufruit au conjoint (au titre d’un quasi-usufruit) et la nue-propriété aux enfants, pour protéger tout le monde ;

Combiner avec d’autres outils : donations, démembrements, SCI, ou donation-partage transgénérationnelle.

Chez Noun Partners, nous accompagnons chaque client pour bâtir une stratégie sur mesure. Car la transmission n’est pas qu’une affaire de fiscalité : c’est avant tout une question de sens, de famille et de vision à long terme.

Succession d’une assurance vie avant 70 ans : exemple concret

Benjamin, 52 ans, vit aujourd’hui en PACS avec Amandine, 56 ans, dont il a élevé le fils, Paul, comme le sien, et il a par ailleurs une fille, Camille, issue d’un précédent mariage.

À la suite de la cession partielle de son entreprise, il dispose de 1 000 000 € net à investir. Son patrimoine global atteint déjà 4 000 000 € (résidence principale, immobilier locatif et titres de sociétés).

Son objectif est de faire fructifier ce capital tout en veillant à ce qu’il bénéficie à terme aussi bien à son propre enfant qu’au fils d’Amandine.

Quelques constats :

· Patrimoine hors prix de cession peu liquide

· Tranche marginale d’imposition aux droits de succession pour sa fille Camille 45%

· Le fils d’Amandine, Paul n’est pas héritier de droit et Paul, ne recevrait la moitié de cette somme qu’à la condition de le désigner légataire particulier dans un testament.

Avec placement hors assurance-vie

Lili recevrait la moitié de cette somme après paiement de 225 000 € de droits de succession - taux marginal de 45% en droit de succession – soit la somme nette de 275 000 €.

Paul, ne recevrait la moitié de cette somme qu’à la condition de le désigner légataire particulier dans un testament. Dans ce cas, Paul recevrait les 500 000 € après paiement de 300 000 € de droits de succession - taux marginal de 60% entre tiers – soit la somme nette de 200 000 €.

Résultat, le total des droits de succession à payer sur ces 1 000 000 € serait de 525 000 € et les deux enfants ne recevraient pas la même chose in fine comme le souhaitait Benjamin

Avec l’assurance-vie

Benjamin pourrait souscrire une assurance vie de 1 M€ et désigner Paul et Lili bénéficiaires des capitaux décès par parts égales.

Ainsi au décès de Benjamin, Paul et Lili recevront chacun 500 000 €. Sur ces 500 000 €, ils bénéficieront d’un abattement de 152 500 € et le solde sera taxé à la fiscalité de l’assurance-vie au taux de 20%, soit 69 500 € chacun.

Finalement, ils recevront chacun 430 500 € nets de fiscalité, soit 861 000 € au total sur 1 000 000 €.

Gain total : 386 000 €

A noter qu’une clause prévoyant de démembrer la clause bénéficiaire entre Amandine et les enfants, au-delà des abattements de 152 500 € pour chacun des enfants, permettrait de diviser par deux cette fiscalité

Cas pratique : assurance-vie avant 70 ans avec un contrat d’un million d’euros

Succession d’une assurance vie après 70 ans : exemple concret

Un assuré a plus de 70 ans, il a perçu un capital d’un million d’euros à la suite d’un héritage.

Il a déjà réalisé des donations à ses enfants. La tranche marginale des droits de succession pour ses deux enfants devrait être de 45%.

À noter que certains dirigeants dans cette situation continuent d'exercer une activité via leur société, notamment dans le cadre d'un cumul président SAS et retraite, ce qui peut influencer à la fois leur capacité d'épargne sur l'assurance-vie et la stratégie de transmission à mettre en place.

Il s’interroge sur la pertinence d’ouvrir une assurance-vie plutôt qu’un compte-titre.

Nous avons comparé l’intérêt de privilégier l’assurance-vie plutôt qu’un compte-titre en prenant pour hypothèse que le contrat vaudra 1 790 K€ dans 10 ans avec une hypothèse de rendement de 6% par an.

Si placement sur un compte-titres : l’intégralité du compte-titre sera taxé auprès de chaque enfant. La fiscalité totale appliquée à la transmission sera de 805 500 €, soit 402 750 € chacun.

Afin de pouvoir payer les droits, les enfants devront céder une partie des titres mais ne devraient pas avoir de frottement fiscal sur la plus-value qui aura été purgée par la succession. Ainsi, le montant net transmis sera de 984 500 €, soit 492 250 € chacun.

Si placement sur une assurance-vie : Les prélèvements sociaux de 17.2% seront dus sur la plus-value, soit 135 880 € prélevés sur 790 000 € de plus-value.

Ensuite les 1 000 000 € de primes versées seront taxé au niveau de chaque bénéficiaire après un abattement global de 30 500 €, soit une fiscalité globale de 436 275 € correspondant à 218 138 € par enfant.

Ainsi, le montant net transmis sera de 1 217 845 €, soit 608 923 €.

Gain total de l’assurance-vie : 233 346 €

Cas pratique : Assurance-vie avec versement d’un million d’euros après 70 ans

Conclusion – Points clés à retenir

En bref, l’assurance vie est un formidable levier de transmission patrimoniale, en plus d’être une enveloppe d’investissement souple et diversifiée.

Avant 70 ans, l’abattement de 152 500 € par bénéficiaire permet de transmettre des sommes importantes sans impôt ;

Au-delà des abattements de 152 500 € la fiscalité reste toujours plus intéressante que les droits de succession pour les patrimoines importants : Taux maximum des droits de succession de 45% contre 31. 25% pour l’assurance-vie avant 70 ans ;

Après 70 ans, l’abattement global de 30 500 € réduit l’exonération, mais les gains restent hors droits, ce qui peut être pertinent dans le cadre d’une stratégie de capitalisation ;

Le conjoint et le partenaire de PACS bénéficient d’une exonération totale ;

La rédaction de la clause bénéficiaire est cruciale pour éviter des déconvenues, respecter les équilibres familiaux, voire optimiser encore davantage la transmission avec le démembrement de la clause entre le conjoint, usufruitier (au titre d’un quasi-usufruitier) et les enfants nus-propriétaires.

Il est donc essentiel de se doter d’une assurance-vie dans son patrimoine et ne pas attendre le dernier moment pour réaliser des versements et réfléchir à la désignation des bénéficiaires.

Avant ou après 70 ans, il est possible d’optimiser la transmission de son patrimoine avec l’assurance vie.

Avec l’appui des conseillers Noun Partners, vous pouvez bâtir une stratégie claire, sécurisée et parfaitement adaptée à votre situation, afin de protéger vos proches et de transmettre dans la sérénité.

FAQ – Assurance vie & succession

1. Quelle somme touche-t-on d’une assurance vie ?

Le montant perçu dépend du capital accumulé sur le contrat (versements + gains), mais aussi du régime fiscal applicable.

Avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € sur les primes versées, puis d’une taxation de 20 % jusqu’à 700 000 € et 31,25 % au-delà.

Après 70 ans, l’abattement global tombe à 30 500 €, mais tous les gains générés par le contrat sont exonérés de droits. Le conjoint ou partenaire de PACS reste totalement exonéré.

2. Est-ce qu’on paye des frais de succession sur une assurance vie ?

Non, l’assurance vie est en principe hors succession : elle ne suit pas les règles classiques de partage, mais son propre régime fiscal.

Toutefois, certaines situations (primes manifestement exagérées, absence de clause bénéficiaire claire, etc.) peuvent entraîner une réintégration partielle dans la succession.

3. L’assurance vie entre-t-elle dans la succession ?

En principe non : les capitaux sont versés hors succession aux bénéficiaires indiqués dans la clause. Exception : si des primes sont jugées « manifestement exagérées » au regard du patrimoine et de l’âge, un juge peut en demander la réintégration.

4. Quel est l’abattement applicable avant 70 ans ?

Chaque bénéficiaire bénéficie de 152 500 € d’abattement (art. 990 I) pour les versements réalisés sur l’assurance-vie avant 70 ans.

Au-delà, la fiscalité est de 20 % jusqu’à 700 000 € puis 31,25 % peu importe le lien de parenté. En revanche, le conjoint / partenaire de PACS est exonéré.

5. Quel est l’abattement applicable après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement global de 30 500 €, puis sont taxées aux droits de succession selon le lien de parenté mais uniquement à hauteur des primes versées.

Les gains générés par le contrat sont exonérés de droits mais restent soumis aux prélèvements sociaux.

6. Peut-on désigner un ami comme bénéficiaire de son contrat d’assurance-vie ?

Oui. Avant 70 ans : abattement 152 500 € et barème 990 I s’appliquent comme pour un enfant. Après 70 ans : la fraction de primes au-delà de 30 500 € sera taxée à 60 % (barème des droits de succession « aux tiers »). Les gains restent exonérés.

L'assurance-vie permet d'investir avec souplesse et rendement, en arbitrant librement entre fonds euros sécurisé et unités de compte dynamiques selon l'évolution des marchés et des objectifs patrimoniaux.

L'assurance-vie bénéficie d'un régime fiscal distinct du droit commun des successions, avec des abattements spécifiques qui réduisent significativement le paiement de droits de succession pour chaque bénéficiaire désigné.

L'assurance-vie a son propre régime fiscal, distinct des règles successorales classiques, avec des abattements spécifiques par bénéficiaire qui varient selon l'âge des versements et le montant du capital transmis.

Lorsque le montant transmis représente un capital d'un million d'euros ou plus, la stratégie de gestion de cet héritage doit être planifiée pour en optimiser la répartition et minimiser la fiscalité résiduelle.

La clause bénéficiaire de l'assurance-vie offre une grande liberté dans la rédaction des bénéficiaires, permettant d'adapter la transmission à chaque configuration familiale et d'anticiper les évolutions futures.

La vision à long terme de la transmission impose de réaliser les versements avant 70 ans pour bénéficier de l'abattement de 152 500 € par bénéficiaire un calendrier à intégrer dès la préparation de la succession.

Le dernier moment pour réaliser des versements avant 70 ans en assurance-vie est une date clé à ne pas manquer, car c'est ce seuil qui conditionne l'application de l'abattement de 152 500 € par bénéficiaire désigné.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)