Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

26/9/2025

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Pas de limite d’âge : on peut donner en nue-propriété après 70 ans, même si la fiscalité est moins favorable au fur et à mesure que le donateur avance en âge.

Principe : le donateur garde l’usufruit (usage ou revenus), l’héritier reçoit la nue-propriété et devient plein propriétaire au décès.

Fiscalité : après 71 ans, la nue-propriété est valorisée à 70 % (contre 60 % avant 71 ans). Les abattements (100 000 €/enfant tous les 15 ans) restent applicables.

Frais de notaire : compter 1 % à 3 % de la valeur transmise.

Intérêt : anticiper la succession, réduire les droits de transmission, protéger le conjoint et éviter les conflits familiaux.

Optimisation : possible via SCI, Opération de refinance via OBO, donations progressives, donation de sommes d’argent (dons Sarkosy), ou donation-partage transgénérationnelle, etc.

La transmission de son patrimoine est un sujet essentiel. Derrière les chiffres et les règles fiscales, il y a toujours une réalité humaine : préserver le patrimoine que l’on a construit et protéger sa famille. Beaucoup pensent que seule une donation avant 70 ans permet d'optimiser sa transmission.

Hors la loi ne fixe aucune limite d’âge pour réaliser des donations, et certaines stratégies, comme la donation en nue-propriété, conservent tout leur intérêt.

Ce mécanisme de donation en nue-propriété permet d'anticiper la dévolution successorale tout en gardant des droits sur les biens transmis.

Il s'agit en quelque sorte d'une avance sur héritage, dont les frais varient selon l'âge du donateur et la valeur du bien transmis.

Si la fiscalité est de moins en moins favorable au fil de l’avancé en âge de l’usufruitier / donateur. Lâge de 70 ans est souvent considéré comme un âge déterminant notamment puisqu’au passage des 70 ans, la fiscalité concernant les versements en assurance-vie perd son avantage fiscal.

En revanche, il est toujours possible de faire des donations en pleine propriété ou en démembrement après cet âge dans les mêmes conditions fiscales. La seule différence est qu’au-delà de 70 ans, donc à partir de 71 ans, la donation en nue-propriété coutera plus cher car l’usufruit sera valorisé de 10% de moins.

Il reste tout à fait possible d’organiser sa transmission après 70 ans afin de réduire les droits de transmission, d’aider ses enfants ou petits-enfants, et surtout d’apporter de la sérénité dans la gestion patrimoniale et sa succession.

Dans cet article, nous allons explorer les règles applicables, les avantages et les limites, les démarches concrètes et les conseils pratiques pour optimiser une donation en nue-propriété après 70 ans.

Comprendre la donation en nue-propriété

La donation en démembrement consiste à séparer les attributs de la propriété dans les mains de deux personnes différentes :

L’usufruitier conserve le droit de jouir du bien, de l’utiliser ou d’en percevoir les revenus (par exemple habiter un logement ou percevoir les loyers). La donation d'une maison à son enfant en nue-propriété est l'une des stratégies les plus courantes pour transmettre le patrimoine familial tout en conservant son cadre de vie.

Le nu-propriétaire, lui, détient le droit de disposer du bien (avec l’accord de l’usufruitier) et le droit de devenir plein propriétaire à la fin du démembrement, soit au décès de l’usufruitier dans le cadre d’un usufruit viager.

Cette organisation permet au donateur de continuer à profiter de son bien, tout en transmettant progressivement sa valeur à ses héritiers. C’est une façon de préparer la succession en douceur, sans se déposséder totalement.

Les avantages du démembrement sont multiples :

Réduire la base imposable aux droits de succession, puisque la valeur de la nue-propriété est inférieure à celle de la pleine propriété puisque la valeur de l’usufruit ne sera pas prise en compte dans la valeur taxable.

Pour l’usufruitier, la possibilité de conserver la jouissance ou la perception des revenus du bien transmis

Protéger le conjoint survivant, qui peut conserver l’usufruit via la réversion d’usufruit au conjoint survivant

Faire profiter le ou les nus-propriétaires de l’accroissement de valeur du bien sans fiscalité, lié d’une part à l’augmentation de la valeur de la nue-propriété au fur à mesure de la prise d’âge de l’usufruitier et d’autre part à la prise de valeur du bien.

Passé 70 ans, la valeur fiscale de la nue-propriété augmente mécaniquement, car l’espérance de vie de l’usufruitier diminue. Mais même dans ce contexte, cette stratégie reste pertinente.

La fiscalité de la donation après 70 ans

En France, toute donation est soumise à un régime fiscal spécifique pour le calcul des droits de mutation à titres gratuit : droits de donation et de succession. Les règles dépendent du lien de parenté, du montant transmis et de l’âge du donateur pour les donations en démembrement.

Les abattements applicables

Chaque parent peut donner jusqu’à 100 000 € par enfant tous les 15 ans, sans droits à payer.

Pour les petits-enfants, l’abattement est de 31 865 €, et de 5 310 € pour les arrière-petits-enfants.

Ces abattements légaux se renouvellent tous les 15 ans et s’appliquent aussi bien à la donation qu’à la succession. Autrement dit, si le décès intervient moins de 15 ans après une donation, le calcul des droits de transmission prendra en compte la consommation des abattements légaux, voire également la consommation des tranches basses du barème des droits de transmission

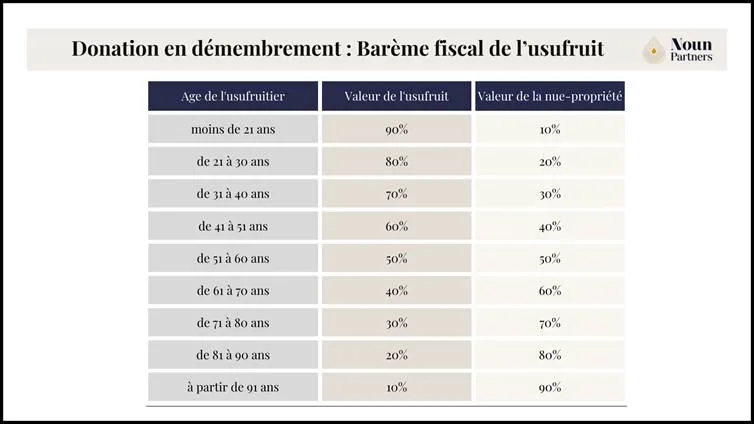

Le barème fiscal de l’évaluation de l’usufruit

La valeur de la nue-propriété et de l’usufruit est fixée par un barème fiscal (article 669 du Code général des impôts), en fonction de l’âge de l’usufruitier :

Moins de 61 ans : usufruit = 50 % ; nue-propriété = 50 %

Entre 61 et 70 ans : usufruit = 40 % ; nue-propriété = 60 %

Entre 71 et 80 ans : usufruit = 30 % ; nue-propriété = 70 %

Entre 81 et 90 ans : usufruit = 20 % ; nue-propriété = 80 %

Ainsi, à 72 ans, une donation en nue-propriété sera taxée sur 70 % de la valeur du bien, contre seulement 50 % si elle avait été réalisée avant 60 ans, soit une économie de 20% de la valeur transmise.

Barème fiscal de l’usufruit de l’article 669 du code général des impôts

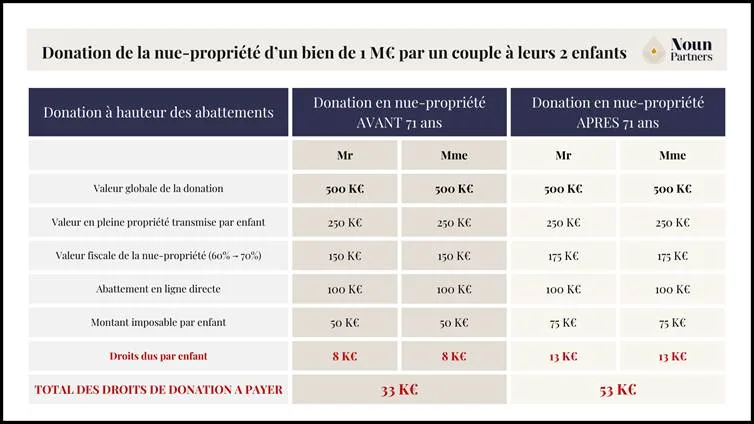

Exemple concret avec la donation d’un bien de 1 000 000 € par un couple avec deux enfants

Un bien immobilier de famille d’une valeur de 1 000 000 € appartenant à un couple avec deux enfants.

En effet, si madame et monsieur détiennent le bien à 50/50, ils devront donner chacun une quote-part de 250 000 € à chaque enfant en pleine propriété.

Sur ces 250 000 €, on déduit la valeur de l’usufruit (40% avant 71 ans ou 30% à partir de 71 ans), puis on applique l’abattement légal de 100 000 €, soit une base taxable de 50 K€ ou 75 K€ aux droits de donation.

Donné en nue-propriété à 65 ans à la base taxable global sera de 200 000 € (60 %), soit 33 K€ de droits de donation à payer

Donné en nue-propriété à 75 ans à la base taxable global sera de 300 000 € (70 %), soit 53 K€ de droits de donation à payer

La différence de droits à payer est d’un peu plus de 20 000 €.

En revanche, le gain à la succession (en fonction du patrimoine par ailleurs) peut être conséquent. Nous pouvons l’estimer à 160 K€ en prenant un taux moyen d’imposition à 20% et à 450 K€ avec un taux marginal de 45%.

Il faudra chiffrer le cout et l’opportunité de l’opération en fonction de chaque situation patrimoniale.

Autrement dit, la donation reste intéressante par rapport à une transmission intégrale au décès, où le bien serait taxé sur 100 % de sa valeur (en fonction de l’option du conjoint survivant)

Estimation de l’impact de la donation de la nue-propriété d’un bien d’1milions d’euros par un couple à leurs deux enfants avant 71 ans ou après.

Comment réaliser une donation en nue-propriété

Réaliser une donation en nue-propriété nécessite un accompagnement juridique rigoureux. Voici les grandes étapes :

Évaluation du bien : la valeur de marché doit être déterminée avec précision.

Application du barème fiscal : calcul de la part usufruit / nue-propriété selon l’âge du donateur.

Rendez-vous chez le notaire : la donation doit obligatoirement passer par un acte notarié et éventuellement prévoir la rédaction d’une donation-partage et d’une convention de démembrement

Enregistrement : dépôt de l’acte auprès de l’administration fiscale pour calculer les droits de donation.

A noter qu’en cas de donation de la nue-propriété de titres de société, il est recommandé d’aménager les statuts de la société afin de prévoir la répartition des droits entre usufruitier et nu-propriétaire ainsi que la gouvernance.

Documents nécessaires

Pièces d’identité et livret de famille,

Titre de propriété,

Éventuelles expertises immobilières,

État civil complet des donataires.

Le rôle du notaire est central : il sécurise l'opération, conseille sur la rédaction des clauses (usufruit viager, réversion d'usufruit, clauses de retour), et garantit le respect des règles civiles et fiscales. À noter que pour certains actifs financiers (comptes bancaires, livrets), la question de la succession sans notaire banque se pose lorsque les montants en jeu restent sous certains seuils un cas de figure à connaître pour distinguer ce qui relève obligatoirement du notaire de ce qui peut être réglé directement auprès de l'établissement bancaire.

Donation en nue-propriété avec réserve d’usufruit

La forme la plus courante est la donation en nue-propriété avec réserve d’usufruit.

Elle permet au donateur (usufruitier) de continuer à utiliser le bien ou d’en percevoir les revenus. Voici quelques exemples :

Résider librement dans le bien transmis comme sa résidence secondaire,

Continuer à percevoir les loyers d’un appartement, ou les revenus d’un contrat,

Continuer à percevoir les bénéfices de la société dont une partie des titres ont été transmis et organiser les statuts de manière à conserver la gestion de la société,

Gérer un portefeuille d’actions tout en en donnant la nue-propriété.

L’intérêt est double, le donateur (usufruitier) garde une sécurité financière et un droit d’usage tout en anticipant sa succession, les héritiers deviennent propriétaires à terme, sans droits supplémentaires à payer lors du décès.

Il est possible d’aménager l’acte avec des clauses adaptées, comme la réversion d’usufruit au conjoint survivant. Cette souplesse rend le dispositif particulièrement efficace dans une logique de transmission aux enfants et de protection du conjoint.

Peut-on faire une donation en nue-propriété après 70 ans ?

Oui, il est tout à fait possible de réaliser une donation en nue-propriété après 70 ans. La loi ne prévoit aucune limite d’âge.

La principale différence est fiscale : plus le donateur est âgé, plus la valeur de la nue-propriété augmente. Mais il reste souvent plus intéressant d’anticiper, même à 72 ou 75 ans, que d’attendre la succession.

Exemple comparatif donation d’un bien de 600 000 € par une personne seule à un enfant

Donation à 68 ans d’un bien de 600 000 € à base taxable 260 000 € (60 % + abattement de 100 000 €), soit 50 K€ de droits de donation.

Donation à 72 ans du même bien à base taxable 320 000 € (70 % + abattement de 100 000 €), soit 62 K€ de droits de donation.

Si le patrimoine par ailleurs est supérieur à 1 805 000 €, l’économie de droits de succession de l’opération sera de 270 K€.

Frais de notaire pour une donation en nue-propriété

Comme pour toute donation immobilière, des frais de notaire s’appliquent. Ils comprennent :

les émoluments proportionnels du notaire (calculés sur la valeur du bien transmis),

les droits d’enregistrement et taxes diverses,

la contribution de sécurité immobilière.

Exemple chiffré

Pour un bien d’une valeur de 300 000 € donné en nue-propriété à 72 ans (base taxable 210 000 €), les frais de notaire s’élèveront en moyenne entre 2 % et 3 % de la valeur transmise. Soit environ 5 000 à 6 500 €.

Ces frais, bien que significatifs, doivent être mis en perspective avec l’économie potentielle de droits successoraux.

Optimiser une donation après 70 ans

Si la fiscalité des versements sur une assurance-vie après 70 ans est moins intéressante – fiscalité des droits de succession après un abattement de 30 500 € - la donation en nue-propriété reste toujours possible et intéressante selon la situation patrimoniale de chacun.

Une optimisation patrimoniale reste possible après 70 ans grâce à plusieurs stratégies complémentaires

La SCI (Société Civile Immobilière) : elle permet d’organiser la transmission d’un patrimoine immobilier en donnant des parts sociales, avec une grande souplesse pour répartir les droits et gérer collectivement le bien.

L’OBO (Owner buy out) familial : Cette opération consiste à faire refinancer un ou plusieurs biens immobiliers locatifs rentables en passant par une société, comme une SC (Société Civile) ou SCI (Société Civile Immobilière). Il est alors possible de transmettre les parts de la société sur une valeur réduite de l’éventuel crédit immobilier en plus du démembrement.

Les donations progressives : en utilisant les abattements tous les 15 ans et les tranches basses du barème des droits de transmission, il est possible d’étaler la transmission pour en maximiser les effets fiscaux.

Les donations de sommes d’argent ou aussi appelés « dons sarkosy » : En plus des abattements légaux, il existe un abattement spécifique de 31 865 € pour les dons de sommes d’argent. Il s’applique aux donations réalisées par un parent (ou un grand-parent, ou un oncle/ tante sans enfant) de moins de 80 ans à un enfant de plus de 18 ans

La donation-partage transgénérationnelle : elle permet d’intégrer les petits-enfants dans la stratégie, en adaptant la répartition aux besoins réels de chaque génération.

Dans tous les cas, l’accompagnement d’un notaire et d’un conseiller en gestion de patrimoine comme Noun Partners est indispensable.

La transmission doit s’inscrire dans une vision globale : fiscale, juridique et familiale.

Conclusion

Même après 70 ans, il est toujours temps d’organiser la transmission de son patrimoine.

La donation en nue-propriété reste un outil efficace afin de transmettre une partie de son patrimoine tout en conservant des droits sur les biens transmis.

Elle permet d’alléger la charge successorale en transmettant sur une base taxable réduite et en faisant profiter les nus-propriétaires de l’accroissement de valeur du bien. La donation permet également déterminer la répartition entre héritiers dans le cadre d’une donation-partage et surtout d’apporter de la sérénité dans un moment souvent délicat.

Le plus important est de trouver la stratégie de transmission la plus adapter à sa situation familiale et patrimoniale : votre âge, la composition de votre patrimoine, vos projets et les besoins réels de vos proches.

Chaque histoire est unique, et la transmission ne se résume pas à des calculs fiscaux : elle traduit des choix de vie, une volonté de protéger ses proches et d’assurer la pérennité de son patrimoine au fil des générations.

Chez Noun Partners, nous accompagnons nos clients dans ces choix stratégiques.

Notre rôle est d’apporter une vision claire, de sécuriser les opérations et de bâtir une stratégie adaptée à chaque histoire familiale.

FAQ – Donation en nue-propriété après 70 ans

Quels sont les frais de donation après 70 ans ?

Ils varient selon la valeur du bien transmis. Comptez entre 2 % et 3 % de la valeur, incluant les émoluments du notaire, les droits d’enregistrement et les taxes.

Quel est le coût d’une donation en nue-propriété ?

Le coût fiscal dépend de l’âge du donateur et de la valeur du bien. Par exemple, après 71 ans, la nue-propriété représente 70 % de la valeur du bien, contre 60 % avant 70 ans.

Peut-on donner en nue-propriété avec usufruit après 70 ans ?

Oui, et c’est même la formule la plus courante. Le donateur conserve l’usage du bien ou les revenus, et les héritiers deviennent pleinement propriétaires au décès, sans droits supplémentaires.

Avantages du démembrement par rapport à une donation classique ?

La donation en nue-propriété permet d’anticiper la transmission sur une base taxable réduite, tout en maintenant un droit d’usage pour le donateur. Elle combine donc optimisation fiscale et sécurité patrimoniale.

La donation de nue-propriété après 70 ans peut s'accompagner d'une donation avec réserve d'usufruit, mais l'avantage fiscal est réduit par rapport à une donation réalisée avant cet âge en raison du barème de l'usufruit.

Après 70 ans, la coordination entre donation de nue-propriété et fiscalité de l'assurance-vie en succession devient un enjeu central, car les règles des deux mécanismes interagissent de façon complexe.

La donation de nue-propriété après 70 ans s'inscrit dans une stratégie globale pour gérer un gros héritage, en réduisant la masse successorale tout en conservant les revenus des actifs transmis.

Même après 70 ans, la donation de nue-propriété reste l'une des différentes manières de transmettre son patrimoine efficacement, sous réserve d'une analyse rigoureuse du barème fiscal applicable à l'usufruit résiduel.

La donation de nue-propriété après 70 ans reste un outil de transmission de patrimoine pertinent pour les actifs dont la valeur est appelée à croître, permettant de transmettre la propriété à moindre coût fiscal.

Même réalisée après 70 ans, la donation de nue-propriété peut s'intégrer dans une démarche pour préparer et optimiser la transmission, à condition d'être coordonnée avec les autres dispositifs en place.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)