Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

17/9/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L’assurance-vie reste la pierre angulaire de l’épargne et de la transmission en France, avec plus de 1 800 milliards d’euros d’encours. Souple dans son fonctionnement, elle permet d’investir sur des supports variés du fonds en euros sécurisé aux unités de compte plus dynamiques tout en offrant un cadre fiscal et successoral particulièrement avantageux. Elle séduit ainsi par sa flexibilité : retraits possibles à tout moment, libre désignation des bénéficiaires en cas de décès, fiscalité dégressive après huit ans.

Mais en 2026, une question s’impose : l’assurance-vie est-elle encore un placement pertinent face aux autres solutions disponibles ? Avec des rendements de fonds euros à peine supérieurs à 2,5 % quand l’inflation a récemment frôlé les 5 %, et des frais souvent sous-estimés, ce placement phare traverse une période de doutes. Les épargnants s’interrogent : faut-il continuer à y consacrer une part importante de leur patrimoine ou arbitrer vers d’autres enveloppes (PEA, PER, immobilier) ?

Dans les lignes qui suivent, nous analyserons la réalité de ce produit : ses rendements, ses avantages fiscaux et successoraux, mais aussi ses limites et risques. Enfin, nous verrons comment optimiser son usage en 2026 pour en faire, non pas un placement par habitude, mais un véritable outil stratégique.

Assurance vie comme placement : définition et principes de base

L’assurance-vie occupe une place singulière dans le paysage patrimonial français, car elle combine deux dimensions : celle d’un contrat d’assurance et celle d’un véritable outil d’investissement.

Versement de primes

Son fonctionnement est simple : l’épargnant verse des primes de manière ponctuelle ou programmée et l’assureur s’engage à restituer, selon les cas, un capital ou une rente.

Placement des fonds

Entre-temps, L'assureur place les fonds sur différents support financiers : le fonds en euros, sécurisé et garanti en capital, ou des unités de compte, plus risquées mais potentiellement plus rémunératrices.

Fructification du capital

Cette mécanique permet une capitalisation progressive : l’épargne fructifie au fil du temps, en fonction des choix d’allocation.

Disponibilité

Autre atout majeur, la souplesse : les capitaux restent disponibles à tout moment, via des rachats partiels ou totaux, ce qui distingue l’assurance-vie d’autres placements à horizon contraint.

C’est précisément cette double nature protection assurantielle et outil d’investissement flexible qui explique pourquoi l’assurance-vie demeure, encore aujourd’hui, la solution privilégiée pour initier une stratégie patrimoniale de long terme.

Combien rapporte une assurance vie ?

La performance d’un contrat d’assurance-vie ne se résume pas à un chiffre : elle dépend de l’allocation choisie et surtout de l’horizon de placement. Ce que rapporte réellement une assurance-vie implique également de comprendre les supports, la durée de détention, les frais, et la fiscalité.

Les différents supports financiers

Le fonds en euros incarne la sécurité : capital garanti, rendement annuel moyen de 2 à 3 %, un socle stable mais souvent insuffisant pour protéger réellement contre l’inflation.

À l’autre extrémité, les unités de compte (UC) actions, obligations, immobilier coté exposent l’épargnant à la volatilité des marchés. Le capital n’y est pas garanti, mais la perspective de gains est bien plus élevée, avec des performances pouvant dépasser 5 à 8 % par an sur la durée.

Les contrats multisupports permettent de combiner ces deux approches, et donc d’équilibrer sécurité et potentiel de rendement.

Temporalité de l’investissement : court terme vs long terme

L’erreur classique consiste à envisager l’assurance-vie comme un placement de court terme. Un contrat exposé aux marchés peut effectivement décevoir sur six mois, mais il révèle toute sa pertinence sur cinq à huit ans.

C’est sur cette temporalité longue que l’on bénéficie non seulement de l’amortissement de la volatilité, mais aussi de l’avantage fiscal après huit ans : abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple sur les gains retirés, avant imposition.

Diversification de l’allocation : sortir du « tout fonds euros » et bien choisir ses unités de compte

Une bonne diversification patrimoine commence par une allocation équilibrée au sein même de votre assurance-vie. La concentration exclusive sur les fonds euros, si elle rassure psychologiquement, peut s'avérer contre-productive face à l'inflation.

Une allocation équilibrée entre fonds euros (pour la sécurité) et unités de compte (pour la performance) permet souvent d'optimiser le couple rendement-risque.

Une répartition 70% fonds euros / 30% unités de compte diversifiées peut constituer un bon compromis pour un épargnant prudent. Cette allocation préserve une base sécurisée tout en captant une partie de la croissance des marchés financiers.

Concernant les unités de compte, il est primordial de les sélectionner avec méthode. Toutes les unités de compte ne se valent pas. Privilégiez les supports diversifiés (fonds actions monde, fonds obligataires internationaux) aux paris sectoriels ou géographiques concentrés. Les ETF (Exchange Traded Funds) disponibles dans votre contrat offrent souvent un excellent rapport qualité-prix, avec des frais réduits et une diversification optimale.

Bien négocier les frais pour optimiser la performance de son assurance-vie

Les frais d’assurance-vie sont également un indicateur à prendre en compte puisqu’ils pèsent directement sur la performance nette du contrat. L’écart peut être considérable.

Dans un réseau bancaire traditionnel, jusqu’à 5% de frais d’entrée peuvent être prélevés, soit 1 000 € envolés dès le premier jour pour un versement de 20 000 €.

À l’inverse, certains assureurs en ligne ne prennent pas de frais d’entrée et se rémunère uniquement sur les frais de gestion du contrat.

En effet, à des éventuels frais d’entrée, s’ajoutent des frais de gestion annuels compris entre 0,5 % et 1,2 % pour les fonds euros, et jusqu’à 3 % sur certaines unités de compte, grignotant progressivement le rendement.

La bonne nouvelle, c’est que ces frais ne sont pas une fatalité.

Avec un apport significatif et un dossier bien préparé (montant investi, durée d’engagement, relation avec l’établissement), il est souvent possible de négocier une réduction, voire une suppression des frais d’entrée. Bien négocier ses conditions, c’est déjà améliorer sa performance future.

Chez Noun Partners, nous franchissons un pas supplémentaire : grâce à nos partenariats, nos clients accèdent directement à des contrats dont les frais ont déjà été négociés, leur permettant de bénéficier de conditions préférentielles sans avoir à entamer eux-mêmes cette discussion.

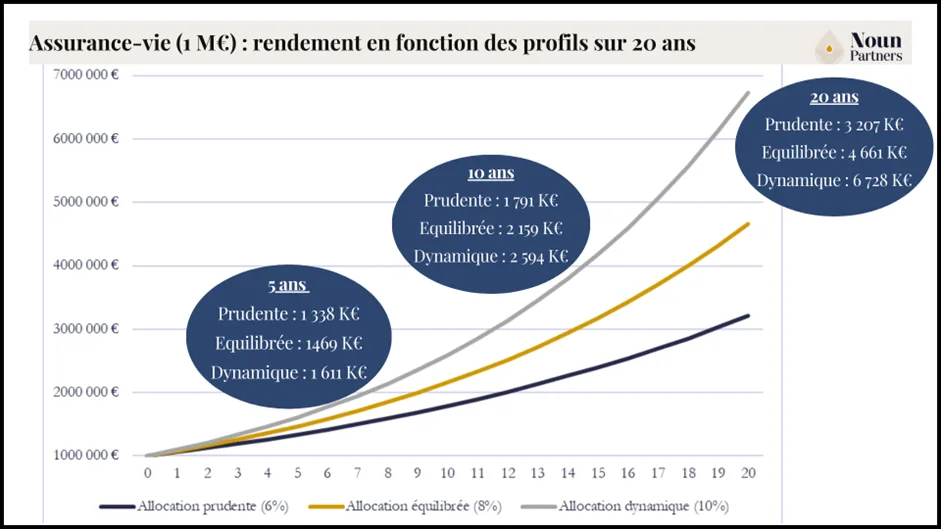

Illustration chiffrée de l’impact des frais et de la performance sur un contrat d’assurance-vie à un million d’euro.

Exemples chiffrés de performance

La performance du contrat d’assurance-vie dépend d’un certain nombre de facteurs dont l’allocation financière du contrat. Cette allocation dépendra du profil investisseur du souscripteur et devra respecter un équilibre entre rendement et risque adapté.

Le profil prudent affiche une croissance modérée mais constante, avec très peu de risque de perte en capital vu la forte proportion de fonds garantis.

Le profil équilibré capte mieux la croissance des marchés via les UC, tout en conservant une base sécurisée bonne stratégie pour un investissement à moyen-terme (8-10 ans).

Le profil dynamique maximise le potentiel de rendement, mais expose à des fluctuations importantes à court terme. Ce profil ne fonctionne bien que si l’on reste investi sur le long terme, accepter les oscillations, et bien choisir ses supports UC.

Illustration chiffrée de l’impact des rendements à horizon 5 ans, 10 ans et 20 ans en fonction des différents profils investisseurs.

Avantages fiscaux et patrimoniaux de l’assurance vie

Enfin, au-delà du rendement financier, l’assurance-vie conserve un avantage patrimonial incomparable.

En cas de décès, les capitaux sont transmis aux bénéficiaires désignés dans un cadre fiscal privilégié une dimension qui la distingue fondamentalement des livrets réglementés et même de l’immobilier direct. C’est cette combinaison rendement potentiel, souplesse de gestion et efficacité successorale qui justifie son statut d’outil central dans toute stratégie patrimoniale.

Fiscalité avantageuse au moment des retraits / rachats (total ou partiel)

Pendant la phase de capitalisation, aucune fiscalité n’est due tant qu’aucun rachat n’est effectué.

Cela signifie que vous pouvez librement arbitrer vos investissements ou percevoir des dividendes au sein du contrat sans imposition contrairement au compte-titres. Les gains ne sont taxés qu’en cas de rachat partiel ou total, et seule la part correspondant aux plus-values incluses dans le rachat est soumise à la Flat tax (PFU) à 30 %, ou option pour l’imposition au barème progressif et aux prélèvements sociaux de 17.2%

Après 8 ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique sur la part des prélèvements forfaitaires (12,8 % de la flat tax).

Pour les primes nettes versées inférieures à 150 000 €, la fiscalité sur les gains est réduite à 24,7 %.

Fiscalité avantageuse à la transmission

En matière de transmission, l’assurance-vie constitue également un outil patrimonial incontournable.

L'assurance vie n'est pas soumise aux règles de la succession classiques, ce qui permet de transmettre votre capital à vos proches de manière avantageuse. Au-delà de l'optimisation de la transmission, il est essentiel de maîtriser la fiscalité de l'assurance-vie en succession, qui obéit à des règles spécifiques selon l'âge des versements et le lien de parenté avec les bénéficiaires.

En cas de décès, l'assurance-vie permet de transmettre des capitaux hors succession, mais sa gestion s'intègre dans une réflexion plus large sur la gestion d'un gros héritage, qui nécessite un accompagnement patrimonial global.

Pour les primes versées avant les 70 ans de l’assuré :

Chaque bénéficiaire peut percevoir jusqu’à 152 500 € exonérés de toute fiscalité. Au-delà, les capitaux décès sont imposés à 20 % jusqu’à 700 000 €, puis à 31,25 % au-delà. Une rédaction optimisée de la clause bénéficiaire permet donc de maximiser cet avantage et de réduire considérablement les droits de succession, qui peuvent atteindre jusqu’à 45 % entre parent et enfant dans le cadre d’une succession classique.

Il existe une grande souplesse et flexibilité dans la rédaction de la clause bénéficiaire de l’assurance-vie. Il est possible de désigner n’importe lequel de ses proches et de prévoir une répartition selon sa volonté entre chacun des bénéficiaires, en pleine propriété ou en démembrement.

Pour les primes versées après les 70 ans de l’assurée :

L’assurance-vie perd de son avantage en termes de transmission, puisque les primes versées après les 70 ans de l’assuré sont réintégrés à sa succession et taxés aux droits de succession (en fonction du lien de parenté entre le bénéficiaire et l’assuré) après un abattement global de 30 500 €.

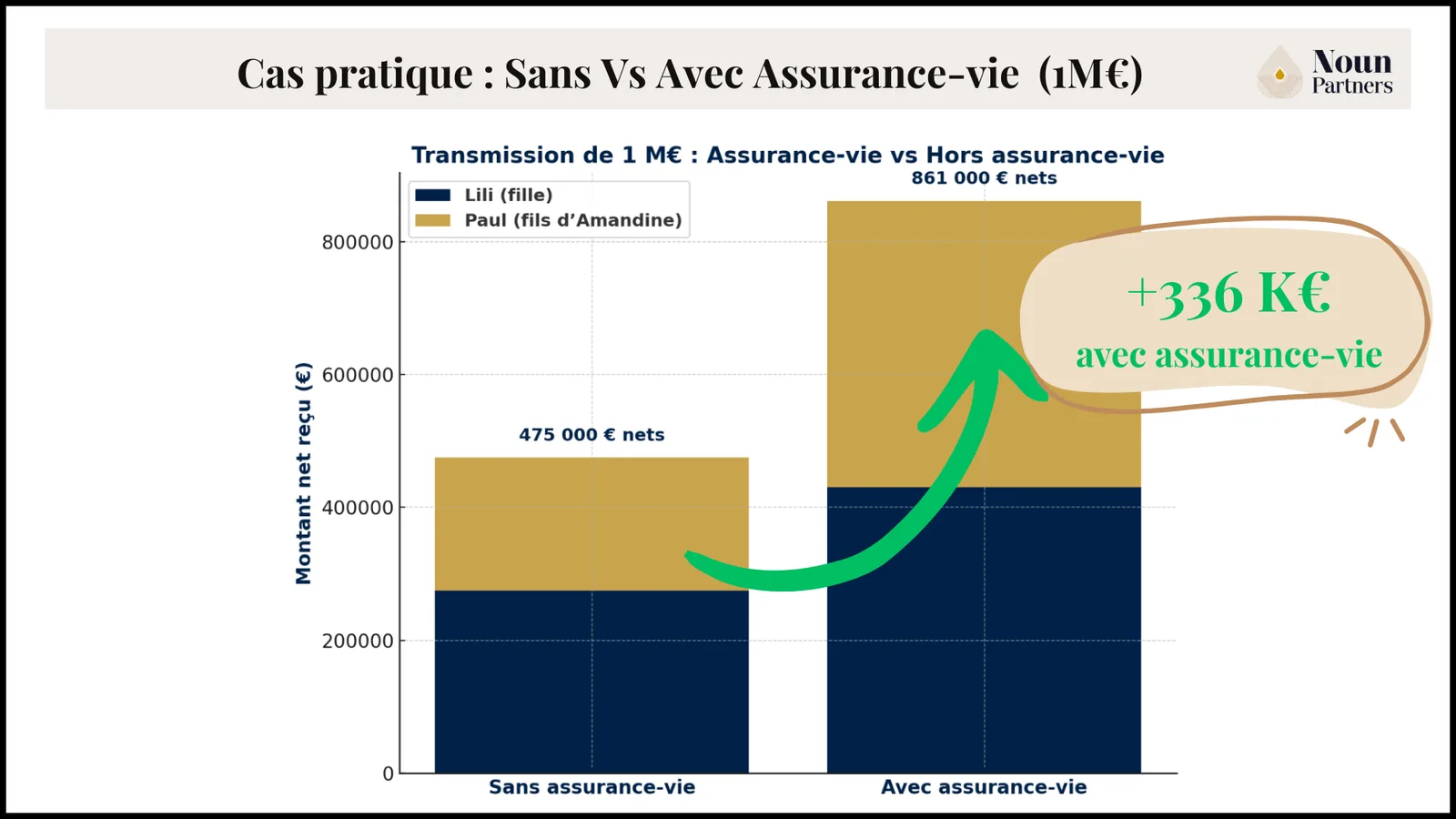

Cas pratique : l’assurance-vie, un outil de transmission efficace

Benjamin, 52 ans, est divorcé. Il vit aujourd'hui en PACS avec Amandine, dont il a élevé le fils, Paul, comme le sien, et il a par ailleurs une fille, Lili, issue de son précédent mariage. À la suite de la cession partielle de son entreprise opération pour laquelle il a pu bénéficier de l'abattement renforcé départ à la retraite il dispose de 1 000 000 € net à investir.

Son patrimoine global atteint déjà 4 000 000 € (résidence principale, immobilier locatif et titres de sociétés).

Son objectif est clair : faire fructifier ce capital tout en veillant à ce qu’il bénéficie à terme aussi bien à son propre enfant qu’au fils d’Amandine.

Avec placement hors assurance-vie

Lili recevrait la moitié de cette somme après paiement de 225 000 € de droits de succession - taux marginal de 45% en droit de succession – soit la somme nette de 275 000 €.

Paul, ne recevrait la moitié de cette somme qu’à la condition de le désigner légataire particulier dans un testament. Dans ce cas, Paul recevrait les 500 000 € après paiement de 300 000 € de droits de succession - taux marginal de 60% entre tiers – soit la somme nette de 200 000 €.

Résultat, le total des droits de succession à payer sur ces 1 000 000 € serait de 525 000 € et les deux enfants ne recevraient pas la même chose in fine comme le souhaitait Benjamin

Avec l’assurance-vie

Benjamin pourrait souscrire une assurance vie de 1 M€ et désigner Paul et Lili bénéficiaires des capitaux décès par parts égales.

Ainsi au décès de Benjamin, Paul et Lili recevront chacun 500 000 €. Sur ces 500 000 €, ils bénéficieront d’un abattement de 152 500 € et le solde sera taxé à la fiscalité de l’assurance-vie au taux de 20%, soit 69 500 € chacun.

Finalement, ils recevront chacun 430 500 € nets de fiscalité, soit 861 000 € au total sur 1 000 000 €.

Gain total : 336 000 €

Cas pratique avec et sans assurance-vie

Assurance vie placement : avantages et inconvénients

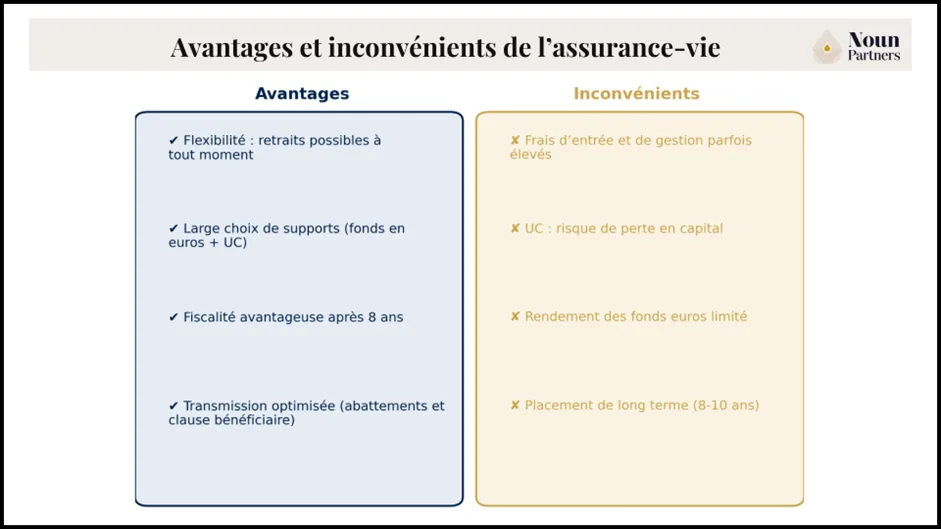

Les avantages de l’assurance-vie

L’assurance-vie occupe toujours une place singulière dans le patrimoine des Français. Si elle séduit autant, c’est d’abord par sa souplesse : la possibilité de retirer une partie ou la totalité de son épargne à tout moment.

C’est aussi la diversité des supports qui en fait un outil complet : un fonds en euros pour sécuriser le capital, des unités de compte pour dynamiser la performance.

S’ajoute à cela une fiscalité progressive et avantageuse qui prend toute sa dimension après huit ans, et une efficacité rare en matière de transmission, grâce à la liberté de désigner ses bénéficiaires et aux abattements fiscaux qui en découlent.

Autant de leviers qui en font un support capable d’accompagner les grandes étapes d’une vie : achat immobilier, financement d’études, préparation de la retraite.

Les inconvénients de l’assurance-vie

Mais ces avantages ont leurs contreparties. Les frais, souvent sous-estimés, viennent rogner la performance si le contrat n’est pas bien négocié.

Les unités de compte, plus rémunératrices sur la durée, exposent l’épargnant à la volatilité des marchés et donc à un risque de perte en capital.

Enfin, l’assurance-vie est un placement qui s’apprécie sur le temps long : inutile d’y chercher un rendement à six mois. C’est au-delà de huit à dix ans que ses atouts fiscaux et patrimoniaux révèlent toute leur force, une fois la volatilité amortie.

Avantages et inconvénients du placement en assurance-vie

Les pièges à éviter absolument

L’assurance-vie reste un outil puissant, mais elle peut vite décevoir si elle est mal utilisée. Trois écueils reviennent souvent.

Premier piège : un conseil inadapté. L’ACPR a récemment rappelé aux distributeurs leur devoir de conseil, en particulier auprès des épargnants fragiles. Si vous n’avez pas la capacité d’immobiliser une partie de votre épargne sur plusieurs années, mieux vaut éviter l’assurance-vie, qui ne se prête pas à une logique de court terme.

Deuxième piège : la sur-diversification. Multiplier les contrats sans vision d’ensemble ajoute des frais et complique inutilement la gestion. Dans la plupart des situations, deux contrats bien choisis suffisent : l’un orienté sécurité, avec un fonds en euros, et l’autre pensé pour la performance, en combinant fonds euros et unités de compte.

Troisième piège : négliger l’inflation. C’est une erreur classique : se projeter uniquement sur des rendements bruts sans tenir compte de l’érosion monétaire. Un contrat qui rapporte 2,5 % quand l’inflation est à 2 % ne produit en réalité que 0,5 % de gain réel. Un paramètre essentiel à intégrer dans vos choix d’allocation.

Optimiser son assurance vie placement avec Noun Partners

Une assurance-vie, ce n’est pas simplement un produit d’épargne posé dans un coin : c’est un véritable outil patrimonial, dont la performance dépend directement de vos choix. Pour en tirer le meilleur, trois leviers sont essentiels. La meilleure assurance-vie du marché se distingue par la performance de son fonds euros, ses frais réduits et la qualité de ses unités de compte des critères déterminants pour maximiser la capitalisation à long terme.

D’abord, maîtriser les frais : droits d’entrée, gestion, arbitrages… chacun d’eux peut grignoter votre rendement s’il n’est pas négocié.

Ensuite, bâtir une allocation sur mesure, en ajustant l’équilibre entre fonds en euros sécurisés et unités de compte plus dynamiques, selon votre profil de risque et vos objectifs. Enfin, assurer un suivi régulier, capable d’adapter votre contrat aux marchés et aux évolutions fiscales.

C’est cette combinaison maîtrise des coûts, allocation personnalisée et pilotage professionnel qui transforme une assurance-vie en un levier stratégique de création de valeur. Un conseil en assurance vie personnalisé est essentiel pour structurer votre contrat selon vos objectifs patrimoniaux.

C’est précisément là que Noun Partners intervient.

Nous accompagnons particuliers et entrepreneurs pour transformer leur assurance-vie en un véritable outil de stratégie patrimoniale.

Nos clients bénéficient de contrats à frais négociés, d’une allocation construite sur mesure et d’un pilotage permanent qui leur garantit de rester alignés avec leurs priorités.

Plus qu’un produit financier, nous en faisons un instrument de gouvernance patrimoniale, pensé pour créer de la valeur sur le long terme et protéger ce qui compte.

FAQ

Assurance-vie : est-ce un bon placement ?

Oui, l’assurance-vie reste un outil central de l’épargne et de la transmission en France, avec plus de 1 800 milliards d’euros d’encours. Elle séduit par sa souplesse (retraits possibles, liberté dans la clause bénéficiaire), sa diversité de supports (fonds en euros pour la sécurité, unités de compte pour la performance) et ses avantages fiscaux et successoraux.

Toutefois, en 2026, la question de sa pertinence se pose à l’aune de l’inflation et des frais. Les fonds euros rapportent autour de 2,5 %, souvent insuffisants face à l’érosion monétaire, et les frais mal négociés peuvent rogner les gains. C’est donc un bon placement à condition de l’utiliser dans une stratégie long terme, avec une allocation adaptée et des frais maîtrisés.

Quel est le meilleur choix entre placement immobilier ou assurance-vie ?

L’immobilier reste attractif par sa dimension tangible et ses rendements nets de 3 à 5 %, mais il mobilise un capital important, génère des frais élevés et nécessite une gestion active.

L’assurance-vie, à l’inverse, offre une liquidité supérieure, une diversification immédiate et une fiscalité successorale sans équivalent. En pratique, les deux sont complémentaires : l’immobilier pour la stabilité patrimoniale, l’assurance-vie pour la flexibilité et l’optimisation fiscale. Une stratégie équilibrée combine souvent les deux, avec une pondération adaptée au projet de vie et à l’horizon d’investissement.

Quels sont les inconvénients de l’assurance-vie ?

Trois limites doivent être soulignées :

Les frais, parfois lourds (jusqu’à 5 % à l’entrée, 1 à 3 % sur les UC), qui réduisent la performance nette si le contrat n’est pas négocié.

Le risque de perte en capital sur les unités de compte, qu’il faut choisir avec méthode et diversifier.

L’horizon de placement, car l’assurance-vie n’est pas un produit de court terme : elle déploie tout son intérêt au-delà de 8 ans, lorsque la fiscalité devient plus favorable et que la volatilité s’amortit.

L’assurance-vie n’est donc pas un placement miracle, mais un outil stratégique. Bien utilisée avec des frais réduits, une allocation calibrée et un suivi régulier elle reste un levier incontournable pour capitaliser et transmettre dans les meilleures conditions.

Au-delà de l'optimisation de la transmission, il est essentiel de maîtriser la fiscalité de l'assurance-vie en succession, qui obéit à des règles spécifiques selon l'âge des versements et le lien de parenté avec les bénéficiaires.

En cas de décès, l'assurance-vie permet de transmettre des capitaux hors succession, mais sa gestion s'intègre dans une réflexion plus large sur la gestion d'un gros héritage, qui nécessite un accompagnement patrimonial global.

La meilleure assurance-vie du marché se distingue par la performance de son fonds euros, ses frais réduits et la qualité de ses unités de compte des critères déterminants pour maximiser la capitalisation à long terme.

Les placements garantis en capital peuvent être logés dans une assurance-vie, offrant sécurité et liquidité tout en conservant les avantages fiscaux du contrat, notamment après huit ans de détention.

L'assurance-vie est une enveloppe polyvalente qui permet d'optimiser son usage sur toute la durée de vie du contrat, en combinant capitalisation, réduction fiscale et transmission optimisée selon les bénéficiaires désignés.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)